01

强现实,弱表现

上周周中的A股,周五的美股,都在“强现实”面前,出现了“弱表现”——以A股为例,科创50指数周内自最高点最大回撤11.4%,创业板指最大回撤8.0%,上证指数最大回撤3.92%。周中受阅装备100%国产,主战飞机、坦克换代升级明显,高超音速、防空反导、无人智能等领域技术领先,展现了毋庸置疑的国防军工DeepSeek时刻。然而,巨大的回撤就发生在强现实兑现之后。有股民吐槽群众里面有坏人,其实市场在经历典型的“兑现现实(Sell the fact)”行情。

美股也相似。美国就业数据开小,强势提振了9月美联储降息预期(鲍威尔在8月央行年会上转鸽,反复强调对就业风险的呵护)——按正常逻辑美股该大涨为敬,结果当日美股主要股指均表现平平,纳指最大回撤1.57%,收跌0.03%。

两边都在阶段性叙事共识兑现后,该结账的结账,该轮换筹码的轮换筹码,资金面的博弈短暂加剧——A股上周全市场日均成交额为2.6万亿元,较前一周2.98万亿有所缩量,仍处于本年次高水平。上周我们提到,当前点位上,向上的概率也许更大,但短期震荡会加剧。市场会在未来一段时间处于重新凝结新的阶段性共识阶段,会经过反复验证曲折前行。

02

流动性充沛,短期加速震荡

和过往股票市场的表现有差别的是,A股有来自内部和外部的两股“转向质量”(flight to quality)的资金力量顶着。内部来看,楼市、债、存款等大类资产表现不佳。外部来看,美元资产存在一定贬值压力,一向被抛弃的中国资产展现出新的韧性,也让外资存在一定程度的重新审视倾向。

我们估算目前有5-7万亿增量资金可能随着后市行情涌动,也正是因为它们的存在,市场行情存在着震荡加速器。在本轮行情中,尤其是科技股行业的估值贡献较高。以科创50成分股为例,业绩改善对区间涨幅的贡献只有1.82%,但是估值中枢却贡献了涨幅的98.18%。一旦有风吹草动,寒武纪上周周内23.7%的振幅,随时可能被资金的涌入、急速卖出所再次实现。压仓、稳定的是国家队的资金,我们把中央汇金出现在ETF持有人名单上的48只ETF基金做了资金净流出额度统计,这些基金7-8月的资金净流出额度为395亿元,和整体被动基金的净流入呈现相反情况。这部分资金有压仓、稳定的作用,但也可能在个别交易日加速震荡(一日暴涨一日暴跌vs几日小涨一日大暴跌)。说这么多,结论就是流动性充沛推升行情震荡的概率,投资者请注意仓位风险管控。

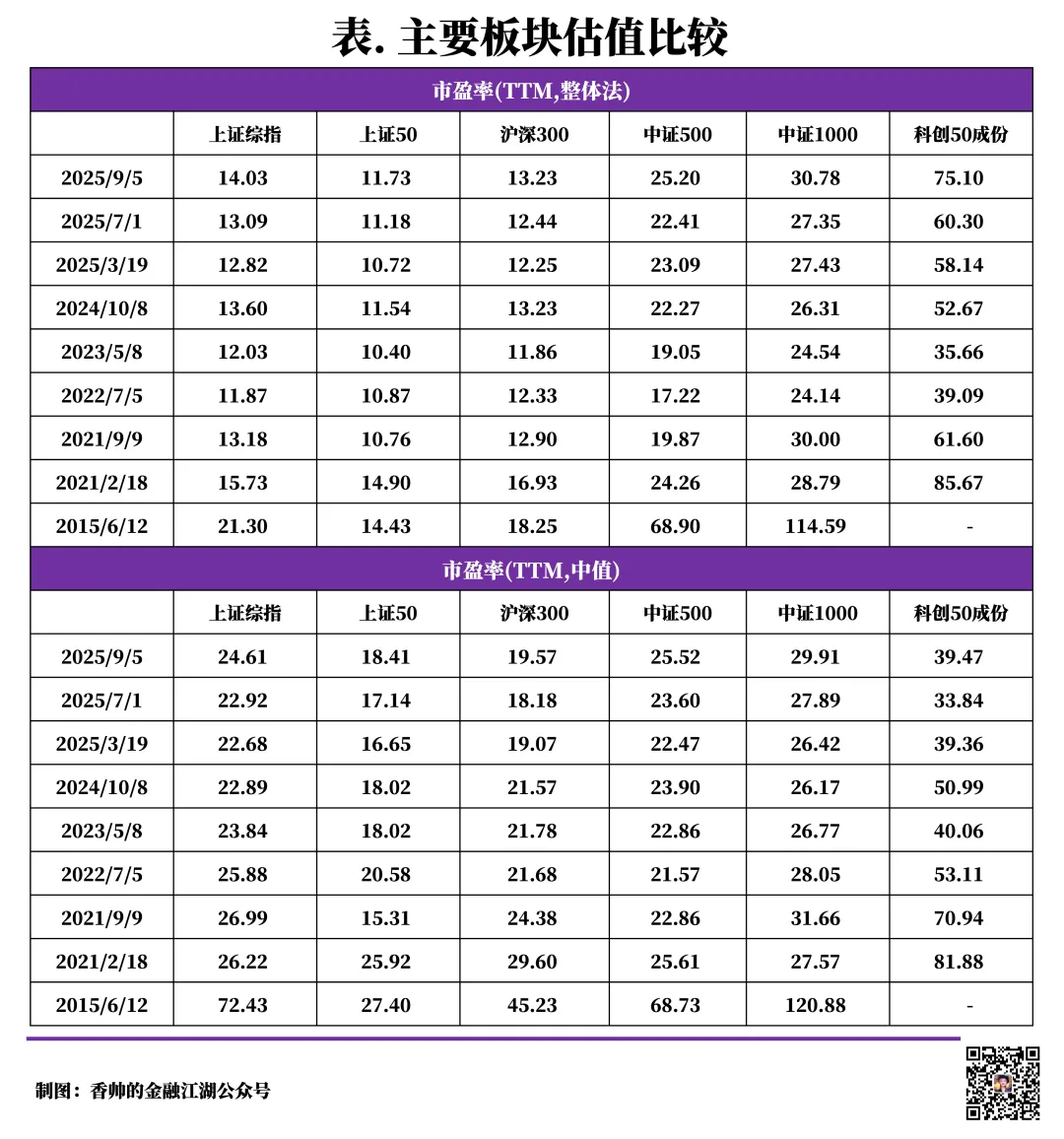

03

我们目前在哪里?

我们对比了当前、7月初、近年来历次高点,以及2015年高点时期的板块估值情况,如下表所示:

上证综指、中证500、中证1000、科创50成份股的当前估值水平,已经超过了去年924行情时期。其中,科技属性越高,现金流实现期限越后置的股票,比如科创50成份股,相较去年高点的估值提升幅度越大(估值较去年高点提升50%+)。不过,上证50、沪深300成分股的估值水平约等于去年高点时期。

和2021年高点相比,除了中证1000,其他指数成分股估值均不及2021年高点时期。

和2015年高点相比,现在的估值相当于当时的2/3水平。

可以看到,4年之后,A股正在再次适应一个新鲜的高估值水平。宏观背景变量很多都有了很大的变化,如中美关系、其他大类资产配置吸引力、宏观基本面情况。也正是因为新鲜,底层政策逻辑、资金逻辑,需要反复确认。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}