10月10日,香帅《2025年投资观察》系列直播迎来第9场《AI时代的资本逻辑——是基本面还是泡沫?》。本次直播主要讨论四个问题:

AI领域的CAPEX大战到底从何而来?

美股AI估值有泡沫吗?

机构资金在AI概念股上的持仓态度是什么?

中国AI市场的机会在哪里?

01

AI领域的CAPEX大战到底从何而来?

首先,AI股涨得这么凶,有道理吗?

今年资本的重心是谁能让AI大模型跑起来,整个市场估值驱动的核心就是GPU的产能、电力的成本、甚至数据中心的选址,这些都需要钱,也都是资本支出。

所以今年AI的叙事上最大的关键词是CAPEX(capital expenditure,资本支出)。

今年巨头们大幅增加资本支出,主要用于算力、网络、AI芯片、数据中心和电力等基础设施建设。几个大厂相加预计近4500亿美金。对估值存在双重影响:

既是估值想象力的来源,因为企业愿意投入大量资金表明对AI落地盈利有信心;

但也是估值泡沫化的担忧点,因为企业需要在未来几年实现盈利以消化这些支出。

为什么大家觉得叙事离现实越来越近了?

因为2025年AI的突破:

从语言模型到多模态模型:更加丰富多彩,从语言理解迈向了世界理解,更接近人类对世界的理解方式。

AI Agent:成为效率提升工具,若能落地商业应用将带来可观收益,但也可能导致大量粗制滥造内容和产品出现。

算力:多模态模型和AI agent的发展对算力要求大幅提高,英伟达的芯片架构突破带动了基础设施投资,如数据中心的散热、电力等需求也相应增加。

回顾铁路革命、电力革命、移动互联网等历史,发现基础设施建设先落地,应用随后繁荣。因此,当前算力和能源的投入意味着AI叙事向现实走近一步。

AI行业资本支出对产业链有何影响?

上游主要是核心技术基础设施:包括半导体、数据中心、电源、散热系统等细分环节。

中游主要是系统集成与服务:细分领域包括云服务、服务器制造、网络设备光模块等。

下游主要是终端产品与应用:细分领域包括消费电子、机器人、汽车等企业级应用将迎来新增长曲线,终端设备需更新换代以运行本地化大模型。

所以AI股涨得这么凶有道理吗?有道理,因为真真实实的钱出来了。接下来的问题是:AI估值有泡沫吗?

02

美股AI估值有泡沫吗?

以史为鉴,回顾过去30年科技基础设施建设,分为互联网基础设施建设和移动互联网基础设施建设。

互联网基础设施建设:1996-2002年,互联网基础设施建设经历了从叙事到资本支出再到泡沫破灭的过程。当时资本支出主要通过股权融资和高债务水平实现,估值方法采用点击率、用户增长等新指标,最终泡沫破灭,但也留下了大量闲置资产、互联网基础设施,商业模式雏形和科技投资方法论。

移动互联网基础设施建设:2011-2020年,移动互联网以商业应用为基础,随着数据量增大产生云计算需求,从2016年开始进行核心基础设施建设。资本支出主要来自企业经营性现金流和低利率债务补充,估值相对较低。移动互联网导致社会生活全面数字化,经济形态平台化,奠定了智能社会基础。

所以今天的人工智能不是一步过来的,从2007年苹果手机到FAANG科技蓝筹和BIG TECH的出现,再到大数据、云计算,又产生了区块链,在这个基础上产生了人工智能,进入数字时代。

现在的叙事涨起来和跌下去都很快,2025年巨头资本支出增速都非常高,但是为什么没有英伟达和Open AI?答案是“资本互锁”的投资网络——用来做股票回购,再进行投资。

“资本互锁”的优势在于:投资链路短、资本周转快;技术协同强(Tech Integration)形成全球生态;风险共担能力更强。

但是也有一定的劣势:垄断与创新压制;存在地缘政治撕裂风险;价格虚高,扭曲资源配置;循环交易,导致估值泡沫化。

当前AI市场估值情况如何?美国市场,2023年ChatGPT引发英伟达暴涨,AI叙事进入新阶段。目前美国M7企业投资权重上升,但真正进入指数级盈利增长的只有英伟达,微软稳健兑现,亚马逊和苹果估值受 CAPEX影响被压制。整体来看,市场估值有泡沫化迹象但未极端。

03

机构资金是什么态度?

两句话:

长钱认为估值略贵,但不敢撤资,担心错过AI发展机遇;相比较而言,短钱更加活跃;

在选择投资标的上,现金流为王仍然是原则,大家集中投的仍然是有盈利能力的巨头。

钱是最聪明的,全球对冲基金和共同基金在资金配置方面:

对冲基金:投资权重上升,2025年对冲基金对M7的投资权重上升,8-9月做多M7是热门交易;投机氛围浓厚,短钱活跃,在AI市场进行投机操作,但也反映出市场对AI投资的热情。

共同基金:共同基金低配M7,认为其估值偏高,采取相对保守的投资策略,维持原有配置。

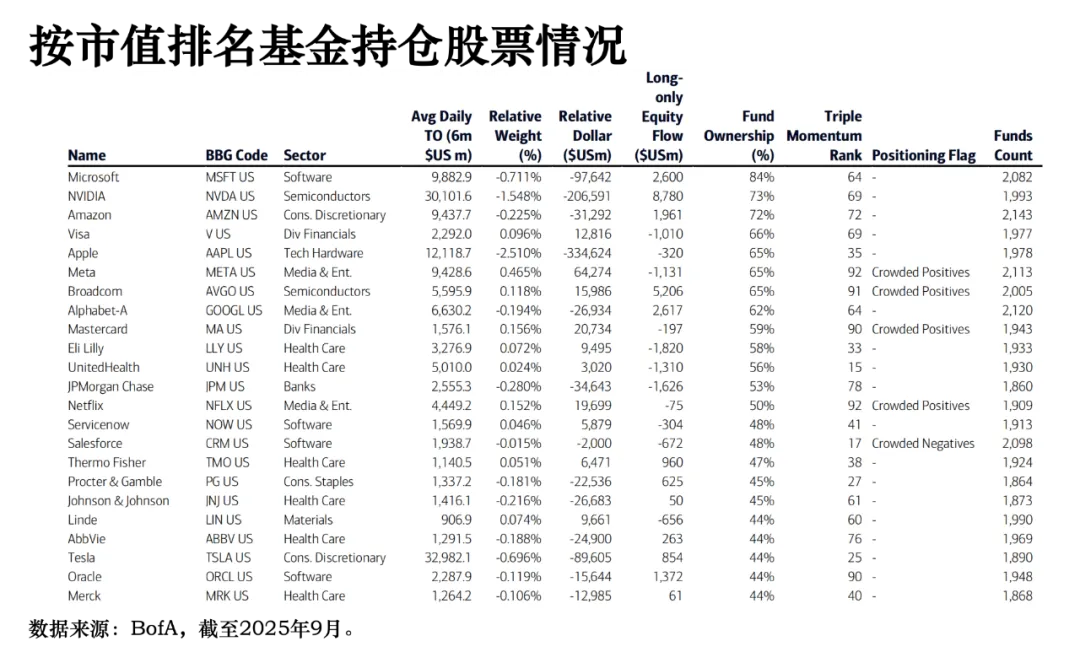

基金对股票持仓情况:整体来看,基金并没有撤出AI赛道,而且到目前为止押注都较重,其中微软、英伟达、Meta和谷歌是最被广泛配的几个核心股。

风险投资的参与并不疯狂,中美两方存在差异:美国主要投资基础设施和AI科学,中国主要投资应用端。美国公司挣钱较多,中国企业盈利较难。

04

A股与人民币的长期价值

中国市场存在较大的成本优势和应用创新能力。中国用电成本低,光伏、风电、水电装机全球领先,核电装机世界第二。政策驱动算力中心和能源规划一体化,土地国有有利于数据中心建设。此外,中国 AI企业在模型调优和受限算力下实现类似性能方面表现出色,未来在应用层有机会跑出来,尤其是在对性能要求不高的市场。

当然,也存在一定的挑战。从各类人工智能指数跨国比较的结果中可以看出,虽然在人工智能准备指数(《国际货币基金组织人工智能准备指数》和《牛津政府人工智能准备指数》)方面排名较低,这些和政府透明度、知识产权保护度等相关,或许存在一定偏见,但值得重视。

总的来说,对于中国未来AI行业的判断还是特别有希望的。

中国AI估值有泡沫吗?中证人工智能指数从今年年初已翻倍,涨幅高于美股。中国AI市场主要受政策叙事驱动,资金多来自政府投资。市场涨幅分为估值修复和应用想象期,目前估值有泡沫,基本面支撑不足,应用层大规模商用化时间不确定。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}