风险偏好抬升

近期出炉的经济读数,和上市公司中报读数有相似之处,体现触底修复的特征。外贸读数方面,8月以美元计价的出口金额同比增速+4.4%,在高基数和对美贸易下滑背景下,保持平稳;CPI环比持平,同比-0.4%,消费品价格普遍修复乏力,猪肉、鲜菜等品类降价拖累严重;PPI环比持平,同比-2.9%收窄,反内卷政策对工业品价格带来短期提振。

相比中规中矩的经济数据,资金风险偏好的提振更加明显,修复步伐大了很多。

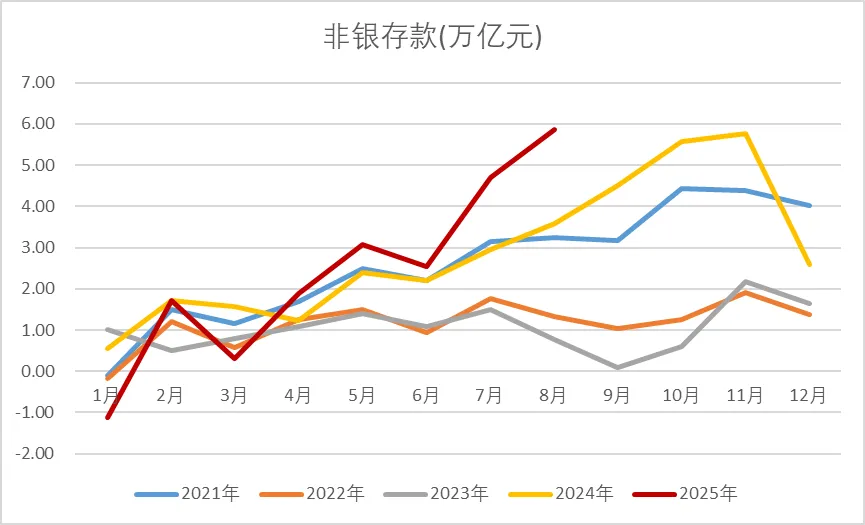

测算表明,4月以来居民往股市放钱的冲动就开始逐步抬升。股票市场情绪高涨带动居民资金搬家,落入证券账户形成非银存款(如下图所示)。7月、8月的非银存款增量显著,7月增加2.1万亿元,8月继续增加1.2万亿元。对比之下,当前的居民存款明显偏低于季节性,8月居民存款同比少增6000亿元。

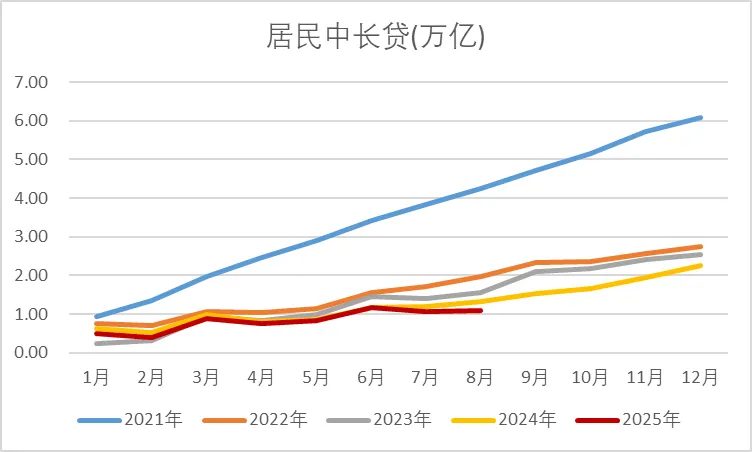

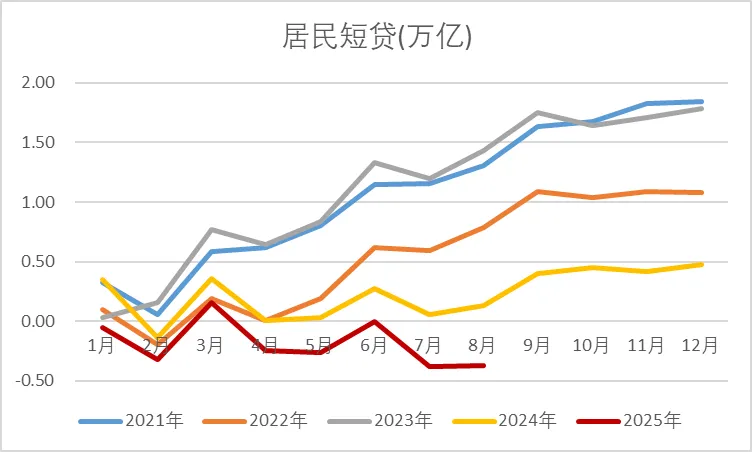

居民对股票这类风险资产的偏好提升,带来资金入股市的增量子弹。原因不仅仅是存款利率持续低迷、股市赚钱效应。从信贷数据来看,居民也在从楼市搬家、从消费资金中搬家。我们测算下来,和之前4年同期均值相比,当前居民中长贷、居民短贷分别少增1.19万亿元、1.29万亿元。

这也是本轮和过往A股表现存在差异的重要区别。本轮A股市场有来自内部和外部的两股资金力量“烈火中烧”。内部来看,楼市、债、存款等大类资产表现不佳,对股票资产的风险偏好明显抬升。外部来看,美元资产存在一定贬值压力,一向被抛弃的中国资产展现出新的韧性,让外资存在重新审视倾向。

随着风险偏好提升,我们估算约5-7万亿增量资金可能随着后市行情涌动。也正是因为它们的存在,市场行情存在着震荡加速器。一旦有风吹草动,随时可能被资金急速卖出——风险偏好提升,流动性充沛推升行情震荡的概率,需要高度注意风险管控。

02

到底是好消息还是坏消息?

在风险偏好抬升的大背景下,市场叙事对资产定价中枢的影响更大——大家都觉得同样的基本面,这个资产值更多的钱,所以它更贵了。

比如在本轮行情中,尤其是科技股行业的估值贡献较高。以科创50成分股为例,业绩改善对区间涨幅的贡献只有1.82%,但是估值中枢却贡献了涨幅的98.18%。正是因为这轮行情的价格抬升,更大程度源于这种“虚”的力量,所以近期基本面数据处于数据真空期,托底政策又不是特别明朗的时候,股价波动也会更大。短期会一时分不清是好消息还是坏消息。

上周的创新药板块,就是典型案例。9月10日,《纽约时报》报道获得了一项拟议行政令的草案,准备限制大型制药公司购买中国的研发专利。这个草案的核心内容是美国制药公司将面临更严格的购买中方创新药BD审查,将阻止美国制药商依赖中国患者的临床试验数据。

这个负面新闻出来后,美股百济神州盘前大跌12%,当日跌幅超过10%。

但到了A股上,股市给出的反应,就很令人惊诧莫名:开盘很多创新药标的都是直接10%以上大跌,资金急速抛售,慌不择路,确认特朗普放出来的“坏消息”。但是大约一小时后,市场就开始走向了另一个反面行情里,市场甚至开始交易这是个“好消息”,理由有二:

其一,悬在创新药头顶的达摩克利斯之剑终于落下,最终的草案版本没有一刀切全禁,大概率为加强安全审、数据审查,所以证明“留下了一线生机”;

其二,中国有一些企业确实有海外大药企最需要的实验室能力,以及还有海外数据资产,可以规避一些负面限制。

听上去有点牵强,但神奇的市场还是给出了神奇的价格。这也再次说明——当市场风险偏好抬升,流动性充沛的时候,怎么讲故事会带来更大的影响。近期外部关税纷争不是特别明朗,个股基本面数据处于数据真空期,内部托底政策出台力度也比较克制的时候,波动会更大。泡沫一会儿吹起来,一会儿被戳破。只有那些基本面能顶住短期内外部压力,能够不断加强叙事的好资产,才能顶住波动的泡沫,真正走牛。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}