一个腥风血雨的周六,一个安静如常的周日。没有像4月3号那样震惊的,激愤的,或者忧虑的刷屏。

但资金市场还是在“极限拉扯”的情绪里。

金融市场经常用“RISK OFF/RISK ON”来表示投资者风险偏好的下降/上升,伴随着的交易行为则是

“RISK ON-买股票,商品,成长股等高风险资产等“和“RISK OFF-抛售股票,买国债黄金拿现金等”。

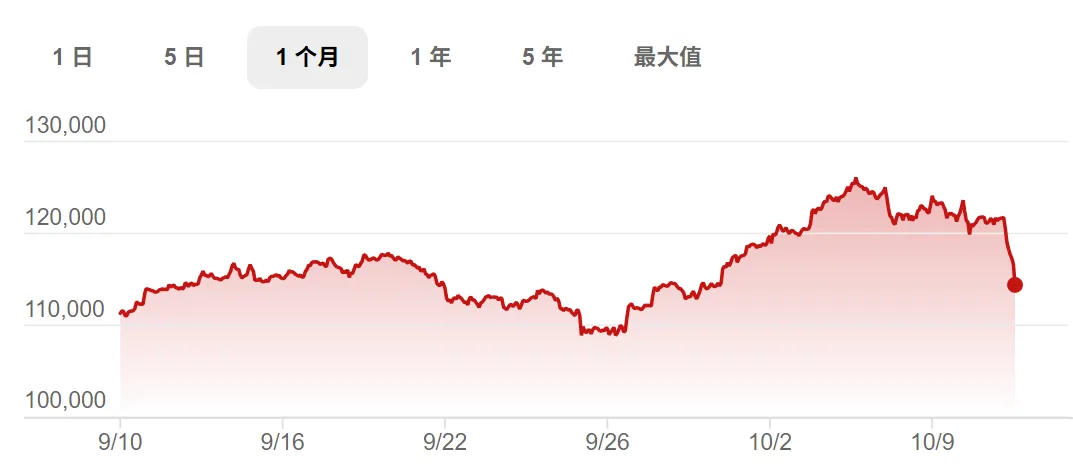

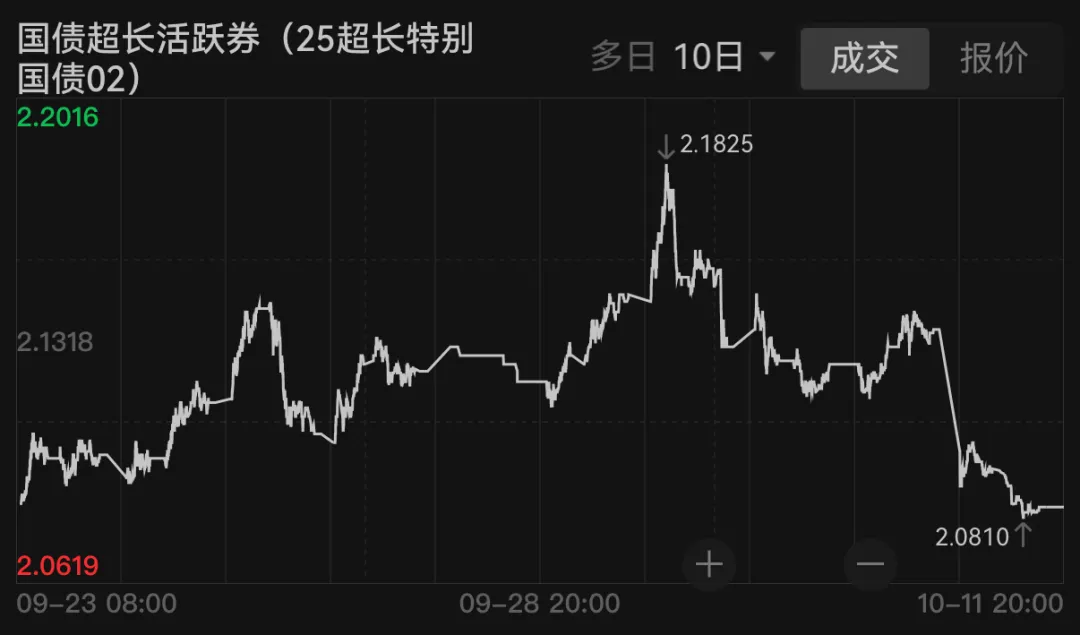

从过去两天的情况看看,RISK OFF还是主流:比特币下挫了8.5%(很多带杠杆的产品都一夜归零),周六中国债券银行间市场上,十债和超长期国债的收益率分别下行3BP和5BP,避险情绪比较浓厚。

但另一方面,对TACO Trade(Trump always chicken out川普总怂)的情绪也在升温。

全球最大的预测平台Polymarket(之前精准预测了特朗普当选),对于“税率水平”和“双方会否在APEC见面”的预测两天内都经历了个过山车:从10月10号觉得“完了,税率上升,两边崩了”到10月11号心情平复觉得“税率不会大变,老大们还是会见面say hi”。

看来,当下的人类,似乎对于“狼来了”已经有非同寻常的适应性。

很多人说周五是“黑天鹅”---如果是黑天鹅的话,那也是家养的---之前“放开H20禁令,通电话,TikTok交易谈判有重大进展,准备见面”,种种迹象让人忘了“岛链化”的脱钩、博弈,才是真实的世界。

实际上,9月以来美国这边动作一直没停:

- 加行业税(家具、重型卡车、创新药、橱柜建材,中国船舶加征额外费用)

- 美国商务部发布出口管制穿透性规则,对列入实体清单企业的控股子公司实施连带制裁(9月29号)

无论是2018-19年阶段还是当前这轮博弈,美方在中美磋商过程中采取额外行动已成惯例——敦促盟友协同遏制中国、扩充出口限制名录等等。短期有点缓和,留了一些余地,但随时可能往复拉扯。“边谈边斗”始终是双方的共同模式,国家层面战略上的竞争和脱钩不太可能在大方向上走暖。

从这个意义上,中国这次稀土管控还是一个“反制”的举措,只不过这次反制中,我们在谈和斗上取得了更多主动权。

从4月3号到现在,目前看这场博弈,我们国家似乎更找到了反制的节奏。

原因比较简单:经过7,8年的打磨,中国在“供应链自主可控、卡位全球产业链”方面已经有比较强的优势。今年4月3号以来,全世界对这件事的认知好像上了一个新台阶——

比如,美国在高纯度稀土、石墨等关键原料的进口上高度依赖中国,尚缺乏成熟的非华替代供应来源;

比如,美国在寻求稳定电网并应对数据中心电力需求激增的过程中,发现对中国电池依赖严重。

这一切,可能都逐渐成为TikTok、要求中国采购大豆之外的新的可用筹码。供应链自主可控、卡位全球产业链是我方的长远战略,也是未来双边关系演化的重要筹码,而且并不取决于短期中美贸易磋商的成败。

但和之前一样,我们这边也始终留有余地——10月12日上午,商务部新闻发言人表态很有讲究——表示中国的出口管制不是禁止出口,只要是用于民用用途的、合规的出口申请,都可以获得批准,相关企业无须担心——剑拔弩张之际,悄悄递了个台阶。

不过有个挺有意思的小细节:中国商务部要求外国申请人必须用中文提交申请,第八条附件与填表指南,不再是微软Word或是Adobe的PDF格式,而是金山办公软件WPS格式——台阶上,也多少有点刺。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}