阅读:0

听报道

2020年4月21日,纽约WTI 5月原油期货合约结算价暴跌至负值。4月22日,中国银行“原油宝”爆出巨亏,并通知客户“按照-37.63美元/桶的价格倒补保证金的”,个人投资者损失惨重。截止5月5日,中国银行提出了“原油宝”事件损失的和解方案,承担负油价部分的损失,并赔偿部分保证金。

“原油宝”事件,对于普通投资者来说,有个重要的implication:金融市场,不懂不做。

像原油宝这种大宗商品期货,对于普通人来说,过于专业和复杂,不适宜当投资标的。

为什么股票和基金可以作为理财投资的标的,而期货不行呢?这就需要理解和期货相关的3个概念:期货合约、套期保值、实物交割。

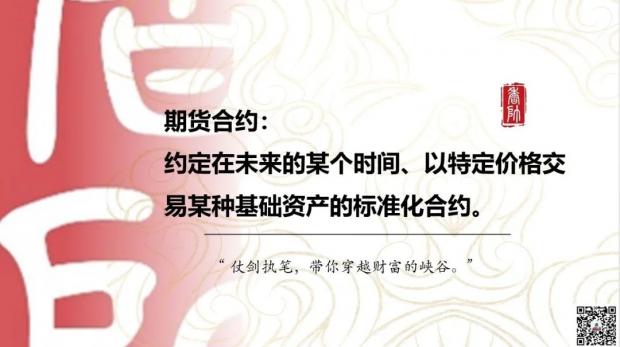

01 期货合约

期货合约是一种金融衍生品——某种基础资产在未来交易价格的标准化合约。

以“原油宝”为例,产品是中行根据其持有的原油期货合约发行的份额。产品与WTI 5月原油期货合约挂钩,即WTI(美国西得克萨斯的轻质原油)在5月份交易的价格。基础资产就是WTI原油,约定交易是5月。

为什么要约定商品在未来的价格呢?因为大宗商品的市场价格有巨大的波动,商品交易的参与方通过期货合约锁定价格的波动,可以实现风险的转移和再分配。

期货是一种转移价格波动的风险的金融工具,而不像股票和债券具有现金流回报的属性。因此,期货不能作为保值增值的理财标的。

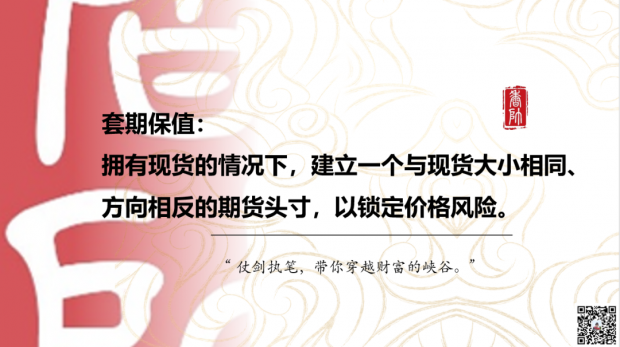

02 套期保值

金融市场上,期货的重要玩家是大宗商品的上下游公司,例如原油、铁矿石、大豆等等,这些公司通过期货交易进行套期保值。

套期保值的意思是,在买入一定现货的同时,卖出同等数量的期货,从而避免价格发生不利变动的损失。如果是卖出现货,反之亦然。

比如说,一位农民以10元的价格卖出了1包大米的现货。那么他会担心,如果未来大米的价格远高于10元,那么他现在的卖出价是吃亏的。要避免这样的损失,他可以买入一个价格10元的大米期货合约。如果未来大米价格上涨到20元,那么期货合约的价格也会上涨,这时卖出期货合约,就能避免价差的损失。如果大米的价格没有变化,那么他以原价卖出期货合约,也没有损失。

理论上期货交易者,并不是是单纯地看涨或者看跌,而是用来对冲现货风险的。

当然,专业套利者并不是为了套期保值,而是利用期货市场的高杠率,来“搏取”高回报,属于“玩的就是心跳”,对小散而言,专业度要求太高,风险太高,不是正常投资的类型。

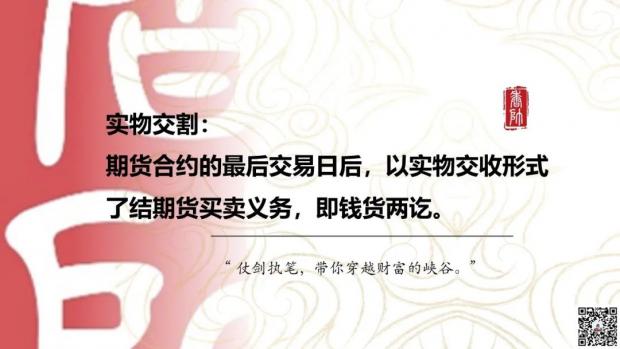

03 实物交割

大宗商品期货还有个特殊之处,经常有实物交割。这也正是这次“原油宝”最让人大掉眼睛的地方----结算价是负的。

这种负结算价就和实物交割有密切关系。期货是商品的未来成交价格约定。

例如WTI 5月原油期货,约定的是5月交易的WTI原油价格,4月下旬是交割时间。当期货合约到期后,主要有2种交割方式:

实物交割,即期货的买入方要全额交款,提走货品,实现资产所有权的交割。

现金交割,此时期货转变成现货,期货的持有人可以继续持有合约而不提货,但需要补足期货和现货之间的差价。

不同的原油期货,交割方式也有差异。WTI原油的储存区位于美国内陆的俄克拉荷马州库欣,通过陆路管道运输,采用实物交割;而英国的Brent原油期货通过油轮运输,除了实物交割,同时也允许现金交割。

在2020年4月,由于新冠疫情导致的经济停摆,全球的原油使用量暴跌,WTI原油的储存地库欣镇库存容量几乎耗尽,油满为患。库欣地区的整体原油库容为7700万桶左右,截止4月17日已经占用的库存达到5971万桶,而油价暴跌前的未平仓合约达到1亿桶,远超库欣的仓储能力。

(油满为患的德州库欣镇)

这就意味着4月21日依然持有5月原油期货的交易者,必须在商品交割时提走原油——你得想办法运输和贮存这些油。所以,WTI原油期货的“负值”,是仓储和运输成本。实际上,在大宗商品期货交易中,这种由于储运成本而出现负值的情况并不鲜见,天然气,电都发生过类似情况。

2015年7月,美国南州地区出现了负电价,这意味着发电商为了保持电力机组的运转而不得不付钱给用户来使用其电力。在2019年4月,美国西德克萨斯州WAHA枢纽天然气现货价格曾经到达过-5.75美元的历史最低点。

5月7日,芝加哥商品交易所(CME)发布公告,“允许部分天然气期货合约价格和期权合约行权价格为负值,自5月17日开始生效”。

期货作为原油的衍生品,虽然可以作为独立的资产交易,但最重要回归到现实的交割场景。除了非常专业的交易者,普通散户几乎不可能知道原油交割的细节,贸然入场必然要承担巨大的风险。

一个市场笑话:一个金融大佬有个特别大的农场,养了好多牛。有人特别羡慕,忍不住感叹说,您真是财务自由了追求诗和远方的典范,还这么风雅迷恋自然。大佬回答说,当年,我是做活牛期货的!这些牛是砸手里的!

小结:

为什么期货不是散户的理财选择?

期货是转移价格波动风险的工具,而不能像股票和债券一样带来现金流;

期货的用途是对冲现货价格的风险,如果并不拥有现货资产,那么买期货实际上是买走了其他交易者转移的风险。

期货到期要交割,实物交割如果不能履约提货,面临的风险不只是亏光,还要倒赔。

在投资的世界里,不懂的资产不要投。金融衍生的风险比常规资产要高得多,投资者不但需要专业知识,也需要更好的心态。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}