2015年,春天狂欢、夏天混乱、秋天肃杀、冬天诡谲的中国股市,让人们癫狂、心碎、绝望、挣扎,冲上七重天庭又跌入绝情谷底。这场旷日持久的股灾,究竟是什么原因所致?鸡血红与韭菜绿疯狂厮杀,暗示着怎样的危机?救市过程中的种种问题,又该引起我们什么样的注意?我们又该以何种态度,来看待灾后的证券市场?……

2015年的A股市场,将注定要被铭记和反复提起。春天狂欢,夏天混乱,秋天肃杀 ——不到一年的时间,我们这个市场从癫狂的财富喜剧演变成恐慌的灾难片,最后幻化成了惊悚的谍战片。

从2014年11月开始,中国股市走出了七年之痒的漫漫熊市,上证A股指数从2487点开始一路狂飙,到6月12日达到5178点,短短半年之内上涨200%以上。神州大地上数以亿计的人群在 “万点不是梦”的财富狂想中醺然欲醉。

从6月15日开始,以证监会清理场外配资为起点,股市剧幅震荡,经历几轮惨烈下跌,多次千股跌停,指数屡次刷新历史单日(周)最大跌幅。7月8日,超过一半的上市公司停牌,整个市场流动性趋于枯竭,不少券商濒临破产,基金面临巨大赎回压力,很多投资者一生积蓄灰飞烟灭。市场风声鹤唳,一片哀鸣。在巨大的恐慌中,政府出手强力救市,注入重金,证金公司成立,几大券商组成救市操盘先锋队。

然而,耗资巨大的救市行动一再被人质疑诟病。市场一而再、再而三地跌宕起伏。据统计,6月份至9月,500万以上账户减少11.33万个,股市经历了16次千股跌停,6月以来股市波动率急剧上升。6月到9月间,90天历史波动率达到了1997年以来的高点,共33个交易日的日内振幅超过5%。市场惶恐、紧张、而动荡。进入9月和10月,越来越多的迹象表明,救市过程中出现了大量道德风险事件——从张育军到程博明,从梅雁吉祥到特力A,从伊士顿期货操纵案曝光到宁波敢死队徐翔被捕-内幕交易、市场操纵、甚至经济间谍案件陆续浮出水面。券商、基金、监管层几乎全数卷入,无一幸免。一时间,愤怒、声讨、疑虑、惋惜的声音如同海啸,席卷了整个市场。

狂风骤雨终于过去。冬天已经来临,春天隐隐可期。然而,遗忘从来不是良药,未来是历史的不断重复。站在年末回望和展望的路口,我们需要追问:2015究竟发生了什么?是什么力量让一个万亿级的市场如此躁动不安?在一个市场波动为常态的市场上,为什么2015年夏天的股灾尤其令人惊慌?到底是什么使得“这次不一样”?顺着时间的轴,我们往前回溯,去寻找这次股灾的关键词。

1「杠杆」的故事

对我们投资者来说,高达数倍的杠杆意味着什么?意味着我们对价格波动的敏感度更高,财富效应更大。

在2014年之前,中国股市是一个杠杆率不高的市场。从数据上看,2014年下半年随着股市暴涨,杠杆资金有利可图,开始大量涌入股市,股市的杠杆率急速上升。其中杠杆资金来源主要又分为两块,场内融资和场外配资。

2013年,随着各种配资软件及电子分仓技术的发展,使得大量资金能“悄无声息”进入股市,配资业务才开始渐成气候。除了大量民间资金以外,由于利率市场化加快,经济下滑,不良和坏账率上升,银行利润空间被挤压,银行、信托资金也加入了这一浩浩荡荡配资大军。2014年下半年开始,股市火爆,配资市场的井喷更有燎原之势。但是由于缺乏透明度,场外配资的具体规模一直说不清道不明。除了规模外,场外配资的杠杆率也一直是个谜。

这种层层叠加的配资结构,和当年美国市场上的次贷产品,通过金融工程层层打包加杆杠的原理是类似的。次贷产品的标的是次级贷款,而这些配资的底层标的物就是股票价格。对我们投资者来说,高达数倍的杠杆意味着什么?意味着我们对价格波动的敏感度更高,财富效应更大在市场快速上涨的时间,杠杆很容易造就财富神话。杠杆放大市场收益率,令人瞠目结舌的收益又吸引了更多更激进的杠杆资金入场,两者互相作用,不断加强——终于形成了15年春节后那全民沸腾的“杠杆牛”。

然而,从下面的图我们看到,杠杆和股指的在同向同比的变动。实际上,从2015年3月到8月,融资余额和上证综指之间几乎是完全趋同的走势,其相关性达到0.904!(当然,其实股指下跌和场外配资的相关性更高,遗憾的是由于缺乏详细有效数据,我们无法对其相关性做准确估算)。

2 一个叫「流动性螺旋」的陌生名词

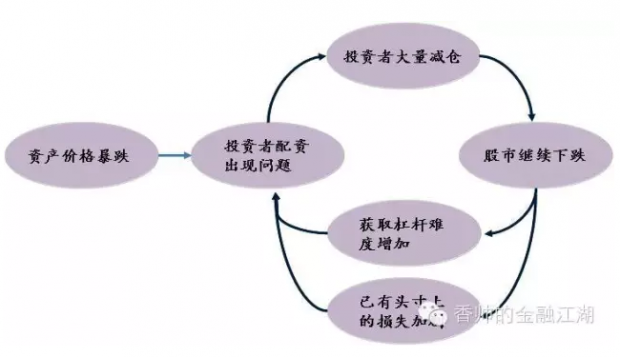

资产价格猛然下跌造成杠杆投资者爆仓,资金链的断裂导致市场流动性枯竭,再引发市场价格狂泻。如此循环,在杠杆的作用下,市场流动性下降和价格下降形成了一个互相加强的“螺旋”。

在市场上涨的阶段,杠杆会放大收益。同样的,在市场下行的阶段,杠杆会放大损失。尤其因为杠杆资金的使用牵涉到保证金和补仓的问题,市场价格快速剧烈下跌容易触发杠杆崩塌,引发连环市场反应。

2015年6月-7月初,随着配资盘的崩塌,市场价格的急速下滑,大量杠杆交易者被“强平”。大量股票开盘就被钉死在跌停板上,投资者想卖也卖不出去,又引发更大恐慌,大家慌不择路地要逃跑,市场开始出现踩踏,野草和麦子一块儿给割了。而上市公司为自保,不得不采取停牌措施。

这一幕,估计不少投资者还心有余悸,记忆犹新。然而,太阳底下没有新鲜事情,类似的情形,曾经在2007年美国的次贷危机中发生过。当年次贷产品风险暴露,标普500指数崩盘,导致大量杠杆投资者爆仓,资金链的断裂导致市场流动性枯竭,再引发市场价格狂泻,如此循环,在杠杆的作用下,市场流动性下降和价格下降形成了一个互相加强的“螺旋”,导致市场恐慌,最终扩散成危机。

3 从螺旋到流动性危机

这绝对是世界金融史上的奇观。一个全球市值排名第二的市场,一半的公司以各种奇葩的理由停牌。一般来说,股市是现货市场,杠杆的使用较为保守。而从2015年上半年的中国股市来看,由于失控的场外配资(和过快的场内融资),把现货市场玩成了类衍生品市场。

价格下跌–大量卖单 – 价格进一步下跌 – 流动性开始下降 – 更大平仓(补仓)压力:这个恶性循环正是我们开始所阐述的“流动性螺旋”。 为了证明我们的观察,事后我们估算了从6月15日开始每一天的市场流动性(用了包括Amihud measure在内的很多流动性指标),所有的数据都告诉我们,随着股指下挫,杠杆资金崩塌,市场流动性也在急剧下降,7月8日的市场流动性比6月股灾前的平均流动性下降76.7倍。

当“流动性螺旋”开始之后,它有一个自我加强的过程,同时整个过程又会造成市场信心的全面丧失。市场价格和市场流动性开始交缠下跌,股指一而再,再而三的跌破市场心理价位,市场预期转向极度悲观。当投资者预期股价将进一步下跌时,赎回基金开始成为“止损”的必然选择,然而,市场流动性的萎缩(公司开始大量停牌,很多股票无量被钉死在跌停上,卖单过多导致无法成交)使得基金无法迅速交付,不得不出售手中还未跌停、质地相对较好、流动性相对较高的股票。当时市场上不断有基金赎回的消息,就是基于此。

这个过程,我们起名为“基金挤兑”(fund run)。它的原理,和银行“挤兑”也有几分类似。挤兑(bank run)是在信心崩溃下的典型金融危机。与银行挤兑类似,基金挤兑(fund run)导致市场的跌停浪潮向原本相对优质的个股传染开来。当时大家发现,许多刚刚公布利好消息的次新股盘中瞬间由涨停变为跌停,就是这个原因,这种不计好坏强弱的大面积跌停现象进一步导致市场信心瓦解。我们用百度指数,将关键词“股灾”作为市场恐慌情绪的代理变量,7月8日这一指数飙升至28421,而在其他时间这一指数的搜索频率仅为200。

市场价格继续下跌,私募基金大规模平仓,市场流动性进一步衰竭,公募基金开始出现挤兑,市场惶恐开始蔓延,任何“利好”或者“救市呼吁”都是然并卵。螺旋不断自我加强,速度加快,到7月5号的时候,由高杠杆崩塌引发的流动性螺旋已经造成了整个市场流动性的枯竭。

4 还有明天

救市不是救股指,而是要救流动性,冷静下来我觉得我们可能要问一些问题。为什么会发生这种情况?为什么我们整个监管部门,在2015年股灾开始的时候会对杠杆一无所知?会对这种流动性危机形成的机制一无所知?为什么在救市过程中,会发生这么多的问题?

第一,从6月股灾的整个过程来看,说是“人祸”应该不为过。在整个事件的发展过程中,我们看到,2015年夏天,我们这个金融市场上的监管分割(regulation segmentation),已经从暗流成为了汪洋。

第二,要反思的是,金融市场有它自身的运行逻辑,国家意志不能代替市场规律。我们可以看到,在这次股市快速杠杆化的“疯牛”过程,“国家意志”的影子若隐若现。

第三,对于灾后的重建,政府要做的是什么?这次股灾中,我们金融市场微观制度设计上的的薄弱和扭曲被放大得格外明显。制度设计上的漏洞,监管分割上的套利空间,立法上的滞后,投资者教育的落后……每一个都像哈哈镜,照出这个市场的群体怪像。

金融市场的微观制度设计,和盖房子打地基一样,房子越高地基的承载力要越大。瓷砖开裂可以补,下水道可以修,门窗地基可以换。而地基没有打好,建筑物会直接开裂甚至垮塌。因此,政府要做的,不是去干涉市场价格,呼牛驱熊,而是从宏观环境和微观制度设计上保证这个市场的透明、公正、和风险防范能力。

回顾这次股灾,起因在于失控的杠杆,直接导火索是巨大信息不对称下的行政化快速去杠杆,传导机制则是清理配资(去杠杆)过程中的流动性螺旋所导致的流动性枯竭,造成市场信心崩塌,挤兑苗头出现。而在这些乱象之下,我们看到根源则是金融混业经营背景下金融创新层出不穷,监管滞后和监管分割带来的巨大信息不对称,是国家意志对市场规律的干涉,是我们市场薄弱扭曲的微观制度设计。

5 不算结语

然而,无论中国的股市历程多么坎坷曲折,风雨兼程,但是我一直坚定地相信,证券市场仍然是我们国家最像市场的地方。这是历史的馈赠。90年代我们开放证券市场的时候,完全从零开始,一切无迹可寻,因此开始了向成熟发达资本市场“照猫画虎”的学习过程。虽然有种种法制环境、制度背景上的大差异,难免“橘生淮北则为枳“,但是,和很多积弊重重的“市场”相比,由于没有历史包袱,证券市场一开始就流淌着“市场”的基因和血液。

作者:香帅团队

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}