10月29日,上证指数收盘价顺利站上4000点大关。债市方面,周一潘行长“央行重启国债买卖”的表态,为债市场提供了支撑,上半周短债和10年期债券表现强劲,后半周则在股债跷跷板效应和宏观数据更新的影响下,长债走势更为亮眼。

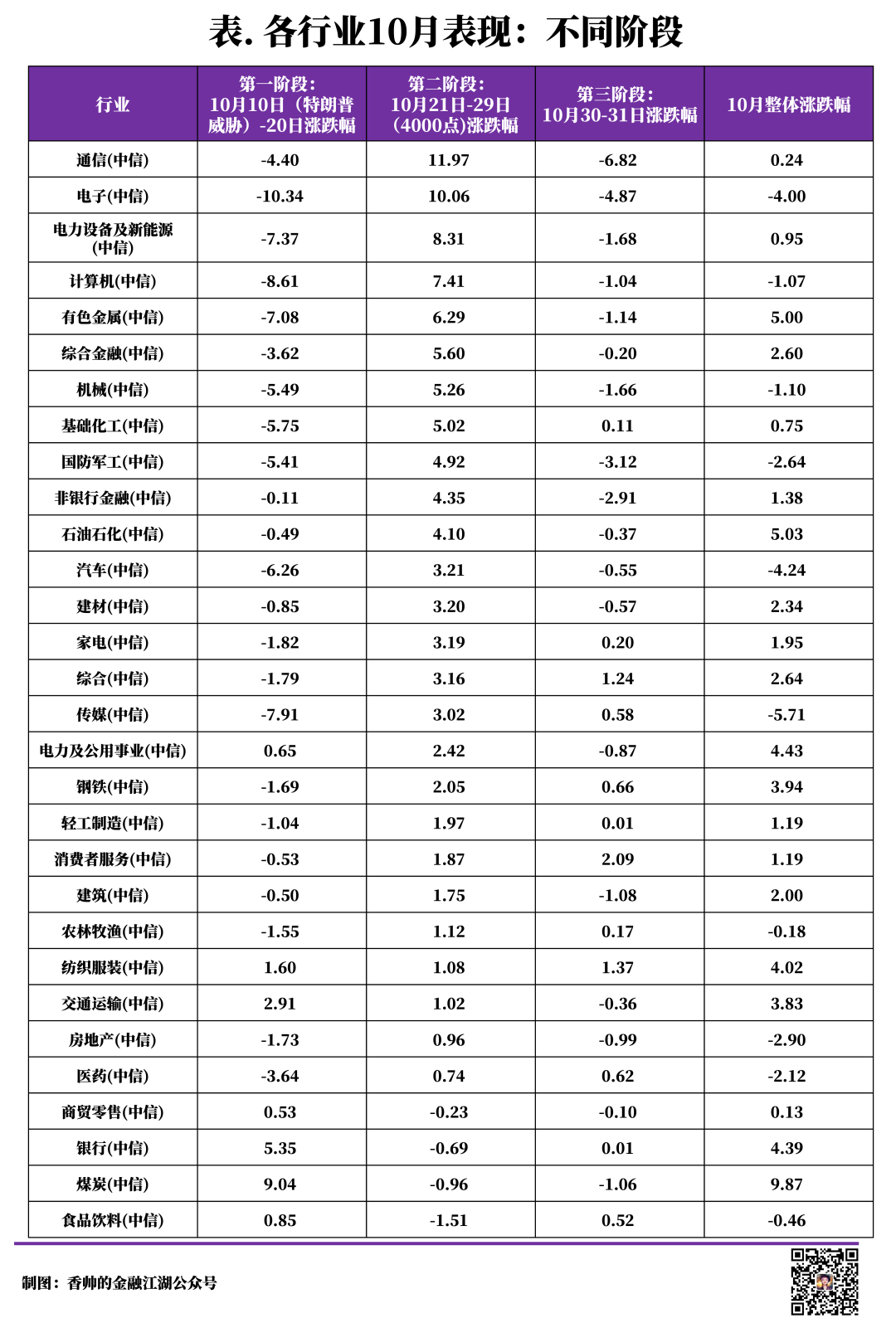

推动大盘突破4000点的主要力量依然来自科技板块,通信、电子、电力设备和新能源、计算机等行业在中美关系缓和预期的氛围中持续修复。10月中旬的下行,始于特朗普10月10日的关税威胁,而10月21日特朗普在社交媒体上表示不想“摧毁”中国,愿意用对华降税换取稀土和大豆让步后,部分回调行业开始出现修复迹象。

我们回溯了10月行情的三个阶段,发现下旬市场修复到4000点的规律十分明显:前期跌幅越大的行业,后期反弹力度越强。电子、电力设备、计算机、有色金属等在特朗普威胁后遭遇重挫的行业,在10月21日至29日期间明显修复了前期跌幅,成为推动大盘攀上4000点的主力。

然而大盘站稳4000点之后,这些板块的筹码交换迹象显著,反而转为领跌。以通信板块为例,从10月10日特朗普威胁到20日期间下跌4.40%,随后在21日至29日反弹11.97%,完成了一次漂亮的V型反转,但30日至31日两天便快速回调6.82%,10月整体涨幅仅为0.24%。

电子、计算机板块的走势与之类似。这种“深跌-强反弹-快回调”的K型走势,恰恰是“叙事驱动”交易的典型特征。这次科技股行情将这一逻辑演绎得淋漓尽致。特朗普10月21日的表态本质上构建了一个“中美关系缓和”的叙事,这个叙事迅速在市场中流行,市场预期随之改变。

市场逐渐认识到,似乎中美经贸关系有一些韧性存在,这源于两国经济与产业结构的深度互补,或者更准确说相互有制衡,这导致极端对垒的概率较小。但是,中期各自暗自较劲,提升自主可控投入力度和竞争性博弈的趋势不会改变。

但这个叙事能否持续,始终是悬而未决的问题。“中美关系缓和”这一叙事的脆弱性在于它高度依赖特朗普的态度和表态,而特朗普作为超级传播者,其信念和表达往往具有明显的脆弱性和不稳定性。一旦迟疑的声音被放大,下跌跑路行情中恐慌情绪传染,抛盘涌出,股价便会加速下跌。之前涨幅较大的板块,开始谨慎面对前期涨幅,甚至开始结账。科技股在10月30日至31日两天的回调幅度几乎抵消了此前一周的涨幅,正是这一机制的真实写照。

所以我们看到,当科技股为首的板块推动大盘涨至4000点附近,市场开始变得震荡。一方面,好消息已经落地,“预期”转化为“现实”,而股价早已提前反映了这一预期。另一方面,市场开始产生新的疑虑:特朗普的态度会否再次反转?中美关系是否真能缓和?这些不确定性促使获利盘开始撤离。更关键的是,10月末大量公司三季报压线披露,市场需要用真实的业绩数据来验证这个叙事。业绩不及预期直接证伪叙事,比如最后压线披露业绩不及预期的很多大盘票。

在这种情况下,从指数表现来看,10月末资金在微盘股、小票(微盘股成分股、中证2000成分股)上展开角逐,同时部分资金回流红利板块。在最后的交易日,市场发生了较为显著的风格切换。

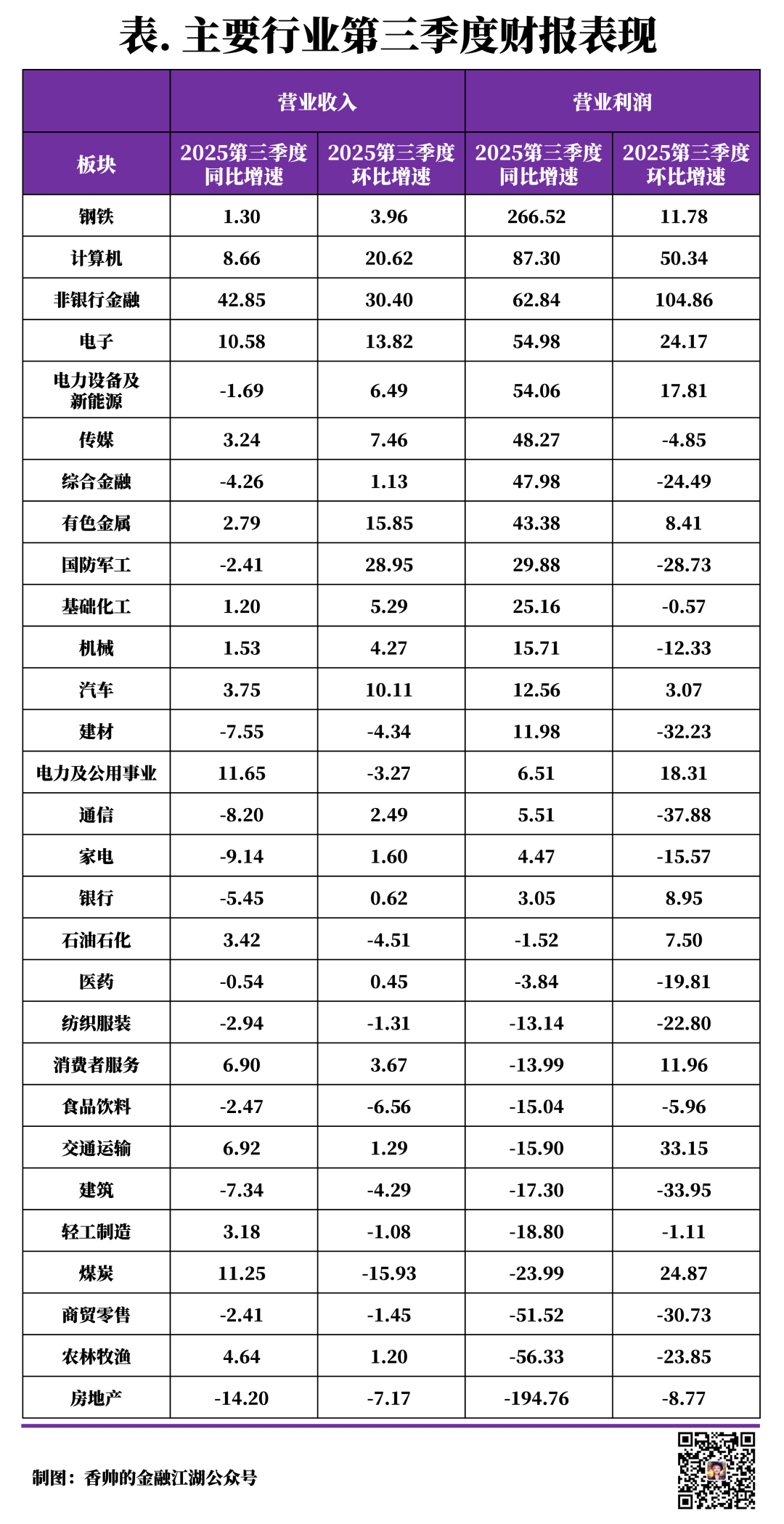

看到基本面,从公司单独第三季度财报的表现来看(注:公司披露的是三季报,我们关注单独第三季度的同比和环比变化),有两条主线仍然是上市公司的重点。

第一条主线是反内卷对上游的影响仍然存在。譬如钢铁业营业利润的修复非常明显。单季度营业收入同比增长1.30%,环比增长3.96%,但营业利润同比暴涨266.52%,环比增长11.78%。这意味着什么?价格战减弱,产品提价,利润率修复。在一个供给过剩的时代,这种变化极其珍贵。

第二条主线是国内和海外科技业绩亮眼。计算机、电子、电力设备和新能源这些产业的业绩大增,其产业趋势正在得到更大程度的认可。计算机营收同比增长8.66%,环比增长20.62%,营业利润同比暴增87.30%,环比增长50.34%。电子营收同比增长10.58%,环比增长13.82%,营业利润同比增长54.98%,环比增长24.17%。电力设备及新能源尽管营收同比下降1.69%,但环比增长6.49%,营业利润同比大增54.06%,环比增长17.81%。这些热门题材的逻辑得到业绩验证,加上海外的产业逻辑共振,修复行情有一定动力,但仍然需要小心AI主线的鬼故事。

非银行金融受益A股慢牛,有色受益于全球大宗商品价格的波动和产业链的修复,有特殊性。

继续往下看,这张表的下半部分,讲述的是更多人感受中的中国经济,没有那么亮眼,还在继续往下走。比如商贸零售,营收业绩单季度环比下行,营收同比下降2.41%,环比下降1.45%,利润同比大幅减少51.52%,环比下降30.73%。房地产更是惨烈,营收同比下降14.20%,环比下降7.17%,营业利润同比暴跌194.76%,环比下降8.77%,单季度盈利同比持续下行,环比继续触底。这意味着房地产行业还在继续恶化。

对于这张表下半部分的权益资产来说,主要线索是基本面的变化尚未显著,而前期全球金融市场对各种乐观叙事的定价,均较为充分,在没有新的增量信息或者政策支撑的背景下,这张表下半部分的行业估值会形成比较大的约束。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}