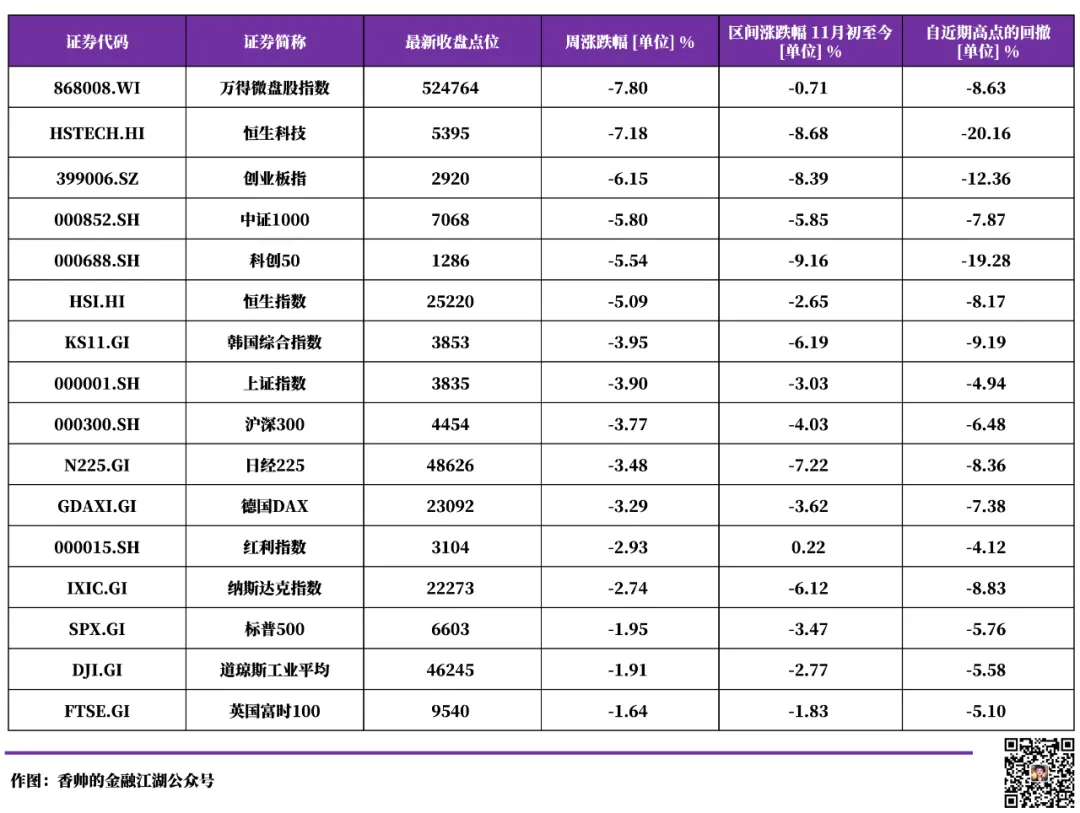

上周风险资产巨震,周内微盘股-7.8%,恒生科技-7.18%,创业板指-6.15%。周五最新收盘价和这段时间的前期高点对比,回撤巨大。其中,恒生科技的回撤已经超过20%,科创50指数-19.28%,创业板指-12.36%,纳指-8.83%。

市场风格发生了明显的漂移,从7月初以来偏好的科技、小票,挪向更谨慎的防御票、大票。大市值股票跑赢小市值股票,低波动股票跑赢高波动股票,低流动性股票跑赢高流动性股票。其中,动量因子在本月的多空收益-9.2%,出现了趋势反转倾向——前期涨得多的近期跌得更多。

市场恐慌的主线,集中在两点:AI泡沫、美联储降息预期。而且再仔细观察可以发现,近期的恐慌,更多来自于人们交易的“狼来了”叙事,而非事实本身。

01

AI赛道:

叙事比数据更有杀伤力

10月以来,媒体和机构关于AI泡沫的观点就没停过。供应链中小厂商的债务刚兑瓶颈,债券CDS(债券违约的保险)价格飙升,担忧情绪持续蔓延。

即便英伟达的财报交出了一份相当不错、略高于预期的成绩单——第三季度收入达到570亿美元,同比增长55.6%,数据中心业务收入为512.2亿美元,同比增长66%——人们仍然害怕。一会儿是《纽约时报》定义今年是“AI泡沫年”,一会儿是美国金融市场独立研究员佩雷拉(Shanaka Anslem Perera)站出来,指控英伟达存在财务造假,宣称英伟达价值6100亿美元的庞氏骗局即将崩盘。

英伟达的财报暂时没有证伪这些说法,但AI产业确实还在发展期,市场分化很大。

要说风险,随时都有;要说能锤死这是泡沫的证据,也拿不出来——这些大厂的自由现金流加起来现在有1万亿美元左右。而且随时可能因为黄教主的超级传播能力,市场情绪又突然乐观起来。估值已经上去了,人们有理由来回掰扯,这构成了美股的主要波动来源。

AI产业链一波动,A股被带着悲观。加上年底结账盘也很多,技术层面上,短期波动被放大。

02

美联储降息预期:

方向盘一天打180度

这个就更是全靠叙事了。本周内降息概率在短时间内快速下降,又快速上升。周五一天内,市场预期来了个180度大转弯。

变化的来源完全是叙事。

美国政府停摆导致关键数据缺失,加上就业数据偏弱,通胀缓慢回落,现在市场对美联储接下来的动作,本来就充满了争议,犹豫不决。在这种情况下,来自美联储决策核心层的表态,一方面自然显得格外有分量,另一方面确实是容易导致风向左右互博。

过去一周,一开始是多位美联储官员的鹰派表态持续发酵。对通胀粘性、关税一次性冲击尚未完全消退,以及关键就业数据因政府停摆而严重缺失的担忧,导致市场预期急剧下修。11月20日,投资者几乎已将美联储12月10日降息的可能性排除,CME美联储观察预测12月降息25个基点的概率仅为39.1%,维持利率不变的概率为60.9%。但周五收盘,这个概率急速逆转,预测12月降息25个基点的概率飙升至71%。

这个变化来自周五美联储官员威廉姆斯的讲话。威廉姆斯明确提出,当前政策略显限制性,并暗示“近期内仍有调整空间”——市场立即将此解读为偏鸽信号。威廉姆斯拥有永久投票权、纽约联储执行地位,影响力挺大。随后主要投行迅速更新了降息预测——高盛将12月降息概率从45%上调至72%,称其为关键转折点,并维持2026年再降息75bp预测。摩根士丹利强调核心决策圈鸽派立场不变,12月降息25bp是基准情景;Evercore ISI认为12月25bp降息基本已锁定,威廉姆斯一票否决了过去两周鹰派噪音。巴克莱、德意志银行、瑞银等机构也纷纷跟进,快速上调12月降息概率上调至70%以上。

同日,鹰派官员如波士顿联储主席苏珊·柯林斯试图反击,但市场影响力明显有限,更看重威廉姆斯的话语权。

但事实上,这周四公布的非农就业数据显示,虽然失业率数据进一步上行至4.4%,但新增非农就业11.9万人,明显高于市场预期,验证美国劳动力市场处在温和放缓、软而不崩的区间。从我们宏观团队的判断来看,12月也有一定概率是不降息+鸽派发言的组合。

03

市场交易叙事

两条市场交易的主线,都在来回打方向盘,市场难度极大。我们曾在月初提示过近期交易风险,尤其需要敬畏市场技术面和情绪面共振的压力。

但既然交易的是叙事,没有特别扎实的证据证明是哪一方占优,那么过度乐观和过度悲观,似乎都不合适。在叙事主导的市场里,观点的一点变化,尤其是超级叙事传播者的观点变化,足够引发山呼海啸般的波动。保持平和的观察心态,等待那个能打破僵局的关键信号,可能比急于站队更重要。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}