01

增量资金踟蹰

按常理说,存款利率持续走低本该是风险资产的东风。尤其是近期各大银行纷纷取消5年期大额存单,居民的“存款搬家”冲动理应越来越强——近期大部分国有银行的大额存单已经明显短期化,产品期限基本压缩在1个月到3年之间,3年期利率大多1.55%,1、2年期1.20%左右,1年期产品0.95%左右。

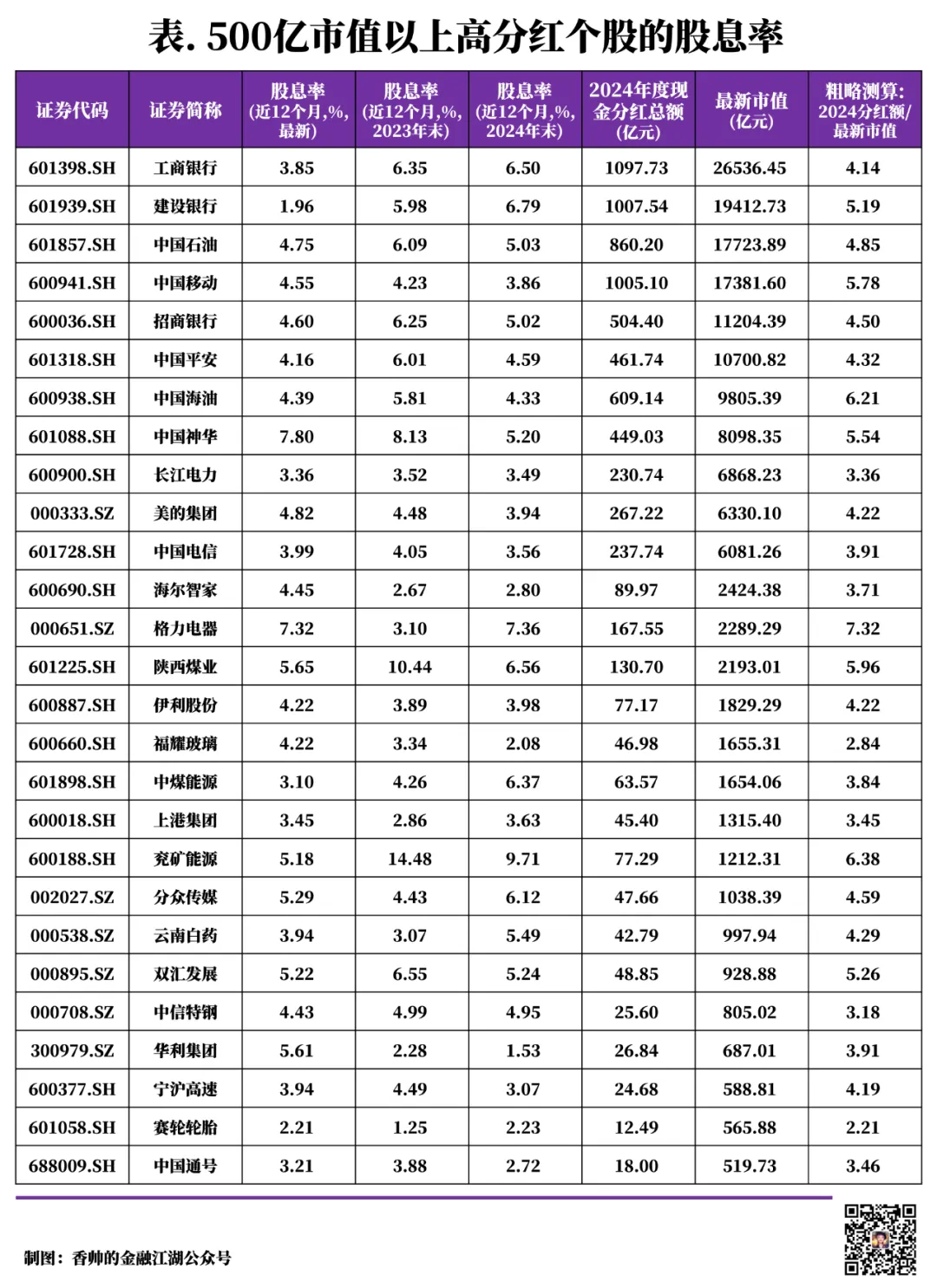

因为相比之下,风险资产的吸引力在上升。以高分红股票为例,按2023、2024年的股息率计算,大部分在3%以上。如果这些公司能保持业绩稳定、分红持续,按2024年分红额除以最新市值粗算,市值在500亿以上的个股股息率仍能稳稳站在3%之上。安安心心当股东吃分红,收益率是存款的两倍多,这账看起来挺划算(注:前提是业绩可持续性)。

但问题就在于——市场暂时没有特别强的人气,增量资金迟迟不进场。

历史经验告诉我们,利率下行周期中,居民的存款确实会腾挪到其他资产。2010年到2017年,当1年期定存利率从4%左右降至1.5%时,居民银行理财规模从不到2万亿暴涨至30万亿,信托产品从2.4万亿增长到26万亿,增速超过了公募和私募基金的总和(从2万亿到15万亿)。钱总要找个去处,这是铁律。

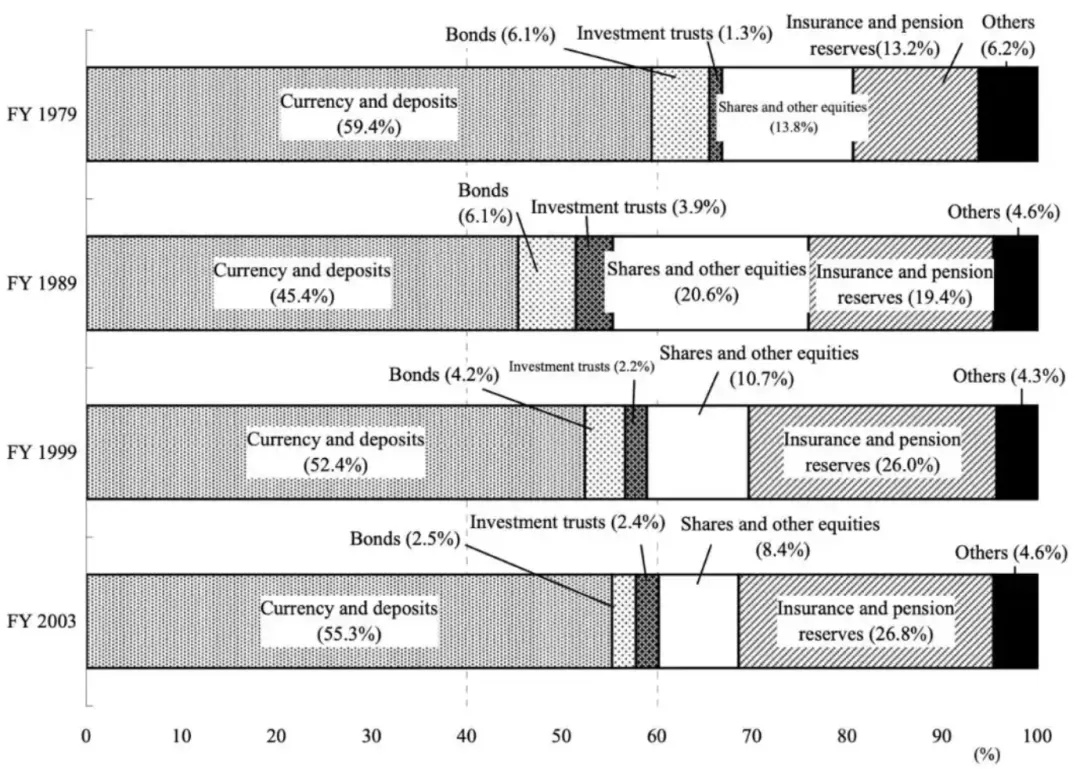

可居民也不傻。存款搬家的前提,是风险资产得赚钱。谁会往亏钱的资产上配置呢?日本就是最好的例子。90年代地产和股市开始下行后,在跌多涨少(1990-1993年四年连跌,1996年暴跌超50%,1998年再跌20%)以及持续通缩的双重打击下,日本家庭坚守“现金为王”,现金和存款占比从45%飙升至55.3%,股票配置则从20.6%腰斩至8.4%。

图. 日本居民的资产配置情况(1979-2003年)

A股眼下正陷入一种尴尬的胶着状态——指数在3850-4000点之间反复拉锯,成交量持续萎缩。最近5个交易日的日均成交额只有1.69万亿元,这个数字已经回到了7月末的水平。市场里看不见机构的大手笔,也找不到游资的身影,就连能让人眼前一亮的板块主线(存储、CPO、创新药等)都消失了。

更魔幻的是市场内部的分化:大盘指数稳稳当当,量化基金闷声发大财,散户账户一片惨绿。过去老韭菜们投机那套“凭经验做波段、胜率略高于抛硬币”的老路子,卷不过现在的量化模型。算法的效率碾压人性的判断,这场不对称的战争里,散户连还手的余地都没有。数据不会撒谎——昨天刚收到wind推送了一个近况,近期震荡市里,超过300只百亿量化私募产品的净值创出新高,11月新备案的私募数量激增近30%。

3900点这个位置,像是一道看不见的分水岭,没有明确催化和主线的情况下,增量资金规模有是有,大是大,但原因种种,暂时踟蹰。

02

人民币升值,资金有回家的冲动

从购买力平价的角度看,人民币汇率其实是被低估的。比如Big Mac Index(基于麦当劳巨无霸汉堡价格的非正式经济指数)显示,人民币被低估了39.2%(2021年是29%)。不同经济学家的估计口径虽然不一样,低估幅度从10%到40%都有,但有一个基本共识:人民币估值仍大幅低于均衡值。

过去十年,美元资产凭借全球化红利和美股的高成长性,一直是资本追捧的对象,享受着较高的估值溢价和超额配置。

这意味着,如果对人民币进行重估的一致预期逐渐发生,那么跨境资本回流的潜力,会相当可观。

估算在外可以回流的人民币的话,是个比较难算的命题。基准情形下,如果只算货物贸易未结汇部分也有万亿美元级别。这两年的结汇率不断下行,2024年跌至48.9%,今年49%。如果按2010-2019年均58%的结汇率测算,2020年至今约有1.23万亿元的外汇没有结汇。

现在的时间窗口有些微妙。美联储开启降息周期,对美元资产的吸引力有一定压制。如果此时A股能够拿出足够的性价比,人民币升值预期与资金回流冲动就会形成共振。这不是简单的“钱多了就涨”的逻辑,而是资产定价体系重构背景下的增量博弈——当美元不再是唯一的安全选项时,那些趴在海外账户里的人民币资产,自然会重新考量回家的成本收益比。

03

中美关系:水面平静,水下暗流

表面上看,最近两个月的中美互动频率确实让市场松了口气。10月的经贸谈判和元首会晤、11月的两国元首通话,再加上传出明年4月特朗普可能访华的消息——这一系列密集的外交动作,营造出一种“关系回暖”的氛围。市场也愿意相信,当两个大国的实力达到某种微妙平衡后,维持经贸关系的稳定反而成了双方的共同需求。

但水面之下,是进一步“岛链化”的竞争性对抗格局,有逆风的存在。

12月4日晚,美国白宫发布了特朗普政府的新版《国家安全战略》(NSS)。这份33页的文件是美国行政部门向立法部门提交的战略母文件,决定其外交和军事战略布局。

这份报告的战略基调发生了重大调整——拜登政府坚持美国是“世界灯塔”的定位,认为美国是全球霸主、国际秩序的公共产品提供者。而本届政府的战略则明确反全球化,核心是“美国优先”,而非“世界警察”,认为美国是一个需要关注自我存续的国家。

对于中国,报告认为中国是“近乎匹敌者”(Near peers)。报告严厉批判了过去三十年的对华政策,批评美国精英误判了开放市场能引导中国进入“基于规则的国际秩序”。新战略是“以实力求和平”,通过“赢得经济未来”来确立优势。贸易政策上,主张实施“进攻性脱钩”与全面的“再工业化”,主张利用广泛的关税壁垒消除贸易逆差,并严厉打击通过第三国的转⼝贸易(打击中国的转出口)。

换句话说,中美关系的底色,已经从国家战略层面明牌,目前虽然看起来在顺风之中,但是不排除未来很可能有阶段性逆风,尤其我们筹码变弱的时候。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}