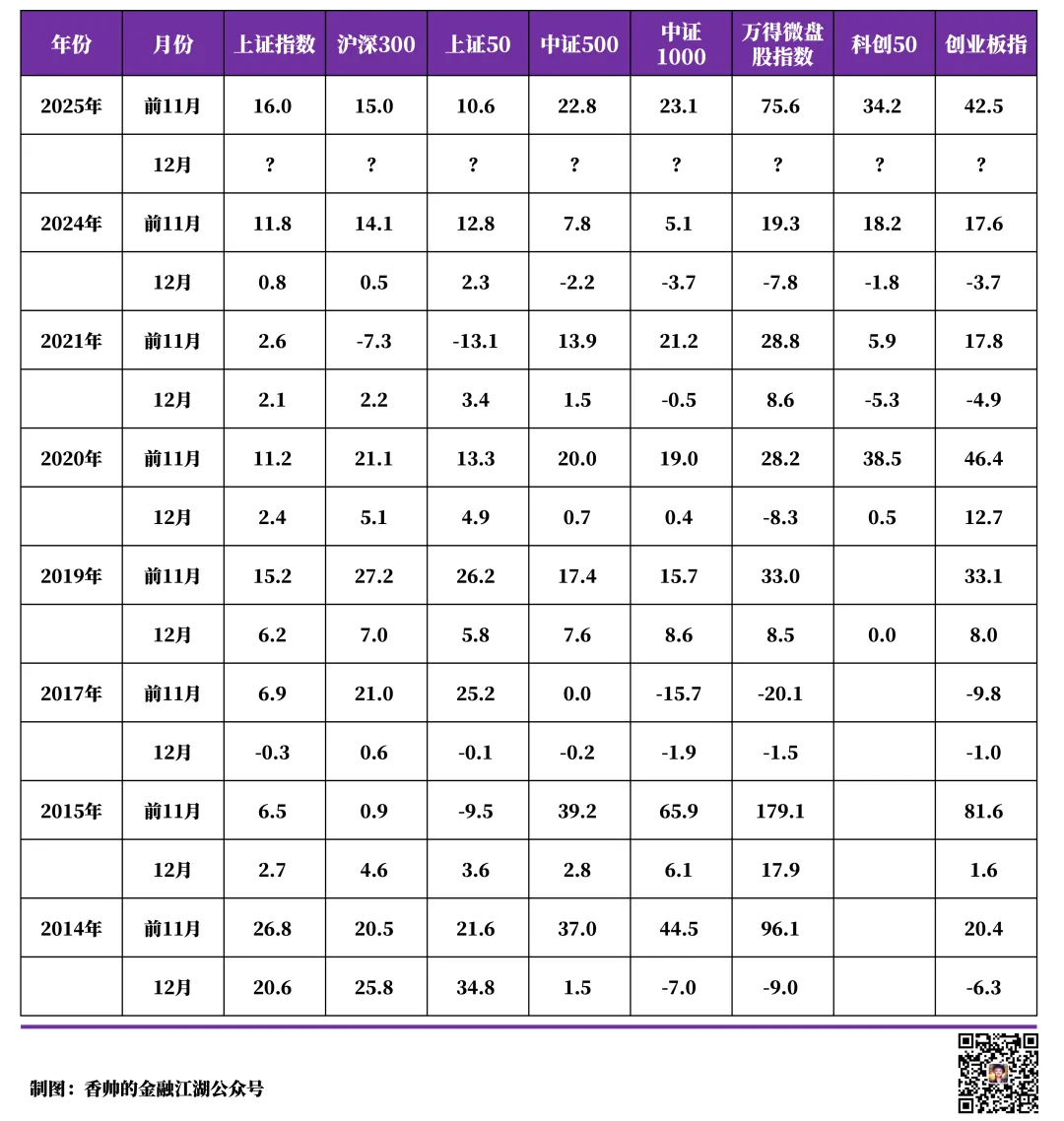

1. 上证指数从前高4034点回调了5.4%,在3850点上下震荡。接近年末,行情不似第三季度那么昂扬。

这似乎在意料之中。复盘2010年以来的数据,前11个月有过上涨的7轮行情,到了年末,行情大都比较寡淡。唯一的例外是2014年——在前11个月已有较大涨幅的基础上,12月再次猛烈上扬20.6%。但那是特殊时期,处于降息周期,2014年第四季度加2015年第一季度一共降息65个基点。2019年末微涨行情也是在酝酿实质性降息,尽管当时降得不太多。其他各年前11月有涨的,12月都在进行小波动或者涨幅回吐。

历史不会简单重复,但总在押韵。当下的市场环境,显然不具备2014年那样的政策催化剂。

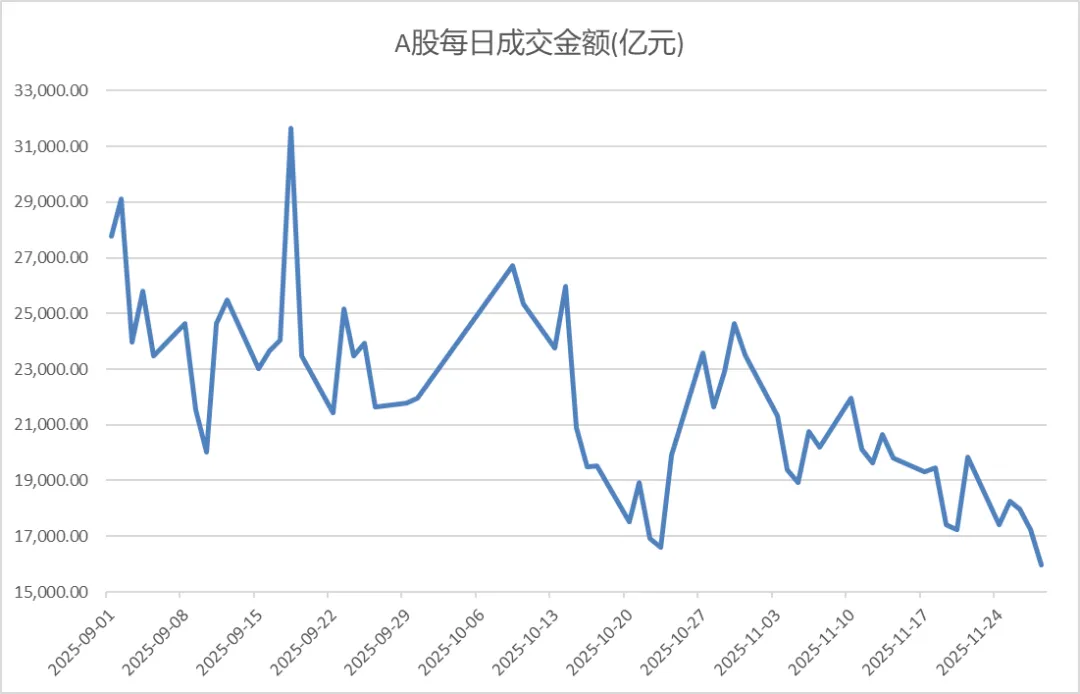

2. 目前行情寡淡的另一个原因,是增量资金和投资者情绪都比较低迷。

上一个交易日,日均成交量已经骤降到1.59万亿,较10月均值2.42万亿、11月均值2.16万亿明显缩量。市场在3850点来回震荡中,人心涣散。近期不是单边行情,又接近年末,增量资金观望情绪浓厚。投资者情绪指数持续走低,量能收缩、杠杆资金情绪降温和短期赚钱效应恶化,是近期情绪走弱的主要原因。更令人担忧的是近期两融又被点名,在震荡市中额外的平仓风险可能会放大情绪的走弱。

3. 政策依然后置中。

今年的全年经济增长目标已然基本实现,即便第四季度经济增长可能有所放缓,但因为对完成全年目标的影响不大,目前更多稳增长政策很可能后置,助力明年年初实现经济开门红。

上周公布的10月工业企业利润数据、11月PMI数据,都显示环比下行状态。高频数据显示,第四季度经济增长可能进一步放缓——开工指标下滑,唐山高炉开工率、江浙地区涤纶长丝开工率、螺纹钢开工率分别环周下降1.1%、1.3%、1.3%。Mysteel的调研显示2025年四季度,只有不到四成的建筑企业手里还有新项目。剩下那六成企业要么在做收尾工作,要么处于观望暂缓状态。

4. 财政数据透露出微妙的“托而不举”信号。

10月的财政收入完成情况还算不错,同比增速3.2%是全年为数不多的亮点之一。收入端的压力暂时得到缓解,但支出端却猛踩刹车——10月一般财政支出同比-9.8%、较上月回落12.9%。基建相关领域支出放缓是核心原因,既体现政策端对资金投放节奏的主动调整,也反映了基建项目落地效率或存在阶段性制约。第四季度是财政发力的窗口期,但实际动作却颇为审慎。当务之急似乎是在加快现有政策落地、形成更多实物工作量,而真正的“猛药”可能要等到明年才会下。

5. 大洋彼岸,美联储内部对于12月是否降息存在严重分歧,但华尔街已经在打了两次180度方向盘后,暂时形成了一致预期。

截至11月29日,据CME美联储观察,美联储12月降息25个基点的概率为83.2%。

这一预期的主要驱动力来自美联储鸽派官员对劳动力市场风险的担忧和言语表达。纽约联储主席约翰·威廉姆斯和旧金山联储主席戴利均明确释放了支持降息的信号。尽管波士顿联储主席科林斯为代表的鹰派官员表示担忧,认为价格上涨压力正从商品蔓延至国内服务业,通胀基础仍在扩大,但他们的声音已经被淹没。

但是美联储12月降不降息还有不确定性,或者说也有可能降息+鹰派态度,可能到年末,美股市场也不是晴空万里,仍然有一些调整压力。而这种压力很可能会对中国市场产生溢出效应。

6. 尽管年末行情的难度系数很高,但布局的窗口也许正在悄然打开。

往更远看,2026年新任美联储主席的就职,可能会引发市场对美国降息路径的强烈预期,美股在降息周期中的舒适,会对A股科技板块产生明显溢出效应。而在眼下,虽然年末可能有震荡和新低,但美联储议息会议和中央经济工作会议前后都可能给布局的机会。当然,前提是市场缩量和情绪指标给出了足够的安全边际。说到底,时间依然是投资最好的朋友。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}