近期上证指数在3850点震荡,成交额快速放量,上周成交额有三天破3万亿元。现在的A股,就像血压上行的人,多个指标触及阶段性高点,关于是否健康,投资者观点激烈碰撞,多空方都有各自的道理。

周六,上市公司的中报悉数披露完毕。做个简单体检,看看财务数据里到底反映出什么样的基本面。

01

较2024年整体改善

结构分化,低基数影响明显

整体来看,2025年上半年上市公司的营收收入和利润端,都出现了一定程度的改善。

上市公司整体营业收入录得34.9万亿元,增速2.67%。营收增速去年二季度转负,今年一季度开始首次转正。

上市公司净利润整体录得3.21万亿元,趋势上和营收变化一致,但今年中报同比增速2.45%,较一季度增速3.65%略有回落,换言之,2季度利润增速较1季度有较大回落。

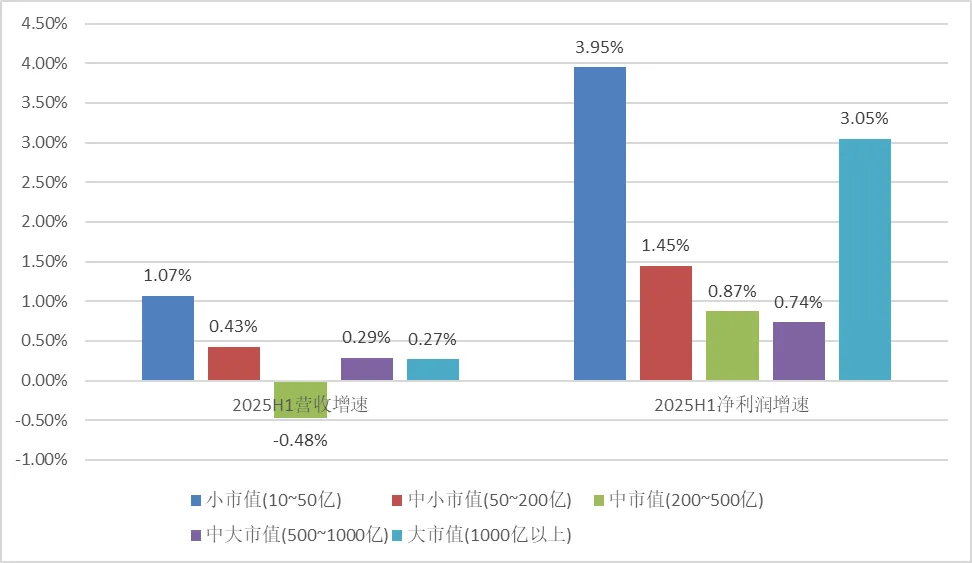

在可比口径下(剔除2025年新上市公司、ST公司、市值10亿以下公司),不同市值的业绩利润改善存在一个U型结构,利润改善最明显的是10-50亿小市值和1000亿以上大市值公司,中等市值的改善不明显。此外,利润改善的逻辑也非常不同?

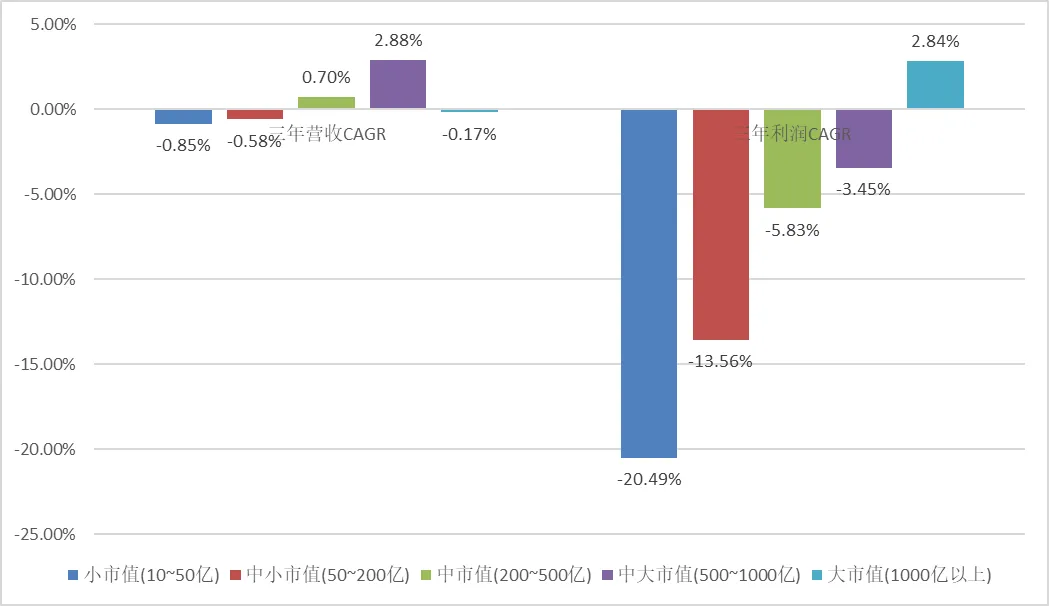

大市值公司利润改善较为持续,三年累计净利润年均增速为2.84%;

小市值公司利润的改善,主要还是靠去年低基数。小市值公司2022年以来的三年累计净利润年均增速为-20.49%,2024年净利润绝对值较2022年几乎砍半。今年业绩则终于在触底后,底部反弹(YOY同比增速3.95%)。

图. 2025上半年业绩增速vs三年累计年均增速

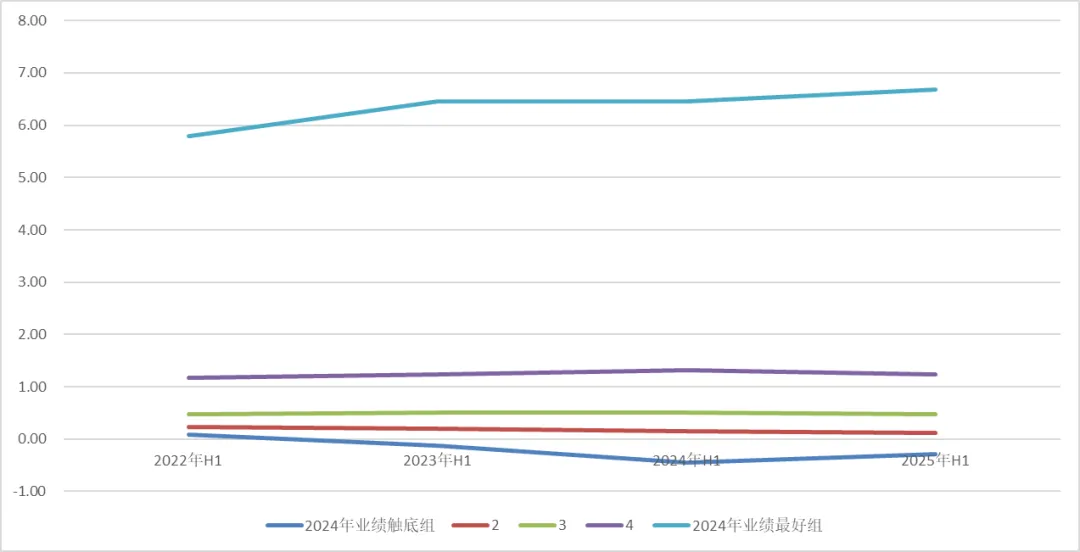

为了拆解这种触底反弹现象,我们进一步将企业按2024年上半年净利润划分为五组,最差的一组为业绩触底组。下图展示了2022-2025年各组中位数的业绩变化。可以很明显地看到,业绩触底组在2025年上半年有明显的修复,最下面一根蓝色线出现明显向上拐点。此外,业绩最好组持续向好,中间的各组表现平平。整体上,业绩”触底反弹“的低基数效应比较大。

图. 按2024年业绩分组,

各组中位数的各年业绩表现

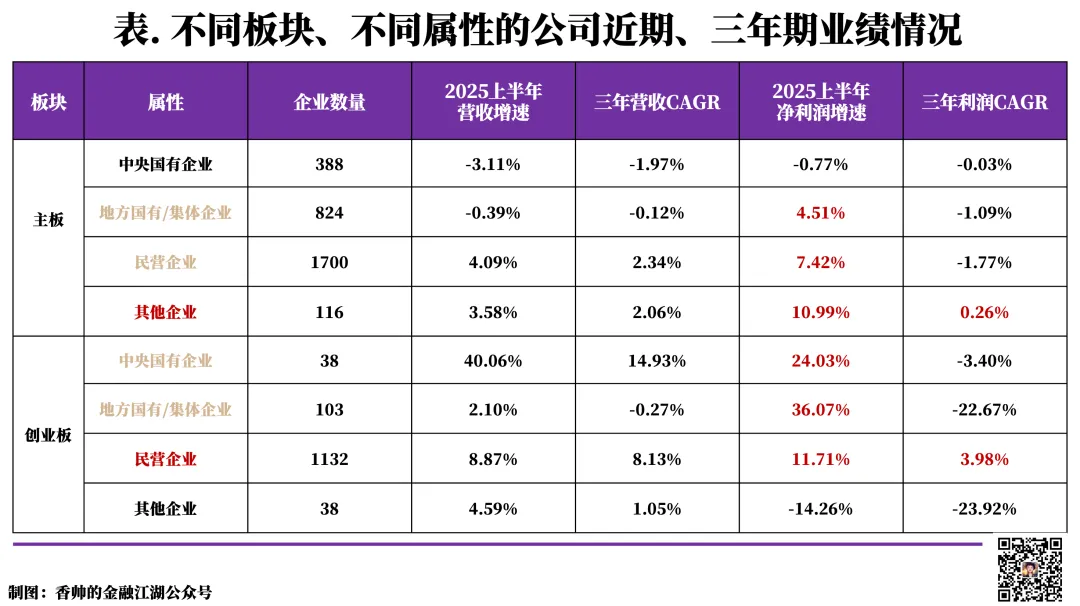

拆分板块、所有制属性,分化更加明显:

今年上半年业绩的“触底反弹”特征,集中出现在主板民营企业、其他企业(外资等)、创业板的央企和地方国企、科创板的央企等身上。这些企业在2024年上半年业绩触底,2025年上半年存在接近或超过10%的同比增速改进。

创业板的民营企业,主板、科创板、北证的其他企业,表现稳健,存在持续业绩改善。

科创板、创业板的地方国企和民营企业,业绩仍然在继续变差,继续泥沙俱下。寒武纪净利润从2024年上半年亏损5.33亿,到2025年上半年赚取10.38亿元,都没能拖住整个科创板民营企业业绩下行的颓势。

02

赚钱行情:定价中枢上移贡献更大

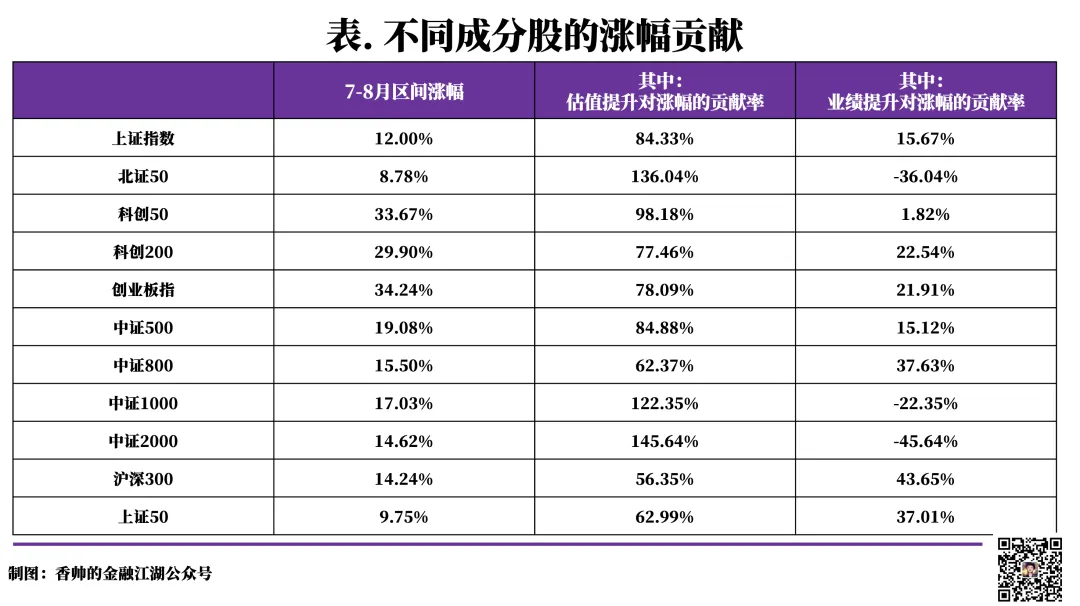

比起业绩修复,当前A股估值中枢的提振要更剧烈。

7-8月行情里面,高弹性、高景气科技板块估值中枢的提振非常明显,科创50指数、创业板指涨幅分别为33.67%、34.24%,这些板块业绩改善带来的提升作用普遍比较弱。科创50成分股业绩改善对区间涨幅的贡献,只有1.82%,但是估值中枢却贡献了涨幅的98.18%。

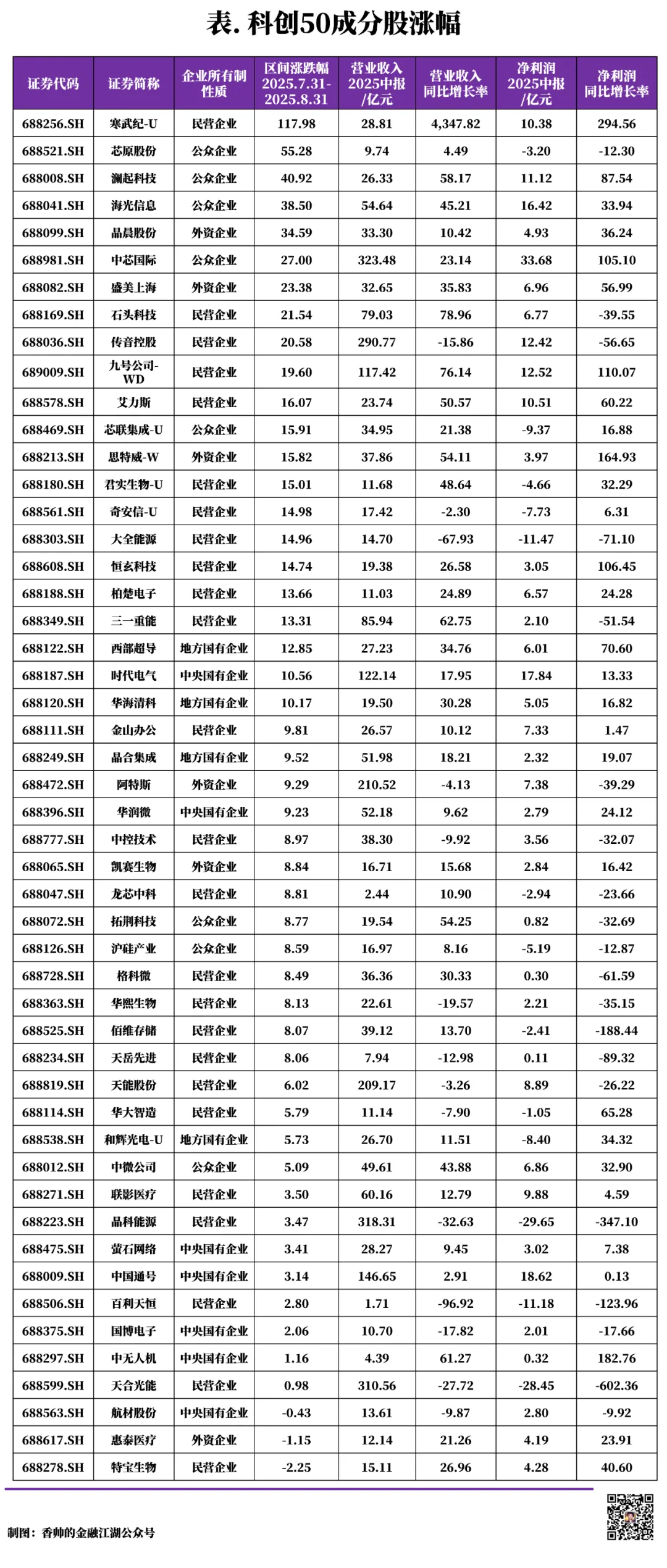

在科创板、创业板上面,存在着很多这样的公司——现金流在未来比较靠后实现的板块,可能现在基本面刚刚修复,或者还处于弱修复的过程中,市场已经积极定价1年、3年后的市场空间,估值先明显提振。对于这种类型的公司,各种积极叙事共振是主线,中报的业绩修复是短期验证项。只要看得过去的业绩,就能像一根杠杆,翘起来了大量的未来市场想象空间。下表中,科创50成分股涨幅靠前的多家公司,都属于这个类型。

在科创板、创业板上面,存在着很多这样的公司——现金流在未来比较靠后实现的板块,可能现在基本面刚刚修复,或者还处于弱修复的过程中,市场已经积极定价1年、3年后的市场空间,估值先明显提振。对于这种类型的公司,各种积极叙事共振是主线,中报的业绩修复是短期验证项。只要看得过去的业绩,就能像一根杠杆,翘起来了大量的未来市场想象空间。下表中,科创50成分股涨幅靠前的多家公司,都属于这个类型。

上证站上了3850点,一个大家陌生但是充斥着各种积极叙事的高度。在这样的市场里,A股中报业绩呈现的是触底反弹、弱修复的特征,相比之下,投资者叙事带来的价格上涨力量,有着超越业绩的山呼海啸的力量,尤其在高景气科技板块上。

对于这样的市场,你会参与吗?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}