最近阿里风头正劲。

9月1日港股一开盘,阿里巴巴就大涨超17%。

原因是上周五阿里发财报,两大亮点:

- 淘宝闪购的异军突起;

- AI拉动云业务强势回暖。

01

淘宝闪购:

鹬蚌相争,渔翁得利

前两个月,京东和美团的外卖大战打得不可开交。当时我也公开表达过,这场战京东几无赢面。

原因很简单:外卖是典型的高频、低价业务,而京东属于非刚需、高客单、低频消费的电商平台,两者的数据资产和运营逻辑完全不同。京东在传统电商中积累的经验、数据和基础设施,并不能直接复用于外卖场景。

而送外卖这件事,看起来没有科技含量,但其实是非常依赖数据和算法。在高频、日常化的消费场景中,匹配必须做到精准和及时,否则整个商业模式难以持续。美团用10多年的时间,靠人海战术把全国上千万中小商家“搬”到线上,完成了供给端数字化。如今,美团每天要处理约8000万订单,靠的不是人海,而是算法——美团日单约8000万,可高频合单,一趟挂到多单,还可以告诉骑手,商场内餐厅的精准位置、最快配送路线、消费者偏好打电话还是放门口...基于这些数据和算法,美团才能在运营效率方面占据优势,这也是其能够在市场中占据领先地位并持续迭代的关键。

这次从财报数据来看,京东确实伤敌八百,自损一千:

- 京东的“外卖大战”,亏损额超过了营业收入。京东二季度新业务(京东产发、外卖、京喜、海外业务)收入为138.52亿元,同比增长198.8%。但是,新业务的运营亏损从去年同期7亿元激增至148亿元,比营业收入还要高。简单计算,京东新业务每获得100元收入,所需的成本和费用投入超过200元。

- 随着补贴退坡,京东外卖的单量也在快速下滑。据市场分析师估计,京东外卖目前日单量约1300万-1500万单,较峰值时期缩水近半。

- 美团的利润也被补贴吞噬。今年二季度,美团营收918亿元,同比增长11.7%。但经营利润和净利润大跌:经营利润为2.26亿元,同比下滑98%;经调整净利润为14.93亿元,同比下滑89%。

但没想到的是,鹬蚌相争渔翁得利,淘宝闪购异军突起。

4月,趁京东美团混战之际,淘宝闪购开始布局。7月2日,宣布投入500亿元消费券。最近在各大楼宇电梯广告屏上,都能看到“淘宝闪购”的海报。

上周五的财报电话会上,阿里巴巴中国电商事业群CEO蒋凡介绍,今年8月,淘宝闪购的日订单峰值达到1.2亿单,周日均订单量达到8000万单,带动闪购整体的月度交易买家数达到3亿,对比今年4月增长了200%。预计未来三年内,这将为平台带来一个万亿级的增量市场。

1.2亿单这个数字非常亮眼——要知道,美团曾在7月公布其即时零售日单量也突破1.2亿(其中餐饮订单占比超80%)。也就是说,短短4个月,淘宝闪购在订单规模上已逼近美团。支付宝心心念念多年的“本地生活”,淘宝天猫念兹在兹的“即时电商”,突然短短几个月内见到了雏形。

而这个成绩的成本,并不算太高。从财报来看,市场估计第二季度淘宝闪购的补贴支出大概是100-200个亿。

百亿补贴,如果砸在传统电商业务上,可能“连个响都听不到”,但用在闪购上,既拉活了用户,又给资本市场讲出了“万亿级的增量市场”的故事,可谓一石二鸟。

曾经带领淘宝天猫走向巅峰的蒋凡,蛰伏几年后,再出手仍然是又狠又准,颇有点小李飞刀,例无虚发的风格。

目前来看,对于淘宝而言,闪购业务至少有两个效果——

- 提高了用户活跃度:淘宝把闪购纳入到APP里后,通过高频的外卖业务,拉动了整个APP的用户活跃度和广告收入。比如我家钟点工阿姨说,最近两年她已经基本不用淘宝了,电商购物用拼多多,买药买饭用美团。但最近,听别人说淘宝闪购的某某产品更便宜,又开始重新用起了淘宝。第三方数据公司QuestMobile的数据显示,今年4月——阿里参与外卖大战前,淘宝APP的日均活跃用户数(DAU)为3.74亿,比去年同期有所下滑,仅比拼多多高约550万。但到7月,淘宝当月日均DAU 领先拼多多近5000万,双方拉开明显的差距。

- 复用饿了么的数据资产和骑手履约网络,实现规模效应:饿了么多年沉淀的供给、骑手与路线数据、以及分单/定价算法被整体复用,随着订单规模扩张,淘宝闪购履约的边际成本可能是递减的。而且,以此为契机,阿里也可能会进一步攻入美团腹地——线下到店业务。

要注意一点的是,虽然淘宝闪购吸引了很多目光,但到目前为止创造的实际收入并不多——第二季度淘宝闪购总营收仅增加了16亿元,单量翻番,收入只涨12%,说明仍严重依赖补贴,“薅羊毛”用户居多。

但不管怎么说,在“电商”概念已经乏善可陈的当下,美团和阿里估计还会围绕着“即时零售”这个万亿市场继续鏖战。

鹿死谁手?这次完全不像“美团VS京东”那么笃定。

从数据资产的角度,美团和饿了么也许能打个平手,他们在外卖市场上打拼多年,都积累了高频、高质量的消费者、商家、骑手和地图数据和AI算法。

美团的优势在于线下运营能力、门店数字化改造与调度效率。而阿里的优势在于电商、云服务、AI大模型的协同能力,以及现金储备更加充沛——截至二季度末,若以现金及现金等价物、短期投资等衡量,那么,阿里资金储备高达5857亿,美团则为1710亿。

战争,最后拼的是金钱。

从这个意义上,阿里的血槽更厚,但阿里也有自己软肋,那就是支持其估值上扬的另一条主线,AI业务和云服务,是个巨大吞金兽,必须留足资金弹药做研发,搞应用,打市场。

02

AI和云服务:

到底谁是中国版“英伟达”?

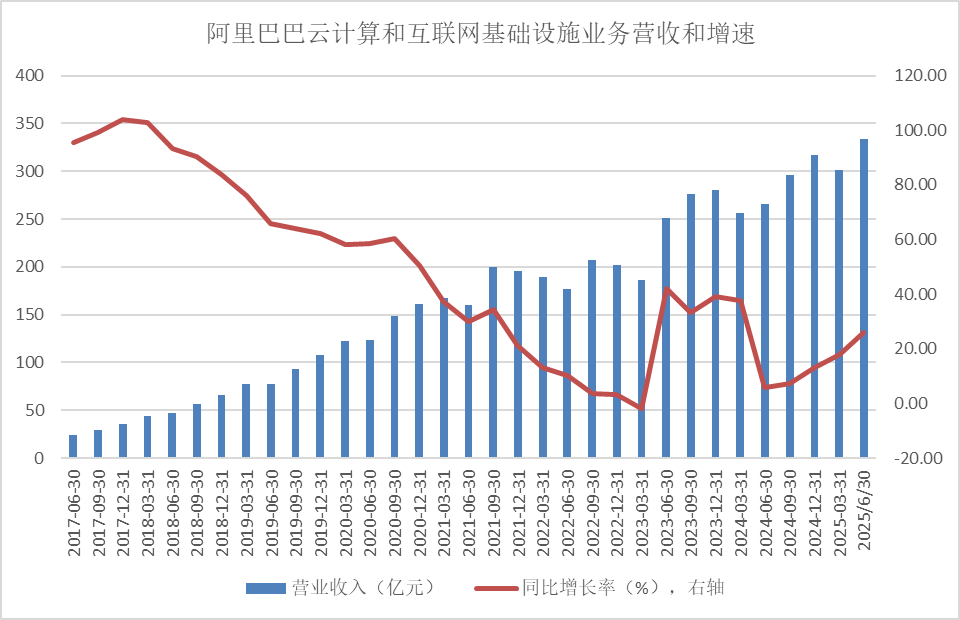

本季度支持阿里股价的真正的增长引擎,是阿里云。

二季度阿里云营收333.98亿元,同比+26%,相比上一季的+18%明显提速,创近三年新高;其中AI相关产品已连续8个季度实现三位数增长,公共云需求被“AI工作负载”持续拉动。

前两年,阿里云的日子其实不太好过,市场份额被华为云、腾讯云等竞争对手不断蚕食(尤其在政企业务领域),阿里云营收增速从2018年的超过80%,一路跌至2023年第一季度的负增长、2024年一季度、二季度的个位数增速。

但就在最近一年,阿里云突然找回节奏,关键转折点,还在于大语言模型的爆发。

ChatGPT和Deekseek引发了新一轮国内AI热潮,而中国一半的AI公司——包括智谱AI、百川智能、月之暗面等头部玩家,都跑在阿里云上训练模型,带来实实在在的现金流。也有一些企业在阿里云上直接采用通义千问,落地于企业知识问答与搜索、代码与数据分析助手、客服与营销内容生产等场景,进一步放大“模型×云”的协同效应。

本次财报发布之前,还有一个重磅消息——据报道,阿里巴巴已经开发了一款新的AI芯片,以填补英伟达在中国市场的空白。该芯片目前正在测试中,主要用于更广泛的人工智能推理任务,而且与CUDA兼容。这款芯片不再由台积电代工,而是完全由国内供应链提供代工服务。

阿里巴巴AI芯片水平如何,这个问题超出了我的认知边界。但有件事是明确的,这是对“寒王”的利空消息。

- 英伟达的大客户主要是微软、亚马逊、谷歌和甲骨文等云服务商。

- 而中国的云服务商大多在自研芯片——阿里有平头哥,华为有昇腾,百度在做昆仑芯,字节也在自研芯片。各家都在“填补英伟达的空白”,这似乎注定也是一场诸侯混战。

如果我们把闪购和云业务放在一起看,就能更清晰看到阿里的战略布局:

- 闪购是流量与心智工程:利用闪购这个高频入口,把用户留在淘宝APP内,带动电商用户活跃度;短期以现金流与利润为代价,但需要在接下来几个季度验证补贴退坡后的市场增长。

- 云与AI是利润与估值工程:AI驱动云增长回暖,不仅贡献真实利润,也更利于资本市场对阿里进行分部估值。如果云业务能持续20%+增长并保持盈利,市场会更愿意为它的AI基础设施和模型生态买单。

中国平台,也是“卷”到极致。总是能在以为战局既定之时,又杀出新的血路。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}