上周债市创新高,A股再现3000点保卫战,国内投资者主要的目光(惶恐),集中在两大关键的问题上:

——经济复苏状况如何?

——财政、货币、房地产政策将以多大程度发力?

上周两篇随笔里都聊过,《5月,数据和政策都很稳》;《及时雨快来了吗?》。

没啥新东西,翻来覆去就这么点破事。不赘述。

看看其他市场吧。比如日本资产。

去年年底(12月19日)得到上线的香帅财富报告第16讲《2024,日本资产会持续表现强劲吗?》中,我对日本资产是持有明确看多态度的——当时日经指数在33000点左右,到3月41000点左右的年内高点,差不多是25%的涨幅。最近震荡回撤,大约也在15%左右的涨幅。

图|日经自2023年年中以来的表现

最近的一个灵魂拷问是,接下来,日本资产还会持续表现强劲吗?

先看一下当时看多的三个逻辑:

1. 央行宽松基调持续:以2013年为拐点,日本经济基本面实现大幅好转。日本央行通过执行超宽松政策,改变预期,使经济进入到经济增长、就业旺盛、资产价格上升的正向螺旋里。当时观测到,日本央行动力持续。

2. 资金流动偏好和投资具有较大性价比:日元的升值预期,安全资产考量以及日本资产的本身估值偏低。

3. 日本经济基本面表现良好:投资就是投增长,投增长的预期。只要日本经济基本面改善,增长持续的预期还在,日本资产的吸引力就会在。

目前看起来,这三大逻辑,都出现了变化。

首先,日本央行超宽松货币政策基调出现了明显变化。

2024年3月,日本央行终于结束了自2016年以来的负利率政策,长达17年以来,首次宣布加息,将基准利率从-0.1%上调至0-0.1%区间。

最近的6月14日,日本央行结束为期两天的货币政策会议,宣布将基准利率维持在0-0.1%区间不变,但计划缩减购债规模,将于7月公布未来一到两年的详细缩表计划。在之前的负利率时代,日本央行通过国债长短期收益率曲线控制(YCC)政策,进一步压低中长端的市场利率,保持市场极低利率水平以及流动性宽松。

3-6月,日本央行的态度时不时地,就放鹰派一些。比如在上周最新的新闻发布会上,日本央行行长植田和男表示,“削减购债的规模可能会很大”。

近期日本央行的一系列行动和发言,表明了原来超宽松基调的一些明显变化。超宽松的负利率时代结束了,日元资产未来走向,面临一些新的变化。

日本二十年通缩,连续40年CPI从未触达过4%的高位,可以说超级宽松货币政策刺激下的通胀来之不易。日本央行也不是不想维持“金发经济”的美好(不太低的通胀,不太低的经济增长),只是内外部确实是有压力存在。

内部,是通胀的压力,自2022年4月以来,日本CPI连续26月高于2%通胀目标。最新5月CPI数据录得2.8%,核心通胀从4月2.2%飙升至5月的2.5%,核心通胀率未停止降温。

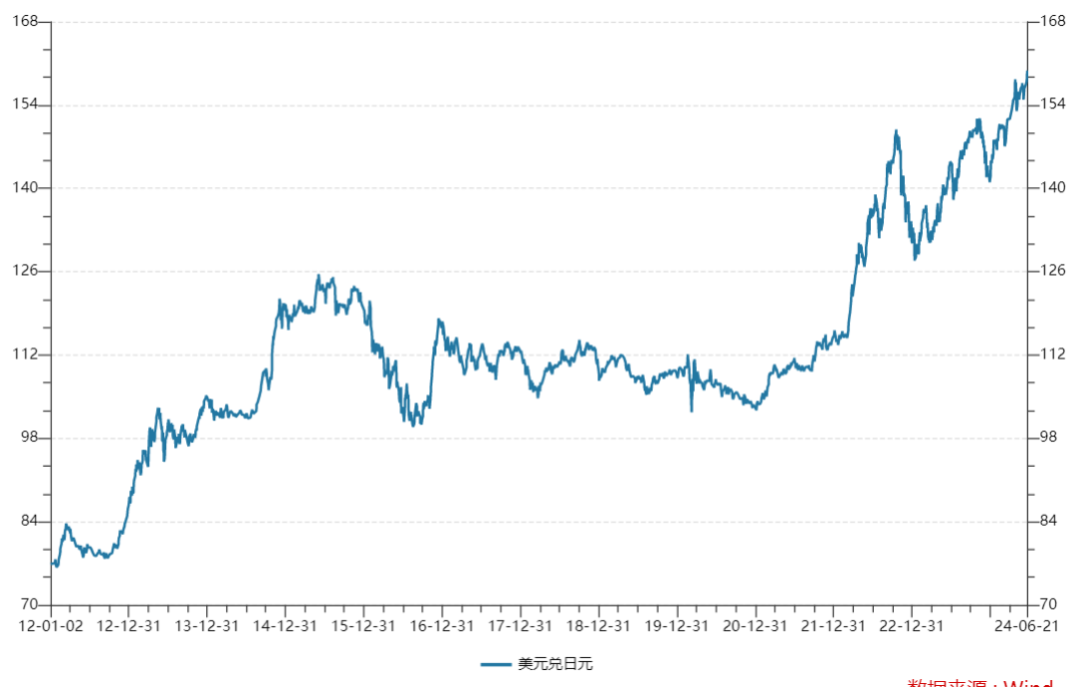

外部,是美、日利息差导致的日元汇率压力。日本基准利率是0-0.1%区间,美国是5.25%到5.5%区间,美日利差持续存在,叠加上美国经济数据强劲,导致日元面临持续贬值压力。根据日本财务省最新数据,4月26日至5月29日期间,日本政府共动用了9.8万亿日元在外汇市场干预汇率,但收效甚微。

图|日元汇率表现(自2012年至今)

植田和男实际上是和伯南克、耶伦一样的学者型经济学家,他从一开始就对超宽松货币政策刺激下的安倍经济学不是很看好。从他过去发表的货币政策言论来看,他似乎有些鹰派。在最新的内外部压力下,尤其是美国经济继续强劲增长,再通胀风险较大的背景下,日本央行加息行动仍然是未松口的风险项,制约未来资产表现。尽管不能一杆子打死,譬如有部分海外营收和利润较大的日本企业,如东京电子(海外收入>90%)、丰田 (>80%)、索尼(>70%),能够同时受益于日本境内较低的成本,与海外利润换汇为日元的增益。

第二,全球资金动向和日元资产性价比出现了变化。

全球投资者目前对日本资产的兴趣逐渐下降。

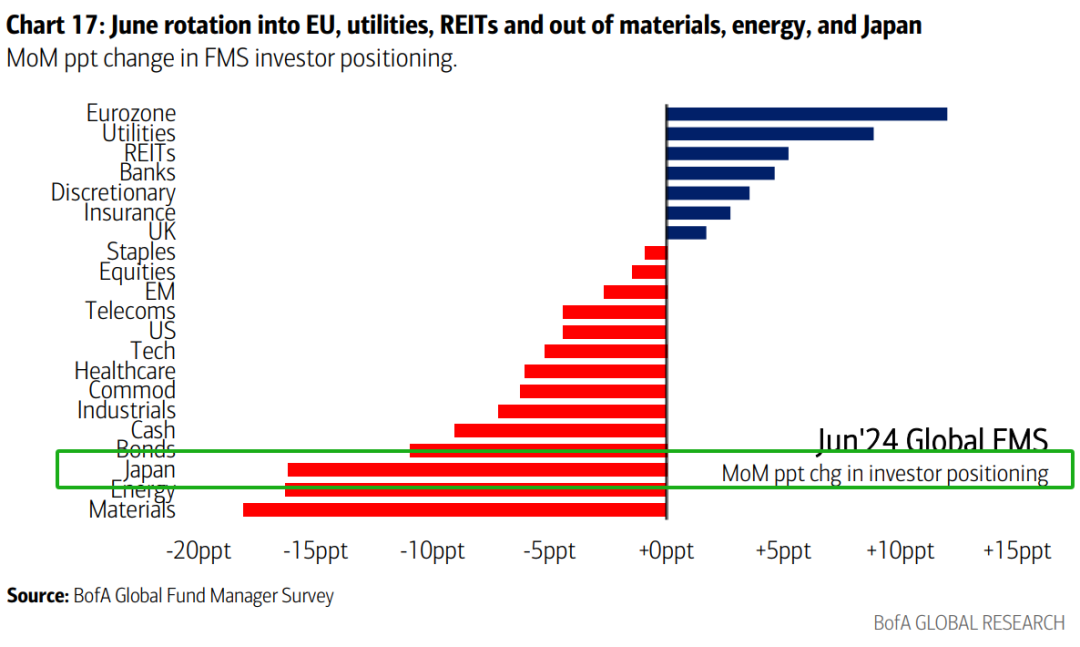

今年4月中旬以来,海外资金开始净流出日本股市,具体净流出规模还没有官方口径的数据支撑,有一些零零散散的周度数据。从美国银行6月的全球投资者调研中,可以看到日元资产是机构投资者纷纷调减的一个方向。据调研结果,环比上月,机构投资者平均调减了15%的日元资产持仓。

图|美国银行全球机构投资者调研结果(持仓变化)

著名“资产负债表衰退论”提出者辜朝明也讽刺了巴菲特,他表示其实很多投资人对日本并不感兴趣,主要因为日本的股票、房地产如此便宜,所以编造了很多故事。日本、日本公司表现好、结构性改革都是他们回到日本市场的理由。

但是一旦很多故事出现变化,投资者们的行动,也在快速调整。

一方面,是其他类型资产更有更强的短期确定性,导致日元资产不太香。

5月港股的底部反弹有过一阵资金替代效应,美元资产依旧持续强劲。美国经济数据持续表现强劲,显示出相对更强的经济动能。无风险短期美债收益率(1年期)维持5%以上的高位,市场将年内降息预期不断后移,很多投资者在犹豫中放弃做空美元和美元资产,又在犹豫中进行了加仓。

另一方面,日股的性价比相比之前有下降。

当前东证全市场的PE倍数在17倍左右,日经在22倍左右,较23年底的14/19倍已经上移。涨过一轮过后,估值已经没有当初那么便宜。

第三,经济基本面整体平稳,疲软隐现。

相对去年较好的经济基本面,本年日本经济数据也出现了一些变化。日本2024年第一季度名义GDP环比增长0.1%,低于预期值0.2%。其中,当季内需环比下降0.2%,其中占日本经济比重二分之一以上的个人消费环比下降0.7%。

居民消费不太好的重要原因是工资增速不及物价涨幅,实际工资增速仍然是负值,导致近月的日本家庭消费疲软。很值得观察的一个重点是,日本2023年通过春斗劳资谈判,协议工资增速3.6%,2024年春斗再次增长了5.3%。但较高的工资上涨,暂时没有对消费带来很大的拉动作用。本身这么高增速的工资谈判结果,随后的服务业价格和商品价格,都大概率应该受益于大幅加薪,有明显通胀。但迄今为止,没有证据表明这种情形在发生之中。

日本财务省于4月末发布的调研结果显示,占雇佣市场近八成份额的中小企业,其工资增速低于大企业。这些小企业很多在做外包业务,在价格转嫁、给劳动力成本提价方面,能力较弱。在日本财务省的调研结果中,相比53.8%的大企业回复,将在年薪上上涨5%,中小企业只有24.4%愿意提薪5%以上,差距明显。这也部分解释了内需消费疲弱背后的原因——实际上大部分人的涨薪幅度,不及物价增速,大家还是不敢太去消费。

总结下来,看多的逻辑,半年后都有变化,接下来日本资产可能面临更多复杂局面。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}