香帅如是说

最近量化崩塌这个事情闹得沸沸扬扬。我其实没太闹明白,这么多人没事这么关心量化干嘛 ——一共也就是2万亿的盘子,再看业绩——怎么说呢,10个最近回撤最大的量化基金今年以来的收益率平均是-16.29%,虽然是肉疼,但同期的上证下跌了-6.27%,中证500下跌了-13.94%,中证1000下跌了-18.78%,创业板指下跌了-16.81%。公募基金中平均区间涨跌幅为-10.00%,中位数为-10.53%。

换句话说,量化们虽然鼻青脸肿,倒也只能算是与市场同悲催。可能痛苦主要在于跌得太急,集中在春节前几天,同时呢,之前对量化有不切实际的美好幻觉,以为都在赚大钱,所以猛然间“跌落山崖”,痛苦的嘈杂声被放大了。

实际上,中国量化们并没有那么多技术黑匣子,业绩只不过是大盘或者某些指数表现加杠杆放大的映射而已——以前几天被证监会点名的灵均为例,过去三年的复合收益率是-2.28%,过去两年是-10.54%,过去一年是-18.11%......是不是就是放大的市场走势?如果仔细看那些头部量化基金的业绩,最大的四家业绩也不乐观:幻方-11.24%,九坤-14.14%,明汯-15.31%,灵均-17.06%。

之前不必神话,到如今也真不必污名化。

什么金融产品但凡加上“中国”两字,稍具规模后,就必然走向超级同质策略——市场深度不够,好标的不多是原因,钱多人傻速来,基金管理门槛低也确实是个原因。之前雪球上曝露甚多,去年以来一窝蜂涌入微盘股,都是类似的逻辑——

救市以来,微盘股受伤颇重,带杠杆的量化们自然首当其冲,至于春节前几天的暴风骤雨,坦白说,倒不能完全算基金们的锅,还是市场机制的锅——那几天稍微大点的基金都被按得死死不允许卖,相当于关门打狗——有人说当时自己的感受,就是“被米袋子蒙住头,被猛击头,晕头转向不知所措”。我们也会发现,这次回撤严重确实是规模较大的一批基金,验证了监管上“抓大放小”的特征。

再回头想,2015年股灾中,很多量化也曾经历类似命运——监管前松后紧,缺乏一致性,导致市场一度畸形繁荣,然后在流动性螺旋中灰飞烟灭。

历史不会重复自己的韵脚。

可是历史又如此惊人相似,更重要的是,历史还会不断重演着“眼见它起高楼,眼见它楼塌了”的悲剧。

就像《繁花》里爷叔说的,

“从屋顶跳下来,只要八点八秒,但再想从底下爬回屋顶,却要一个钟头。”

即便量化圈有再多的人希望除夕前的A股只是梦一场,经过漫长的春节假期,节前最后一周的私募产品周度净值终于还是冷冰冰地放到了大大小小管理人的面前。

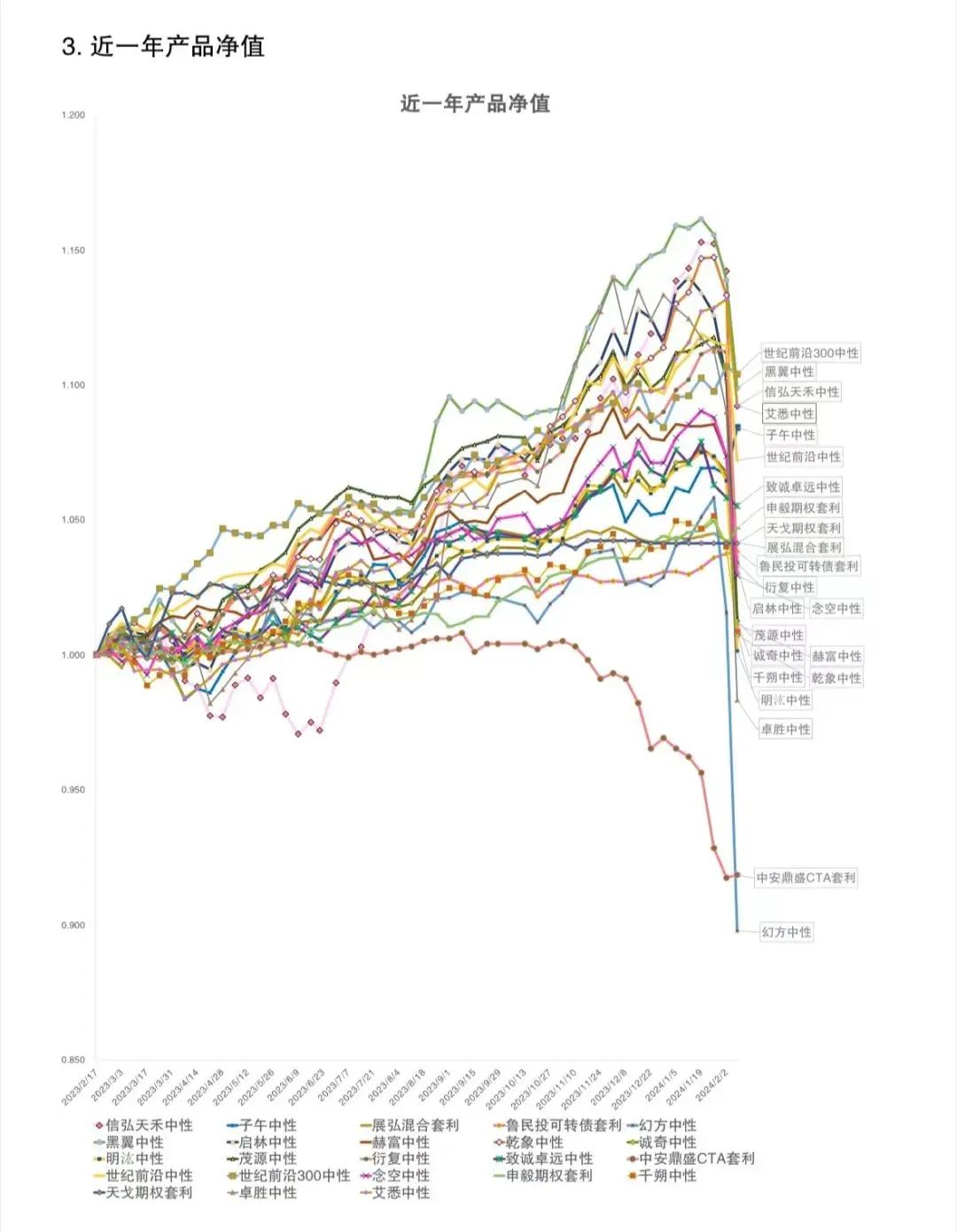

2月5日至2月8日癸卯兔年的最后四个交易日,量化圈遭遇一场前所未有的大地震。从目前公布的托管数据来看,量化中性产品的周度亏损整体约为7个点,以卓识、九坤、幻方、灵均为代表的头部私募中性产品则普遍跌幅超过10%,约等于四天就跌走了投资者一年的预期收益。

图片来源|天风量化周报

私募量化的指数增强产品线也随着史无前例的负超额而陷入困境,其中500指增、1000指增为重灾区,不少主流代销产品的超额回撤,仅截至2月8日,就已经砸出了接近15%的大坑。要知道,这只是alpha层面的回撤,如果算上指数本身的下跌,不少1000指增产品的整体净值已经在2024年开年的这一个半月里就录得超过20%的跌幅。

回撤之剧烈、波动之罕见,被不少劫后余生的量化管理人称为一场史无前例的流动性危机。与此同时,也有难以准确统计数量的量化产品、私募管理人,无声无息地倒在了2月7日的夜晚。

但不论是幸免于难的先人一步者,还是一息尚存的极限求生者,这场战役都还没有结束。客户的赎回、回撤的修复以及许多被清零的DMA产品的本金,都像是《繁花》里的帝国大厦 :

从屋顶跳下来,只要八点八秒,但再想从底下爬回屋顶,却要一个钟头。

对于许多身处量化圈外的从业者来说,这是一场早有预兆的风暴,却最终还是尸横遍野。对于更多量化圈内的从业者来说,这又是一场无法预料的悲剧,自己的对手,也不仅仅只有市场先生这一个角色。

鲁迅先生真有说过:真的猛士,敢于直面惨淡的人生,敢于正视淋漓的鲜血。

大大小小的量化私募,未来命运的分野,也常常取决于每一场危机里的表现和每一次危机后的应对。但首先,我们需要知道,这场席卷了中国量化行业的风暴,究竟是怎么酿成的?

01

风起青萍之

首先需要说明的是,资管圈目前主流的几类量化产品:指数增强、量化CTA、量化中性产品及量化DMA产品,受到这场危机的影响情况不尽相同。

量化CTA受伤最小,毕竟底层跟踪商品,向来主打一个与股票市场相关度极低的卖点,在此次风暴中隔岸观火。而其余三条产品线上,受伤程度由轻到重分别是:指数增强,然后是量化中性,最惨烈的战场当数DMA产品。

这也很好理解,指数增强是一个纯多头产品,只承受多头部分负超额的痛苦。中性产品,多头端与指数增强受到类似的冲击,但空头端同时还要承受对冲端成本剧烈波动的代价。DMA产品则可以理解成一种带杠杆的中性产品,大多数DMA是25%的保证金比例,即4倍杠杆放大了中性产品两边的收益或者损失。

中性产品也好、DMA产品也好,对冲之后要获得回报,从源头上取决于量化机构获取pure-alpha和管理对冲成本的能力。简单来说,是在一个可负担的对冲成本上,通过做多预期回报更高的资产、做空预期回报更低的资产,构建出一个抵消了beta波动的证券组合。

但现实情况,人们也都看得到:过去一年的市场几乎寸草不生,倒是微盘股一骑绝尘。

因此即便稍有经验的管理人都知道风格暴露的危险,但面对市值因子在统计学意义上的成王败寇,许多量化产品选择了在激烈的同业竞争中逐渐放松了敞口的管理,把多头仓位卷向了微盘股。哪怕从流动性的角度看,这是一类极其容易拥挤因而有很大踩踏风险的资产。

早在2023年12月8日,微盘股就有过一次盘中闪崩2.79%,全市场都在找原因,网红量化私募稳博投资的一纸分红公告,直接把净值从1.5642分到了1.0,超过36%的分红比例,被坊间指为这次微盘股闪崩的「罪魁祸首」。微盘股交易之拥挤,也在这风吹草动中显露端倪。

另一方面,无论是用保守的市盈率还是激进的市销率来衡量,许多人也早已感知到了微盘股的泡沫风暴。从2023年12月开始,机构投资者之间就逐渐在微盘股的投资价值与泡沫风险中出现了越来越鲜明的分歧。

但故事常常就是这样,人们对一场危机的预测总是受制于人类想象力的局限,不到破裂的时候,很少有人能清楚描绘出一头灰犀牛的威力。于是,押注眼下的趋势延续也常常比预备一场未知的风格反转,更符合大多数基金管理人的真实心态与实践。

只是市场大多数时候就是那句滥俗的话:成也萧何,败也萧何。

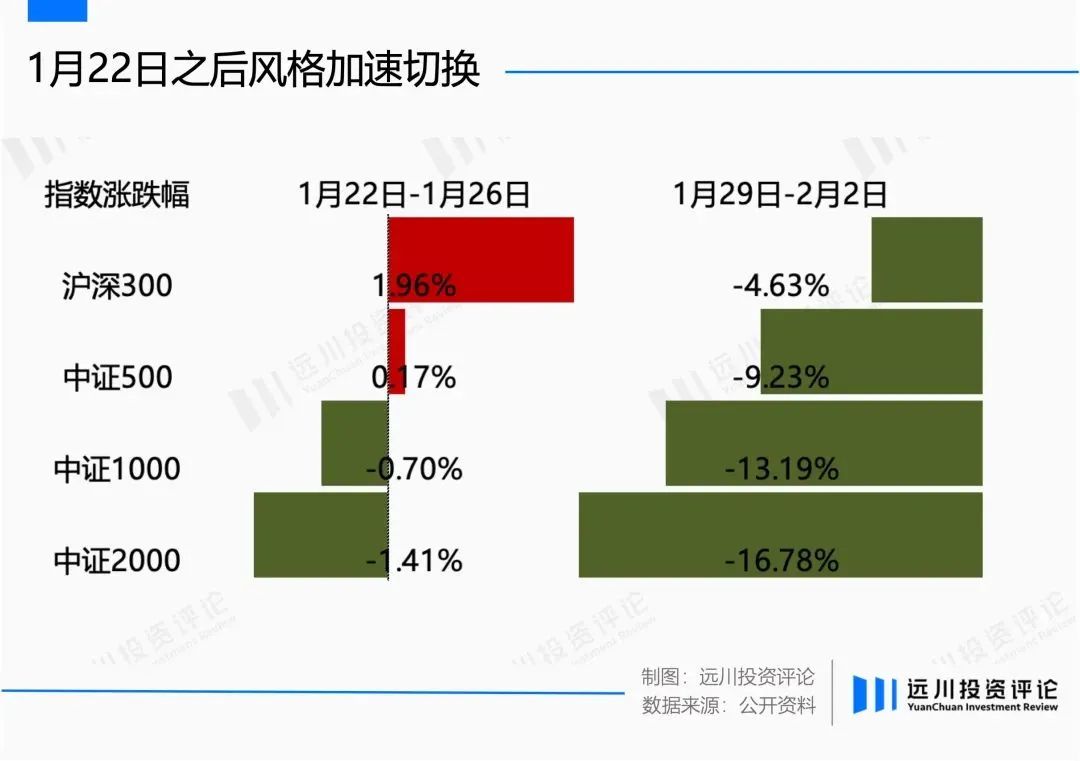

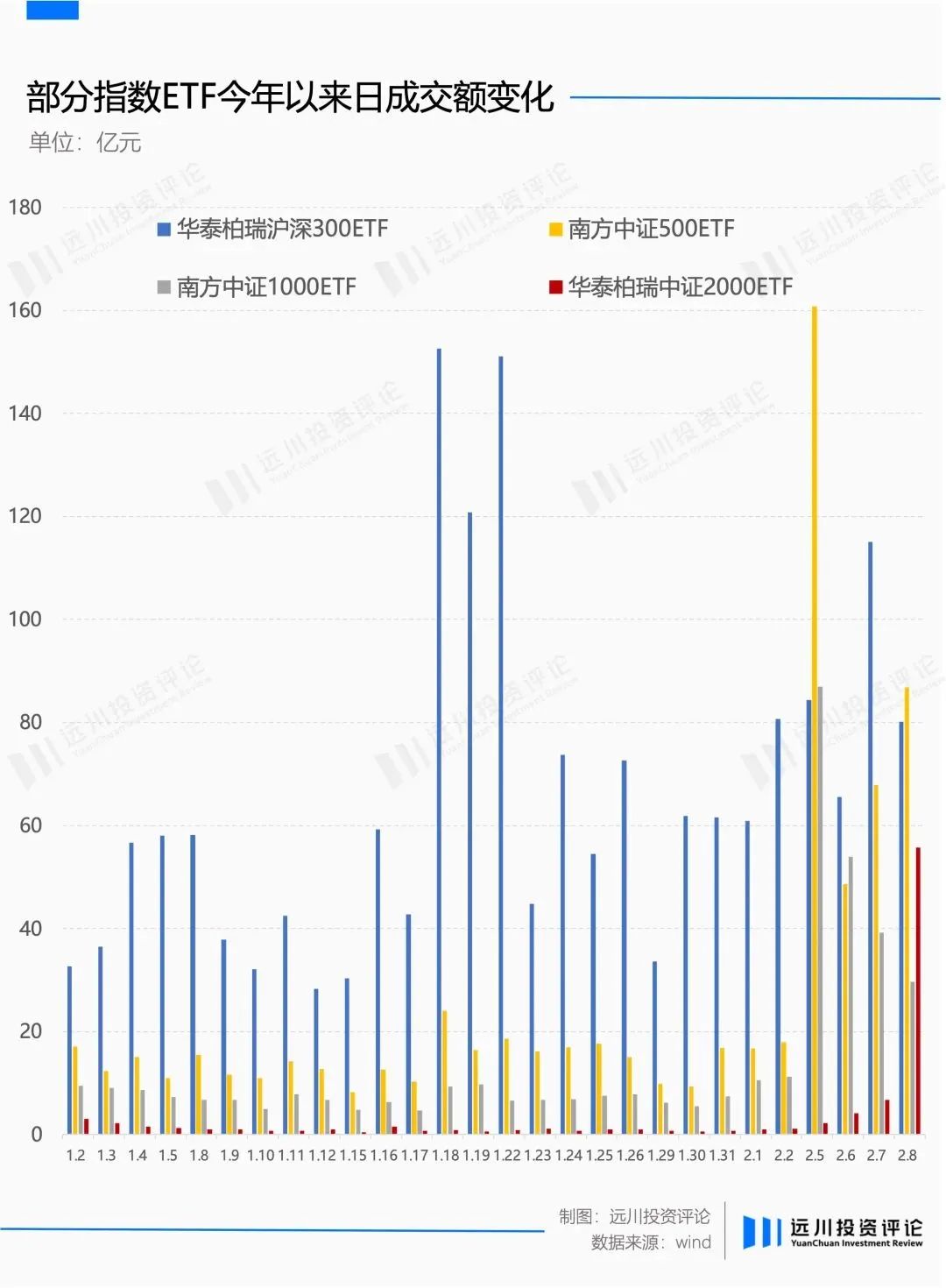

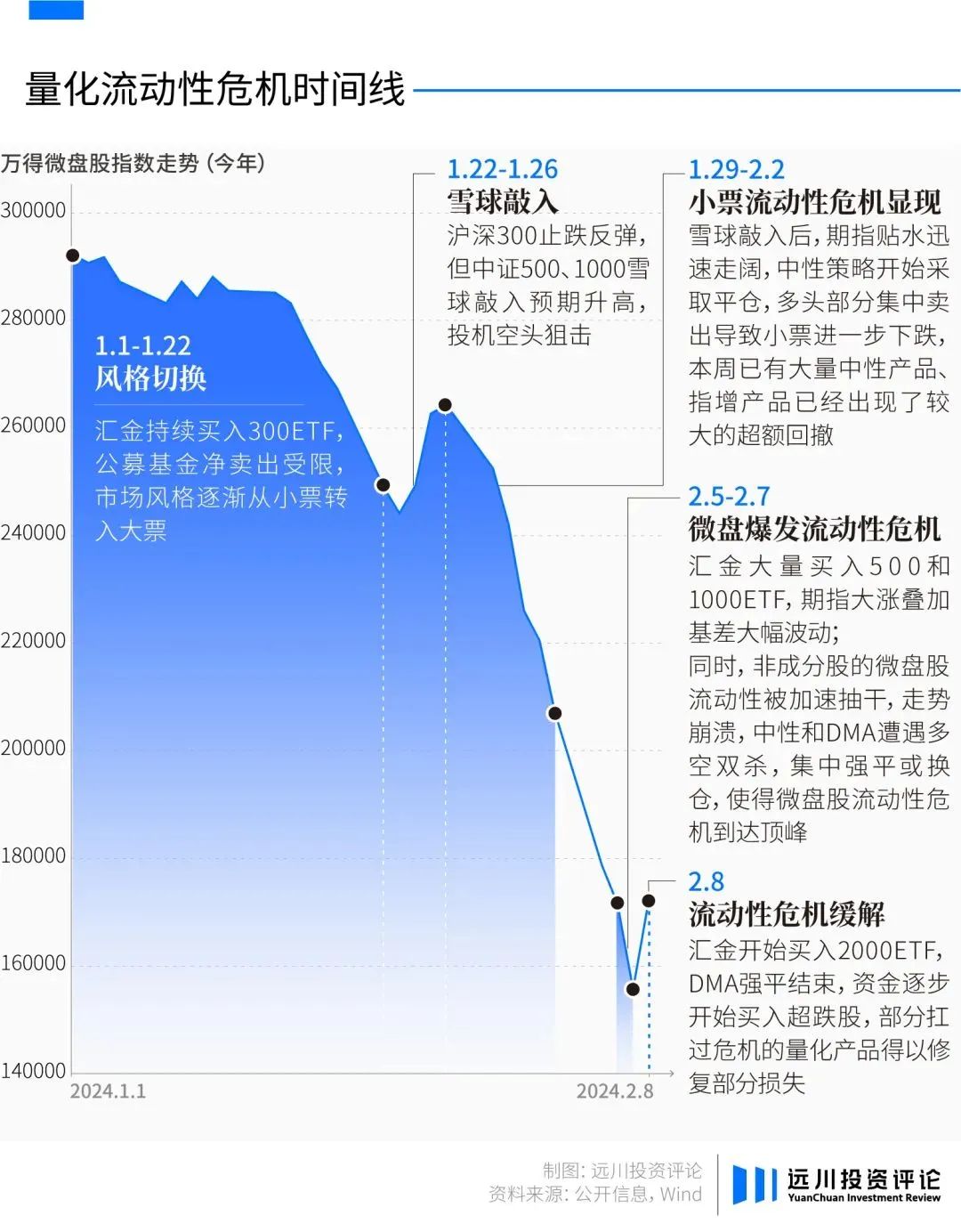

新年伊始,汇金增持300ETF已经是一张明牌,公募基金在净卖出受限的情况下,也在局部出现了小票到大票的换仓操作。过去被小票行情压制的沪深300,终于在2024年开年,尤其是1月18日之后表现出一丝「反攻」的意味,明显跑赢中小票。这种市值风格的反转,随着中证500、中证1000的持续下跌,引发大量雪球产品逼近敲入线而开始加速。

2024年1月22日,伴随大量雪球集体敲入,股指期货在当天砸出了年化30%的贴水大坑之后,大量中性产品在高昂的成本面前,选择平仓来规避风险,微盘股在大量卖单面前瑟瑟发抖。

与此同时,「神秘力量」大举进场,明牌拉升500ETF、1000ETF,推动风格的天平进一步倒向成份股,抽走了微盘股已经不堪一击的流动性。

在脆弱的市值与成交量面前,踩踏卖出的资金拉着微盘股指数如瀑布般飞流直下,无声的恐慌令市场参与者倍感窒息。雪崩之下,本就脆弱的市场情绪在千股跌停的行情面前再度崩溃,拖着各大指数在2月5日当天都砸出了4年内的新低。

此时此刻的「净卖出」连同「空头」一起,触动着市场脆弱而敏感的神经。

当公募限制净卖出,哪怕在赎回面前也只能排班卖的时候,当主观私募们在窃窃讨论「窗口指导」的时候,当基金转融通那点体量都成为众矢之的,以至于基金公司们不得不公告暂停的时候,「拔网线」始终没有计入模型中,却已经照进量化的现实里。

年前最后一周,大量DMA产品的管理人在仓皇出逃时震惊地发现自己也被血淋淋地废掉了净卖出的权限。这场巨大的超额回撤,至此进入最黑暗的时刻。无数平不掉仓位又带着杠杆在微盘股踩踏中窒息的DMA产品,无声地消失在农历新年到来的烟花爆竹里。

挺过这一天的人,就会等来2月8日小微盘股的反弹,挺不过这一天的人,则必须吞下强平、爆仓的苦果。

从危机爆发后引发的种种流言来看,微盘股的崩塌及其带来的次生灾害早已有了预警,只有极少数人得以全身而退,更多的人把命运托付给了侥幸——只要奏乐不停止,就留在宴会中继续起舞。等待音乐声停止,再试图成为最早撤退的人。

只是,当休止符落下,太多的「聪明人」都挤在门口想要以最快的速度逃出升天时,一双有形的手给门上了锁。

图片来源|《守山之死》,守山交易室

对于活下来的人而言,一切都会成为经验。但对于困死其中的人来说,命运已经在黎明前终结。

02

危机下的极限求生

风暴发生之后,许多人都开始将这场危机类比为2007年华尔街发生的quant quake事件。

2007年8月7-9日,华尔街彼时一批以统计套利为主流的量化基金产品集体在几个交易日内遭遇重大回撤。在事后的复盘中,因子同质化和集体降杠杆被认为是这一场量化风暴的主要起因。

但在拥挤的因子上,2024年初的这一场风暴更像是中国量化管理人在市值因子上的再一次重蹈覆辙。

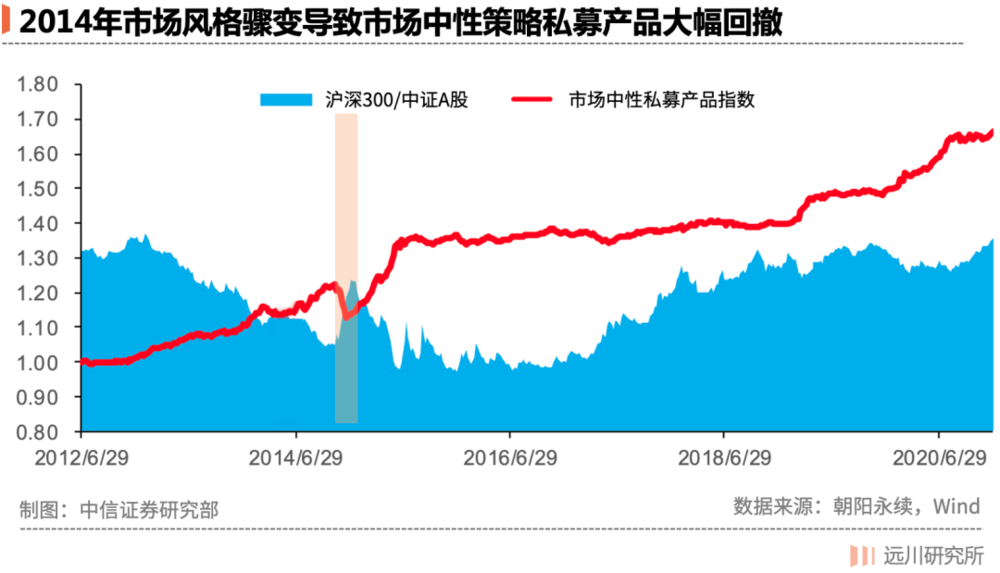

十年前,始于2013年的小盘股行情,让量化中性产品第一次真正走到中国财富管理行业的台前。但2014年末,银行股、券商股等权重股迎来强势拉升,带动沪深300指数显著上涨,而中小票则显出疲态。暴露在小票上的中性产品遭遇第一次集体大回撤,而原因也正是:风格切换。

2016年末,蓝筹股逐渐从股灾中复苏,紧接着2017年4月在雄安概念一字涨停的带动下,市场情绪回暖,大票拉开了长达一年多的一九行情,压得中性产品喘不过气。市值暴露再一次让量化基金品尝了「盈亏同源」的滋味,做不出超额的中性产品在度日如年中逐渐淡出财富管理行业的视线。

许多红极一时的量化私募骤然缩水近六成,不少短暂又辉煌的量化机构也彻底离场。取而代之的则是核心资产时代来临后,公私募主观明星基金经理的声名鹊起。

直到2021年3月大票抱团行情的瓦解,鸟枪换炮的量化带着指数增强、量化选股、中性策略、多策略等更丰富的产品,用人工智能、机器学习等更复杂的话术,又反过头消解了主观的神话,重塑了量化的信仰。

回头看,拥挤在小微风格下的交易,撕下了众多量化机构在过去十年里所谓「机器黑箱」的遮羞布。从这一点上看,主观也好,量化也好,在此消彼长的往复中,在普通投资者眼里的差别,如今恐怕也只剩下了一个抱团大票,一个抱团小票的偏见。

拉长维度看,每一场危机都是一次出清,不论是极为偶发的行政干预,还是本就复杂的金融市场,所有人面对的都是同一盘棋,只是每个人的棋法不尽相同。

优胜劣汰的结果,种子都是此时此刻或更早之前就已经埋下。

2月7日晚间,艾方资产在致持有人的信中表示,在1月22日中证500和中证1000明显开始破位,期指贴水开始急剧放大的时候,就开始逐步切换仓位,减少在小市值上的暴露。在几轮调整后,不再有任何市值和风格的暴露。

此外,为了预防净值在流动性危机短暂但剧烈的冲击下跌破预警止损线,艾方决定构建一个类似看涨期权的结构,以确保冲击过去后产品依然保有充足的仓位吃到反弹,快速修复净值。

也有量化机构不进行这种人工干预,而是用事前风控来积累应对「流动性危机」的子弹。

百亿量化衍复在节后的情况说中表示,自己在整个风暴中并未调整风控参数,以一贯的风格正常交易,结合此前美股和A股alpha因为流动性危机而集体大幅回撤的经验,衍复认为「这个阶段只要产品不因为爆仓、触及止损线等原因被动终止运作,且不人为干预量化模型,最终超额将会在不长的时期内自然修复。」

衍复认为此次流动性危机是多项催化剂(中小市值股票流动性枯竭、资金大量买入500ETF、1000ETF造成对量化机构在非成分股上的挤兑)共同作用,缺一不可,未来几乎不会复现。而此前的超额回撤会在市场正常之后,进入一个快速恢复期。

九坤的说辞具体细节较少,但也明确表示自己没有轻易切换,称「极端行情发生后,我们基于国内和海外类似行情的历史经验,结合自身的风险控制情况,在极端风险防范和长期模型效果之间选择了相对平衡的解决方案。如果市场发生踩踏,在对市场下一步情况不明朗的情况下,武断切换容易造成一来一回的踏空。」

而在此次危机中受伤颇为惨重的卓识则选择了春节期间全程加班,进行策略迭代开发,「在春节期间上线了控制宏观风险的子模块并对A股本土化特点做了非常多的延展,尽可能做到数理规律和A股特色的平衡。」

从公布的新版本策略的持仓分布来看,卓识升级后的500指数增强和1000指数增强都明显提高了组合里中证500成分股的权重占比。

龙旗基金则在调整中遭遇了两头挨打,因为此前坚持没有人工干预模型,产品在2月5日至2月7日保持全市场选股,超额出现了巨大的回撤。在2月7日下午评估「当前的行情过于极端」后,收紧了选股域和风格因子的暴露,导致错失了2月8号中证2000的反弹。俗称「两次挨打」的遭遇,让龙旗的多条产品线在当周遭受两位数的超额回撤。

被深交所公开谴责的灵均,模型持股则发生了更妖娆的变化:2月7日至2月8日,模型大幅减少了中证2000成分股及非成分股的权重,提高了沪深300、中证500、中证1000成分股的占比后,错失中证2000在2月8日的反弹。春节过后的第一个交易日,即2月19日,又大幅缩减沪深300、中证500、中证1000成分股的占比,转而投向中证2000成分股。

一番操作之后,深交所判定灵均在2月19日9点30分00秒至9点30分42秒之间卖出的13.72亿深市股票影响了正常交易秩序,从2月20日起至2月22日止,对灵均名下相关证券账户采取限制交易措施,限制其在此期间买卖深交所上市的所有股票,并启动对灵均的公开谴责程序。随后,上交所也对灵均采取了限制交易措施。

事到如今,春节前两周那么惨烈的流动性危机,即便从盘面上看已经大幅缓解,但其实还没有正式结束。

尽管量化机构受到的冲击和采取的应对不尽相同,但几乎所有人都在运作说明中都附带了「回撤修复能力」的说明,毕竟2月21日还是部分中性产品的开放日,雪片般的解释能否抑制雪片般的赎回,才是真正压在量化这门生意上的沉重负担。

03

尽可能地不遗忘

2014年是小盘瓦解,2024年是微盘崩溃,2007年的美国是盈利质量因子的拥挤,2024年的中国是风格暴露的覆辙。

诚如大多数管理人所言,危机终究会过去,但量化行业能重整旗鼓,从来不意味着其中的每个个体都能活着走出战壕,更不意味着没有下一次危机,没有下一次出清。

回头来看,凡对「拥挤」这件事有足够警惕的机构,都不会成为量化这场危机中最惨痛的受害者。但问题在于,即便是最头部的量化机构都对「交易到底有多拥挤」缺乏一个精确的衡量。

就像次贷危机之所以能积累庞大的风险,原因在于评级机构普遍认为全美国房价不可能同时下跌,因此只要底层抵押贷款分布地域足够分散,风险就足够分散,就不会出现严重损失。分散在市场中数量众多的微盘股,也给许多量化管理人造成了一种「我们的程序员不一样,我们的模型不一样,我们的alpha不一样,因此交易并不拥挤」的错觉。

管理人们对「商业机密」的讳莫如深或是过度自信,在不知不觉中积累风险,直到流动性枯竭。直到过度自信在一夜之间演化为集体恐慌。

严肃地对待每一次危机,是资本市场永远要学习的一课。如何能够更好地事先监测风险的积累,而不是在事中紧急拉闸限电,这既是每一个金融机构要去正视的风险教育,也是监管终有一天要打上的补丁。

(文章转载于远川投资评论公众号)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}