不知道还有多少人记得2015年7月初那些心慌的日夜?A股市场第一次由高杠杆引发的流动性危机,一时间市场风声鹤唳,韭菜们或者仓皇踩踏出逃,或者被困守高位。

后来……救市的主力军证金王就横空出世了。2015年7月3日,证监会召集21家证券公司(以上市券商为主)召开紧急会议,决定各券商以2015年6月底净资产15%出资,合计不低于1200亿元,用于投资蓝筹股ETF。这1200亿在7月6日11点前到位,开盘由证金公司垫资入市。一场声势浩大的证金王御驾亲征记,就此拉开序幕。

证金王刚出征时,市场真是一呼百应。在7月6日出手前,投资者的期许已经被放到了最大。投资人翘首以盼,上市公司望眼欲穿。下面这是两个2015年7月4日和5日的问卷调查,两天之内,韭菜们对证金王的向往已经是爱如潮水,一发不可收拾。

左图 7月4号调查结果 右图 7月5日调查结果

Source: 华尔街见闻、陆家嘴沙龙与复旦大学货币金融研究中心(筹)联合问卷调查

王终于来了!!!后来呢???

后来的故事大家都不陌生。王来到市场,带来了雨露,“王的女人们”欲诉或还休,或热情奔放,秀得一手好恩爱。嗯,让我想起了一个叫“羊车望幸”的故事。

话说三国之后,司马炎(对的,就是那个三国里说中了“空城计”的司马懿的孙子)先逼魏元帝禅让,建立晋朝,又灭了东吴,把全国统一了,顺便也将曹魏孙吴的后宫也统一了。但是这哥们是个气管炎,好不容易等到老婆(皇后杨艳)死了,终于等到明媚蓝天,开始下诏“禁天下嫁娶”来充实后宫。 这么一来,后宫差不多有了一万人,要临幸哪个真成了难题。

怎么办呢?司马炎聪明的想出了一个办法——弄一辆羊拉的车,羊儿拉着小车,停在哪儿就在哪儿就寝。为了争取临幸机会,有个心机女(biao)想出了对策。羊儿爱吃带咸味的草,她就在草地上洒点盐水,一直洒到自己门口。羊儿果然一路奔着这宫里来啦,皇帝也就留下了。连着好多个晚上,皇帝都就寝此地,当然会引起其他妃子不满哈。看过《甄嬛传》的同学们知道,后宫里那个复杂,跟咱们A股市场一样烧脑细胞。一来二去,这妃子的小伎俩就被曝光了,所有的嫔妃们都开始洒盐水或者变着法子吸引羊儿,所以就叫做“羊车望幸”[1]。

好了,故事说完了,还是回到我们证金王救市的主题吧。

我们先来想想,证金王出动的逻辑在哪里?流动性就是指资产变现的容易程度。流动性枯竭的一个表现就是资产卖不出去:7月初天天开盘跌停,股票根本没法卖出去,连续千股跌停,近千家公司停牌,市场没有交易量,A股市场一片死寂,就是流动性枯竭的表现。

股价的急速下跌,带来市场的恐慌性抛售以及大量强制平仓。由于配资、股权质押、两融中大量运用杠杆,急跌中去杠杆,使得情况更为糟糕。市场上所有人都在卖卖卖,比谁卖得早,卖得快。流动性枯竭造成市场信心崩溃,引发更大的市场动荡。

我们北大一个股灾研究小组,曾经熬了好几个通宵,通过详细的理论和数据分析,出了一个研究报告,明确指出当时“流动性螺旋”的作用,A股市场“流动性危机”已经形成,建议以注入流动性的方式,避免市场更大的波动。对于“救市”,我们认为,是救“流动性”,而不是救指数,更不是救一只两只股票。

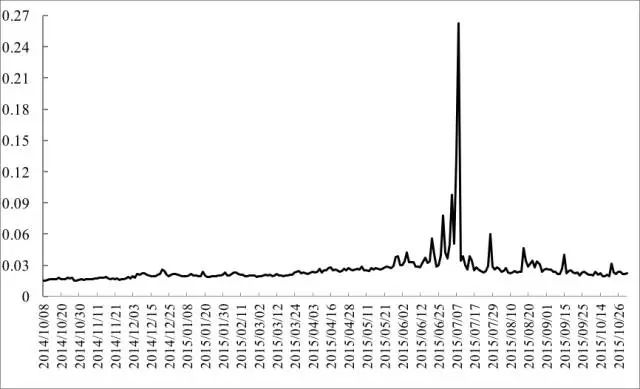

第二个问题,当时证金王究竟救市成功没有呢?我和我博士生的学术文章中,用个股高频数据测算了市场每日流动性(Quoted Spread指标,如下图所示)。这个指标越高,说明市场流动性越差,越低说明市场流动性越好。6月中下旬到7月初,由于杠杆崩塌,造成A 股市场恐慌式的下跌,市场流动性受到毁灭式的打击,7月8日流动性(Quoted Spread指标)飙至最高。为了避免市场多米诺骨牌式的下跌,证金王出手,向市场注入资金,阻止了流动性危机的蔓延,市场流动性迅速恢复。

从这个意义出发,证金王的救市是成功的。

图3

Source: Ya Tang, Jing Chen, Jianguo Xu and DaixiChen, Margin Trading, Sudden Stop, and Liquidity Spiral: A Natural Experiment,Working paper.

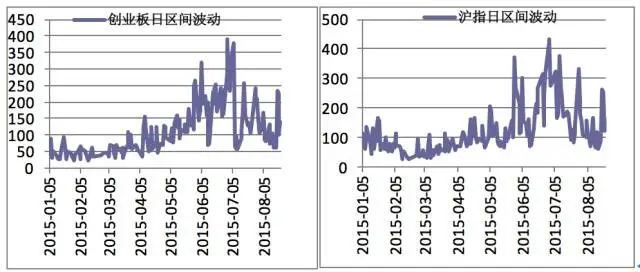

但是,别忙着下结论。我们来看看2015年7月到9月A股市场最大的特征是什么?我将沪指和创业板指数1-8月的日内波幅画了图。(日内波幅就是股票当天最高价格和最低价格之间的差价。这个差价越大,证明股票在当日的波动越大)。这一看就非常明显——这三个月的市场波动是前面几个月的2-3倍。实际上,6月至到8月的50多个交易日中,上证指数的日内波幅超过5%的有22个交易日,创业板指数日内波动超过5%的有30多个交易日。很多交易日的日内波幅都逼近8-9%的水平,真的是比过山车还要“步步惊心”。

图4

那么第三个问题就来了,为什么日内波幅这么大?为什么证金王御驾亲征,后宫就不得消停呢?还是回到了我们“羊车望幸”的故事。其实,政府在救市抉择时,从来都是两难的,不恰当的救助,会产生极大道德风险问题。此次的救市行动中,从一开始就隐现了这个问题。7月6日,众人翘首盼来证金王11点入场,很多人深明大义,一早就混水摸鱼买入银行、中石油、中石化股票,就等着证金王入场拉指数。一边证金王疯狂临幸中字头股票拉升指数,花了29亿买入中石油,一边创业板等小票狂跌不止,投资者仍不幸被强平。提供流动性的意思从来都不是让国家队直接买股票,更不能有意无意的设立一个“指数心理价位”(比如3500-4000这个波段)。

此外,让证金王直接买股票,不可避免要出现“代理问题”——众多上市公司巴巴的要当“王的女人”,投资者一心想炒作“王的女人”这种题材。 第一妖股梅雁吉祥的故事告诉我们,王的女人并不好做。8月3日梅雁吉祥发布公告,证金公司成为了梅雁吉祥第一大股东,名副其实的“王的女人”。有了王的背书,梅雁吉祥股价飞一般地飙升,在接下来的10个交易日内,暴涨152%,被迫连发三次股价异动说明。好日子不长,8月19日开始,梅雁吉祥又演了一出暴跌神剧,4个交易日连续跌停,股价从10.8元暴跌至4.99元,跌幅超过50%。说起来,王的女人,纵得一时之宠幸,结局也是悲惨的。

王直接干涉指数的的行为更是给市场提供了做波段的机会——一个摆明了有价格上下限的市场,聪明的投资者不利用这个套利机会才怪呢。更多的人做波段,市场波动越大,波动越大,更多人做波段——所以才会救成了过山车一样的市场。

一轮强力救市过后,证金公司借钱买入,如何退出,怎么退出,谁来买单?又成为令市场提心吊胆的一个话题。截至2016年一季度末,证金公司出现在了483家上市公司十大流通股东名单中,合计持股680.75亿股,一季度末市值为5335.14亿元。庞大的体量,做长期投资者慢慢退出,还是短线操作追求利润,王说了算,咱们谁都不清楚。

说了证金王的故事,我想和大家分享一下美国1987年的救市。为什么?因为美国1987年的股灾,被程序化交易和杠杆交易所放大,跟我国这次暴跌有着异常的相似之处。1987年10月19日(黑色星期一),道琼斯指数重挫508.32点,跌幅达22.6%。“股价下跌—抛售—流动性出问题—加速卖出—股价暴跌”这样的恶性循环,同样在1987年的美股市场上演。从历史上来看,美国的这次救市,被认为是比较成功的。

我们来看看当时美国政府做了什么。10月20日开盘前,美联储发表紧急声明,美联储准备就绪为支撑经济和金融体系提供流动性,支持商业银行为券商发放贷款,为上市公司提供回购股票资金。同时,美联储通过大量购买政府债券的方式压低利率,提供充足流动性。10月20日,芝加哥商品交易所、期货交易所暂停交易,阻止股指期货、商品期货给市场带来的恶性循环。美国政府、美联储、美国证监会、银行业的组合拳,使得市场恐慌情绪迅速得以缓解,市场逐步恢复,成为一个救流动性的典范。在这个例子里,我们只见到隐形的市场流动性注入,却并没有看到美国版证金王的身影。

回顾7-8月我国的救市之路,还有个很有意思的现象,叫做打击“做空势力”。我梳理了一下7月10号以后监管部门的“救市策略”。大家从下面的图可以看出,证监会这些日子蛮拼的,天天在打击那些“做空势力”,不允许唱空,不允许随意“卖出”。听上去很美好——没有买卖,就没有伤害。没有卖单,股票价格就不会哗啦啦往下掉了。

可是,市场是这样运行的么?投资者买股票是为了盈利,而不是收藏。如果股票的“卖出”有困难,一定在“买入”上很踌躇?现实中的市场就是这样的,有卖才有买,买和卖是市场价格决定的力量和机制。任何一环被限制,都会对价格和交易造成巨大伤害。从最近我们采取的各式各样的“救市”策略上,我看到的是,在善意的“维护市场秩序”背后,正常的市场交易行为被限制,美好的“多头意愿”结果成了“善意的空头力量”。

一场救市下来,难论成败。但是有一点,我是确信的。金融市场有其自身内在的逻辑和规律——这是任何的王,都无法控制和预测的。

图5|2015年 A股市场救市策略

[1] 原文出自《晋书*胡贵嫔传》。 “时帝多内宠,平吴之后复纳孙皓宫人数,自从掖庭殆将万人。而并宠者甚众,帝莫知所适,常乘羊车,恣其所之,至便就寝。官人乃取竹叶插户,以盐汁洒地,而引帝车”

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}