01

房地产近期的风险拐点

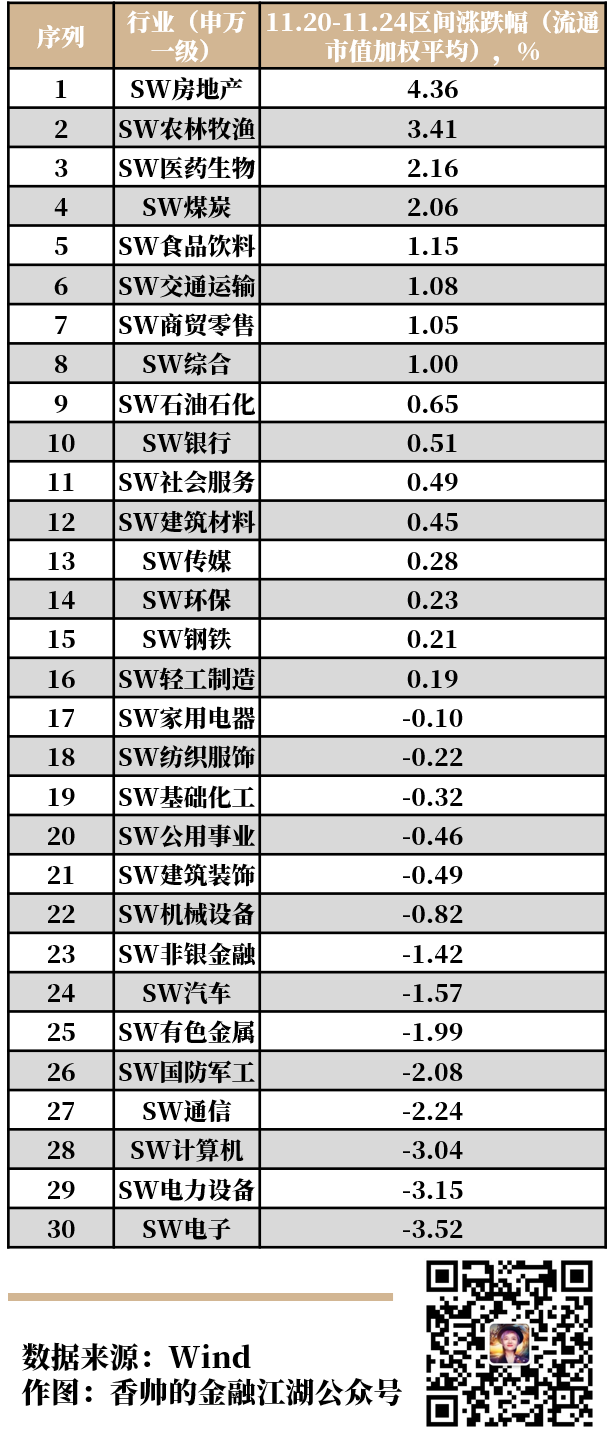

上周的房地产板块,终于扬眉吐气了,板块整体上行4.36%,居各板块之首,年内罕见。

图. 上周的A股板块走势

多只年内萎靡不振的房地产个股,终于硬气了一周。

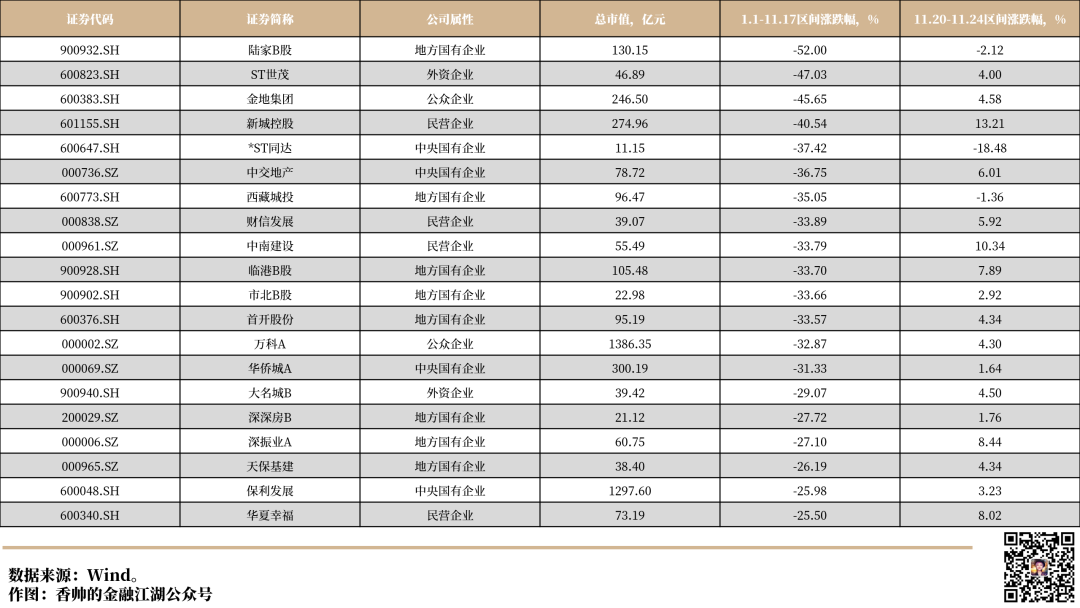

其中,年初11月17日,股价打骨折的世茂集团、金地集团、新城控股、万科A、华夏幸福,纷纷迎来股价的暂时性高点,新城控股大涨13.2%,华夏幸福大涨8.0%,金地集团上涨4.6%,万科A上涨4.3%。

几个信号明显的“吹风”,终于吹到了房地产行业内部。

一个是50家开发商名单。11月20日,一则彭博社报道消息显示,监管机构正在起草一份有资格获得一系列融资支持的50家开发商名单。虽然这个消息还没有落地,还不知道更多细节,但目前网易、财新、凤凰网等多家媒体已经对消息进行了确认,随后多家房企的高管也确认监管机构的起草动作,央行仍然在评估过程中。

关于这个名单的猜测很多,一个重要的信息是部分民营开发商会被纳入融资支持,部分规模较大的出险房企,也会被纳入其中。万科、金地、绿地、碧桂园、滨江集团、新城控股等等可能被纳入的企业,消息尚未证实,股价已经骚动。

支柱型行业在面临流动性困境的时候,尽管有过1929大萧条、2008次贷危机、2012欧债危机的多次经验,应该怎么去救助,仍然是一个没有共识、监管层挠头抓腮的问题。

不救,流动性问题、经济增长造血问题突出。

救助,大而不能倒问题、羊毛出在猪身上牛买单问题,可能损失公众利益。

从目前流传出来的救助思路上,本轮基本的思想,可能更贴近金融系统出险,检验出来的一些实践准则。一企一策,系统重要性企业可能优先。超预期的利好有较好土地储备,能力较强的优质民营房企。

虽然50企名单仍然在商议过程中,没有那么快出来。另一则“三个不低于”政策,已经交到了市场的手里面。这个政策比较超预期的点,也是这个政策涉及的,监管层对于民营房地产企业的关注。

11月21日,据媒体报道,11月17日中国人民银行、金融监管总局、证监会联合召开金融机构座谈会,讨论了多项房地产融资政策。会议提出了“三个不低于”政策定调:

各家银行自身房地产贷款增速不低于银行行业平均房地产贷款增速;

对非国有房企对公贷款增速不低于本行房地产增速;

对非国有房企个人按揭增速不低于本行按揭增速。

实质上,这三个不低于,是三个有明显量化指标要求的具体贷款操作指引。政策层的倾斜,还是蛮积极的,已经明确转向了。

2020年8月,央行、银保监会下发了“三道红线”的政策指引,对剔除预收款项后资产负债率超过70%、净负债率超过100%、现金短债大于1的房地产开发企业,贷款予以限制。从“三道红线”,到2022年的“三支箭”,到当前的“三个不低于”,监管机构对于房地产企业的态度,已经明显转向。

监管层略超预期的政策推动,主要在于目前的行业性困境确实严重。房地产销售目前没有明显改善。

销售数据方面,2023年1-10月全国商品房累计销售额同比下降4.9%,降幅较上月扩大0.3%。1-10月百强房企实现销售操盘金额45634.6亿元,同比降低12.8%,年内累计业绩降幅继续扩大。

行业整体销售状况不好的时候,融资问题就压得房企们喘不过气来。2023年1-10月房地产开发企业到位资金10.73万亿元,同比下降13.8%,创新低。易居房地产研究院测算,2023年1-10月80家典型房企10月单月融资规模仅为213.6亿元,同比减少52%,创下2020年以来新低。

但是具体能不能落实到困境中的房地产开发企业,烫手的山芋,给到了市场化运营的银行机构手上。

今年8月我和美国哥伦比亚大学商学院金融学终身教授王能聊天的时候,聊到了困境中的企业融资问题。困境中,1块钱续不上的困难,就可能是致命的。好的状况的时候,市场愿意以5%的低利率,给你充足资金。而在状况不好的时候,50%的资金成本,也不一定能融到救命钱。

因为金融机构深知,给了钱之后,销售疲软问题、商业模式转型期问题,叠加上债务风险报警未解除问题,很可能导致救命钱,仅仅是短期喘口气的钱。

这也是大家对这个三个不低于政策,短期看好,中期谨慎的原因。因为市场上的金融机构不傻。正如克而瑞地产研究的观点——具体的实施效果难料,国有银行面临两难选择,既要完成硬性量化指标,又要控制自身风险敞口。

02

北交所行情

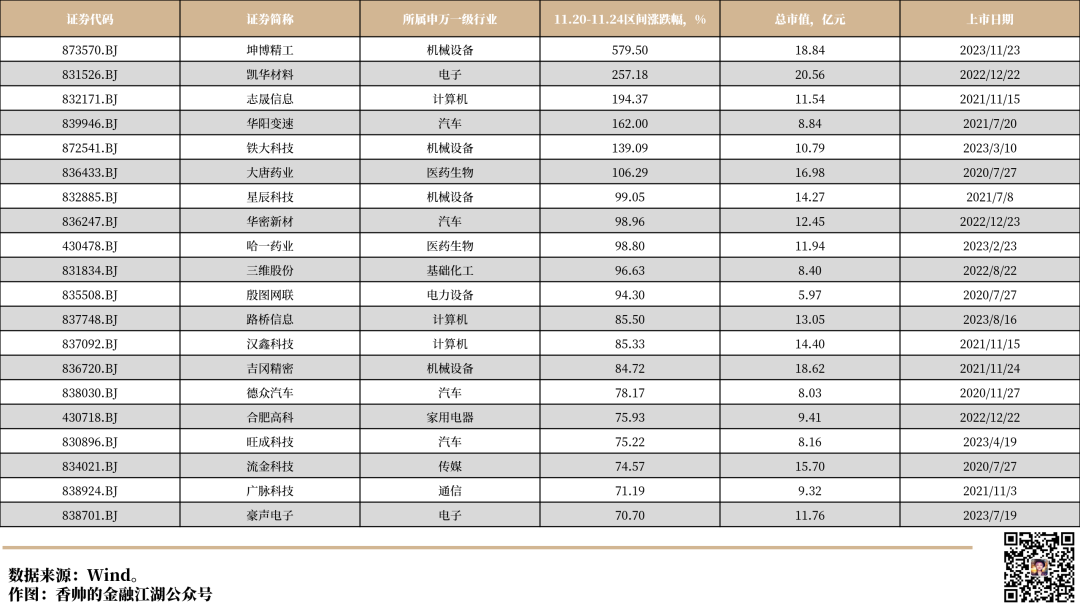

再聊下上周的北交所行情。上周上证指数-0.44%,沪深300指数-0.84%,中证1000指数-1.35%惨兮兮的时候,北证50指数相当硬气,周内累计上涨20.96%。其中,11月22日北证50指数上涨8.43%,创历史最大单日涨幅。自10月24日至今,北证50指数已经累计上涨了43.37%。

够令人心动吧?北交所的个股,在漏风的初冬,更让人体会到暖意。下面是一些上周领涨的北交所个股,有翻三倍的,有翻五倍的,70%以上涨幅的个股就有20只。

催动它们上涨的,是北交所近来的政策利好。自中央政治局7月24日定调“活跃资本市场、提振投资者信心”后,北交所政策不断,近期更是利好频出:

9月1日,证监会发布《关于高质量建设北京证券交易所的意见》(被市场称为“深改19条”),为北交所发展提纲挈领,随后多项支持政策落地;

9月1日,北交所、全国股转公司发布首批八项改革创新举措,其中发布投资者适当性、上市条件执行标准、转板、发行底价、做市交易、融资融券等多项制度安排;

10月8日,北交所发布修订后的《北京证券交易所上市公司持续监管指引第7号—转板》,有转板意愿的上市公司可依规开展选聘保荐机构等转板相关工作;

11月9日,中国基金业协会发布《公募基金行业支持北京证券交易所高质量建设倡》倡导积极参与北交所市场投资;

11月11日,中国证券业协会修订《证券公司投行业务质量评价办法(试行)》,把北交所相关投行业务纳入执业质量评价范围;北交所新增上市公司股票启用920代码号段;

11月17日,中证指数公司将符合条件的北交所证券纳入中证全指指数样本空间。

除了政策性利好,暴涨的北交所个股,有两个很明显的特征——

在成长性行业上,有很多专精特新行业的股票;

个股市值都比较小,大多数是微盘股。有些翻倍股、5倍股即便到了翻了几倍后,当前的市值也只有几亿、十几亿的规模。

从行业特征、个股特征来看,这个市场,是一个赌性、投机性更强的市场。短期拥挤的资金,一下子在蜂拥的政策红利到来的时候,在短期迅速吃掉了未来业绩的上涨和兑现空间。

不过,在大A股票市场上,股价需要为业绩、基本面买单,需要业绩兑现,始终是各种原因资金热炒过后,投资者需要深思的问题:

比如多伦科技,11月第三周领涨(+61.16%),11月第四周领跌(-24.03%)。11月第三周受益于华为昇腾AI产业链的重要合作伙伴消息面影响,公司股价大幅上行超过60%。公司是华为昇腾AI产业链的重要合作伙伴之一,在落地部署方面公司智慧车管、智慧驾培等业务中涉及的各种CV,NLP算法都被广泛搭载在华为昇腾服务器上。11月16日晚间,多伦科技针对前期在互动平台上提到的“公司作为华为昇腾AI产业链的重要合作伙伴之一”等相关内容,进一步解释称,合作内容主要是指取得华为公司相应的技术认证书即兼容性测试,“目前公司与华为公司没有业务合作,未向华为公司销售产品或提供服务”。11月第四周热点消退,股价大幅下跌,投资者回归理性,股价大幅回调。

比如冠龙节能,10月第四周领涨(+85.99%),11月第一周领跌(-30.10%)。受益于10月24日一万亿国债增发利好,冠龙节能大幅上涨,当时涨幅全市场涨幅第一。一周后,万亿国债消息情绪刺激结束,市场回归理性,水利概念热度消退,冠龙节能回吐前期涨幅。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号