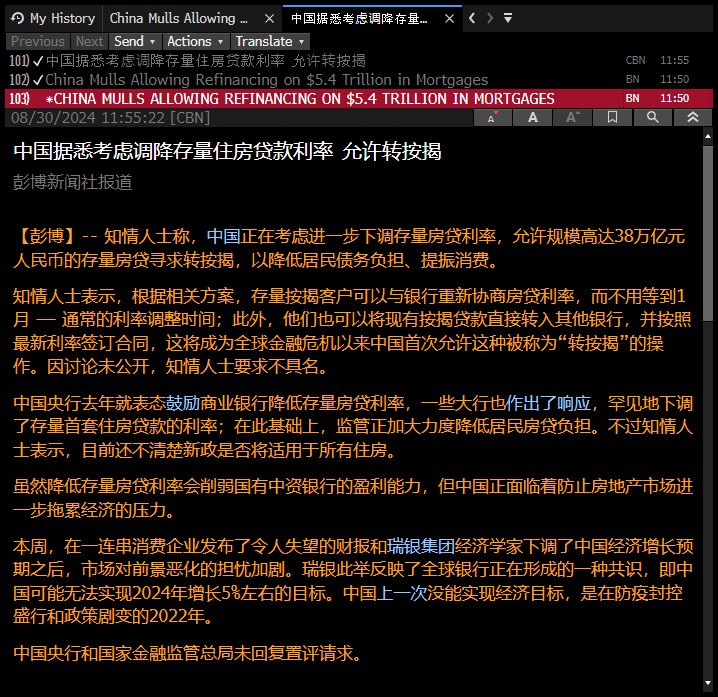

最近市场最热的小作文是“存量房贷利率下调”。

(小作文里的“转按揭”就是指咱们可以跟银行重新协商房贷利率,而不用等到1月的调整时期,或者也可以将现有按揭贷款直接转入其他银行,并按照最新利率签订合同。)

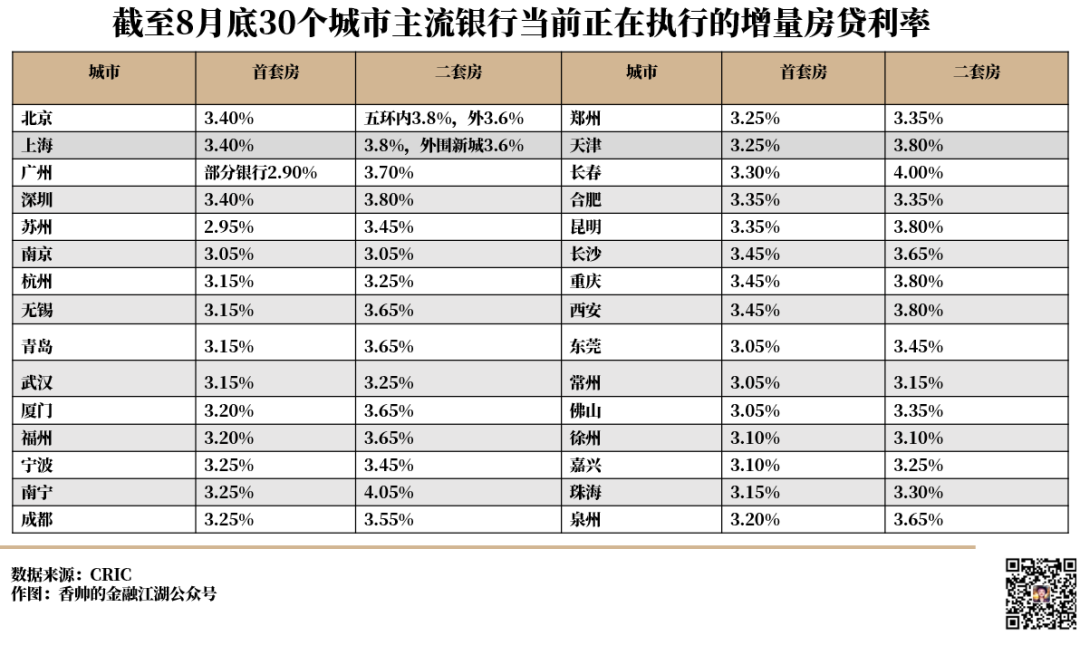

2024年以来,新房房贷利率已经降到首套3.2%,二套3.5%的水平,但存量的房贷利率却变动不大。比如说北京,新发的房贷利率为3.4%,存量首套房贷利率则高至4.75%,两者利差达135BP。下面图里面是30个大中城市当前正在执行的增量房贷利率,3字头(广州部分银行甚至到了2.9%),但存量的房贷利率还基本是4字头。社科院张明兄匡算过,平均下来,目前存量房贷利率整体比新增房贷利率高约100BP。所以他认为存量房贷利率再下调50BP-80BP是比较合理的。

之前不降存量房贷利率主要还是为了银行:目前银行净息差为1.54%,历史新低,日子大不如前。经济不景气,没好项目贷款,现在38万亿存量房贷利率已经是银行最优良的资产。降1个BP都是38亿的真金白银。搁谁谁心疼。

但问题在于,今年整个新房销售不景气,经济预期悲观,不但放贷困难,大批人都在提前还房贷。但这样一来,“保银行”的初衷也很是被打折扣。再加上最近几个月经济压力山大。7月一线城市消费坍塌,注册骑手/司机的人数飙升50%,都是信号。CF40郭凯的研究显示,居民部门已经有开始消耗资产负债表的迹象,给老百姓减压,提升消费能力已经变得极迫切。

所以综合看下来,这次小作文应该不是空穴来风,这两天的债市长端利率下行,10年期国债从2.17%下行至2.12%,可能也反应了这个预期。

存量房贷利率下调,大概有几个方面的影响:

给居民部门减压,释放资金;

侧面稳定房价;

影响银行部门利润。

中金,中国银行研究院几个机构都曾做过测算,假设下调存量房贷利率50个BP,根据开放转按揭,是否转按揭包括二套房几种情形算下来,整体上中国居民家庭部门可以减少2000-2400亿利息开支——一个大城市的小中产家庭如果夫妻双方税后总收入是3万,背300万贷款,一个月可以减少1500-1800元的利息开支,相当于可支配收入上升了5-6%,应该说还是比较显著的。

与此同时,房贷利率下调可能对仍然承压的房价是个支持。但对银行来说,下调50个BP的存量房贷利率,会导致银营业收入下降3%,净利润减少7%(中国银行研究院测算)。除非存款成本有同等甚至超额下调,否则银行业确实会承压,尤其是存量房贷占比高的银行,会面临更大的压力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}