近日全球资产的定价锚,都瞄准了8月23日美联储主席鲍威尔在全球央行年会(杰克逊霍尔会议)上的发言。这是9月议息决议出来前,市场理解美联储决策方向的最重头戏。

会上,鲍威尔明确宣布“降息”。会后,全球资产价格大喜过望:

美股上扬1.1%;

10年期美债收益率下行5BP,价格上涨0.39%;

与美元挂钩的风险资产飙涨,黄金上涨1.27%,比特币上涨6.2%。

相比前两年,这次讲稿内容相当冗长,鲍威尔花了大量篇幅解释2021-2022通胀上行的原因和美联储过去的行动逻辑。大有“之前通胀有很多种原因去解读,市场先生你们尽管质疑,但美联储行动一直没错”的言下之意。

更重要的是,对于未来降息,讲稿释放了三点信号:

1.发出了本轮开启降息周期后,最明确的政策调整信号。

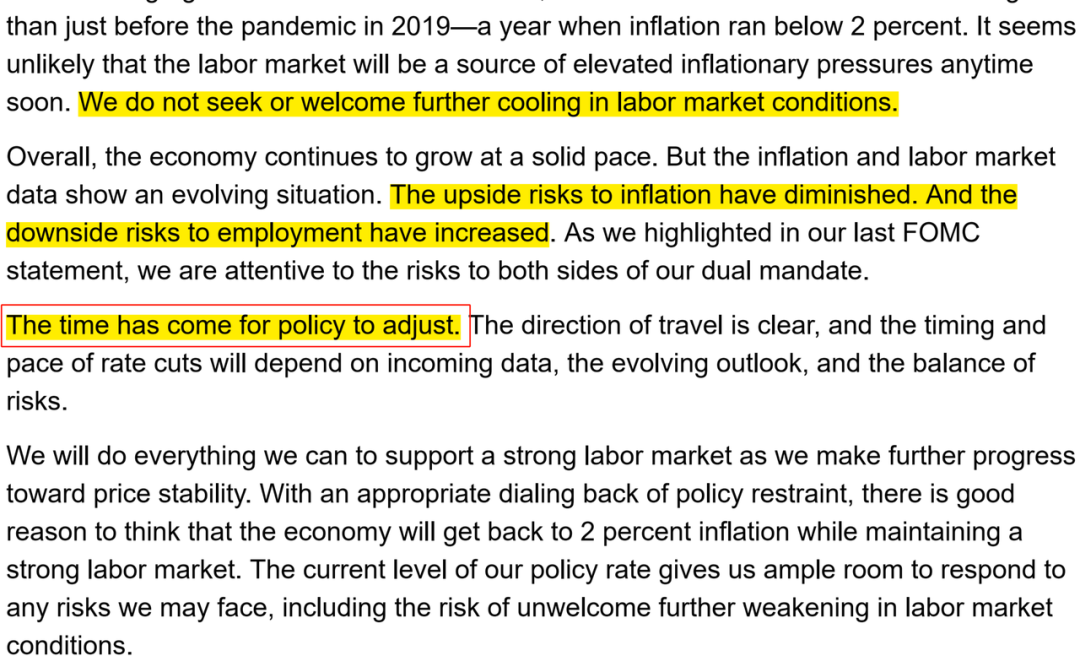

市场最为振奋的,是鲍威尔下定决心,释放了极其明确的降息信号——他的原话是一句极其口号式的喊话,“The time has come for policy to adjust”(政策调整的时间到了)。既体现了行动定力,也给市场带来了无限的遐想空间。

发言稿的这张截图,基本囊括了所有这次让大家兴奋的点,包括:

明确表示政策调整的时间到了。这两年美联储一直被市场批评行动缓慢,8月初全球遭遇“黑色星期一”股灾的时候,市场投资者疯狂喊话美联储降息。沃顿商学院教授Jeremy Siegel喊话美联储需要紧急降息75个基点。美联储一直无动于衷,保持定力,这次终于明确进行了宽松表态。

宣布在抗通胀之路上,取得了重大成功。鲍威尔宣布有信心通胀可持续地回落到2%的水平。

明确政策方向调整的理由,一是通胀上行风险减弱,二是就业市场下行的风险增加。

2.首次降25还是50待定,整体降息节奏待定。

尽管降息方向相当清晰,但是关于降息幅度,具体怎么降,完全没有给信息。发言未给出降息路径,甚至也没有使用任何表达来进行描述。

鲍威尔唯一给的参考原话是一句“The direction of travel is clear, and the timing and pace of rate cuts will depend on incoming data, the evolving outlook, and the balance of risks”。即降息方向是明确的,但降息时间和节奏,还要看未来的数据、不断变化的情况和风险。

未来几个月,将是美国基准利率水平的决定性时刻。今年下半年以来,市场的预期一向很极致,一会儿极致乐观,一会儿极致悲观。8月初黑色星期一的时候,市场主流机构曾经预测美联储年内要大幅降息150bp,在当时完全在定价一个经济衰退的预期。这个预期在现在看来,暂时是一个比较荒谬的存在。

目前市场的基准猜测是降息25bp,不过会后,市场有明显觉得降息50bp的概率上升。会议后,Fed Watch数据显示降息25bp和50bp的概率分别为64%和36%,前值为75%和25%,降息50bp的投注者增加。

但是我感觉9月首次降息50bp很难,大概率还是25bp。原因在于,一方面,如果第一次就降息50bp,会把美联储陷入比较被动的局面里。这首先会显示劳动力市场的恶化状况,显得状况有点差,美联储有点激进和慌张,容易引发市场恐慌。另一方面,缓进的节奏,是为后续操作留足空间,也更为合适的早期打开方式。

8月初市场先生疯狂交易衰退/危机预期的时候,美联储持有的是软着陆预期,保持定力。后续有相关经济数据证伪大家的担忧,如服务业PMI、申领失业金人数、消费零售增速这样的一批数据,证实了美国经济的韧性。经济基本面没有太大的变化,但由于人们预期的变化,一悲观然后又镇定,美股又回到了原来的位置。

从现在到降息决议落地这期间,全球各大类资产定价博弈的焦点,在于美联储降息多少的预期差里。目前的定价反应的主要是是50和25两种情形的不同权重之和。

那么首次25bp还是50bp落地,对目前的美元风险资产价格来说,短期冲击则略有不同:25bp偏利空,50bp偏利好。但整体上不会有过大偏离。

换言之,近期重点关注的是否有重大事件或者数据证实美国经济在更好或者更差的情形里。如果有预期外的证据出现,那么资产的定价锚将有可能出现较大变化。

3.就业市场是货币政策抉择的重点关注变量,9月6日非农数据较关键。

在肯定通胀进展后,这次发言强调了美联储未来货币政策逻辑——对治理通胀与就业市场具有双重职责,避免就业市场进一步降温是推动降息的催化剂。鲍威尔强调,“通胀和劳动力市场数据显示情况正在演变......我们关注我们双重使命的两面所面临的风险......劳动力市场似乎不太可能在短期内成为通胀压力上升的根源。我们不寻求亦不欢迎劳动力市场状况进一步降温”。

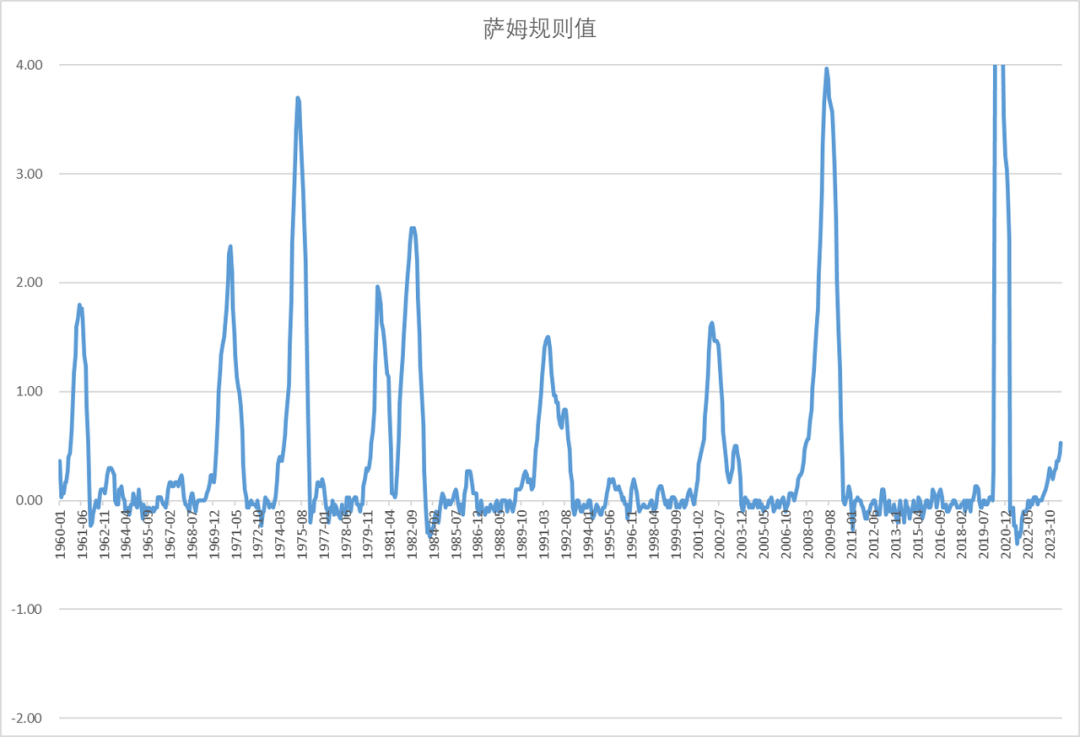

最近对美国就业市场的担忧,近期主要集中两件事情上:7月失业率触发了萨姆法则,以及新增非农数据经历了2009年以来最大幅度的下修。

一方面,7月失业率上升至4.3%后,触发了萨姆法则(3个月的移动平均失业率与过去一年中的3个月移动平均失业率的最低值之差超过0.5,即会引发经济衰退)。现在萨姆法则值为0.53,超过了警戒值,指示美国经济处于衰退的初级阶段里,引发很多机构都很担忧。这个规则自1960年以来准确率为100%,如下图所示,预测了石油危机、互联网泡沫、金融危机等多次衰退。

图.7月失业率触发萨姆法则

不过触发萨姆法则是否等于衰退?目前的答案是否定的,还需要后续更多的数据进行判断。这次触发萨姆规则仍然有很多非常规因素。一方面,美国当前失业率是从疫后一个极端低位开始上升的,基准线是2023年4月失业率下探至3.4%历史最低位期间。所以在比较低的失业率水位线上,这个规律是否仍然有效,确实需要打个大大的问号,还看这一次的经验。另一方面,这次有企业招聘节奏放缓,以及暂时性失业人数增加等多方面因素影响。7月暂时性失业人数为106.2万人,较上月大幅增加24.9万人,大约贡献了失业率环比上浮0.2%个百分点的七成力量。

另一方面,8月21日美国劳工局宣布,年度基准修订的初步估计显示,2024年3月(截止2024年3月的前12个月)非农就业总人数下修81.8万人。

下修如此大幅度是否需要紧张?目前的答案也是否定的,还需要后续更多的数据进行判断。对于下修这个事情,新闻媒体报道很夸张,说这是自2009年以来最大幅度的一次下修。但市场反映相当平淡。美国月度非农新增人数由抽样调查得到,等于抽样调查环比读数乘以基准。美国劳工部每年根据失业保险税务记录修正基准,然后再重新估算年度非农总体就业人数。由于普查数据与抽样数据存在差异,所以每年都修正。今年修正在市场预期内,虽然有点超预期,下修了相当于总就业0.5%的数量。结合其他口径的数据综合来看(就业结构、企业裁员率、申领失业金人数等),目前只是需要对2023年新增非农数据保持谨慎,暂时不需要做更多的引申。

压力给到了美国下一批数据。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}