一、明牌:内需较差,宏观数据好于微观感受

7月的宏观数据出炉,整体的感受和730政治局会议对于经济形势的判断高度一致——“当前外部环境变化带来的不利影响增多,国内有效需求不足,经济运行出现分化,重点领域风险隐患仍然较多,新旧动能转换存在阵痛”。

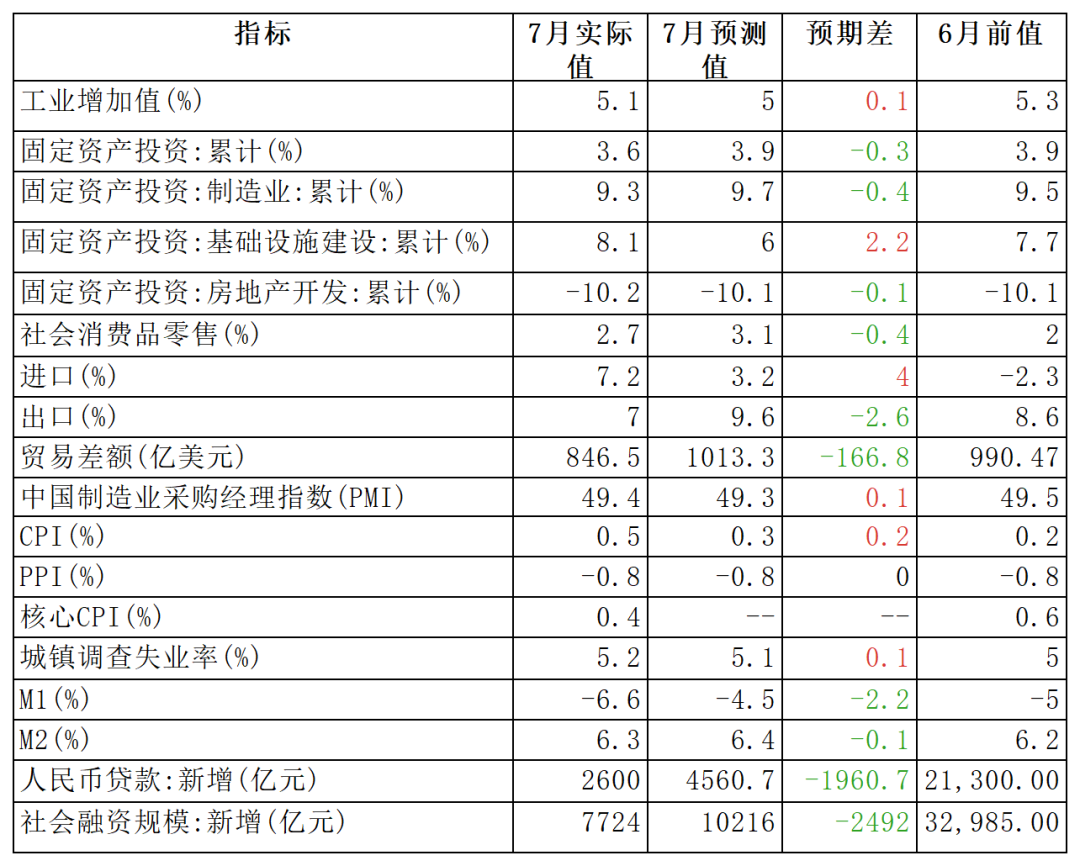

由于增量政策近期出台不多,对7月主要宏观经济和金融数据的预期并不高,但公布的大多数读数都比预期值都更弱。宏观金融数据的走弱更是显著:

7月新增社融7724亿元,6881亿元是政府债支撑。而政府债本身今年的发行速度本就偏慢——即其他部门的融资需求处于严重萎缩的程度。新增人民币贷款中,居民短期贷款减少2156亿元,不愿意消费;企业贷款短期和中长期数额较小,主要由票据融资冲量,反映企业主动投资意愿很低。

宏观经济数据中,生产强于消费,外需强于内需,地产投资羸弱。这批数据中最亮色的,一个是外贸进出口同比增速仍然较高,另一个是生产制造动力仍然较强,工业增加值增速5.1%,表现强于预期。排除高温暴雨天气影响,剔除季节性后的环比0.4%仍然在缓慢上升通道中。消费、投资等大部分数据表现暗淡。

如果说上面这些数据是“暗淡”,地产行业的困局则是“压力山大”形容:房地产固定资产投资的累计同比增速继续明显下降。517新政对地产投资的利好作用尚不明显。地产投资降速仍然没有止血。1-7月全国商品房累计销售额、销售面积分别下滑至-24.3%、-18.6%,地产投资累计增速继续下探至-10.2%。更需要警惕的是,制造业投资累计增速也从3月开始快速下降,从9.9%降至目前的9.3%。地产和消费市场的需求端不强,制造业投资的热度也开始下降,和前置的信贷数据表现一致。

表.7月主要宏观数据表现一览

和很多人的微观体感“冷意”不太一致的是,这批宏观数据似乎也只是略有凉。原因有二:

1、中小企业的并没有完全地反映到宏观数据中。如上市公司第一季度财报中,中小企业营收、利润下滑远逊于整体均值(参见公号文章《数据不会骗人》)。中报目前披露进度1/5,我们9月再继续仔细拆解。

2、局部暖意辐射面有限。比如7月超预期的规上企业工业增加值增速,主要体现在部分高精尖制造业上。铁路、船舶、航空航天制造业的高达12.7%,体量和增速都喜人,但这些产业链较短,参与者集中度尚,很难辐射暖意到大部分人身上。相反,大家生产生活最相关的部分,大多数表现都差强人意。

表.工业增加值增速细分

二、暗线:老动能降速未触底,现金为王倾向明显

迄今为止,房地产这个核心动能仍处于收缩的阶段。517地产政策在一线城市的效果良好,北京稳住1.5万套的月均交易量,上海稳住2万套左右,价格环比停止下探。但是全国性效果,无论是价格和销售量,还是新开工、待售情况、投资,目前更新的数据,都否定了517地产政策的止血效果,行业整体状况仍然低迷。

近期海南举行的博鳌房地产论坛上业内群雄聚集,叫苦的就不多说了,一些积极的线索仍有希望,能释放动力。比如樊纲提到的,城市化进程将释放住房需求,观点和二十届三中全会《决定》提到的市民化政策方向高度一致。恒隆的陈启宗提到,让更多民营企业能够参与进来,放眼世界保持长远竞争力。再比如野村证券陆挺提到,绝对的过剩可能是值得商榷的结论,不指望出清,但恢复正常运行是必要的。这些方向都挺好的,也都需要增量政策扶持,给新旧动能转换一些喘息的时间。

不过,由于老动能降速尚未触底,政府投资、消费和外需也并未给与足够的暖意,随之而来的一系列问题,目前似乎没有受到足够重视。

比较强的边际变化,是居民预期走弱和现金为王的倾向较明显。

在这次公布的金融数据中,居民部门的中长期贷款月度新增仅100亿元。在517新政一剂猛药之后,大多数城市于5月底落地了贷款政策,6月的居民中长期贷款(大部分是房贷)有一个高增。但是一个月之后,7月的居民中长期贷款就开始明显走弱了,值得关注。

一方面这显示了517政策力度效果不及预期,另一方面,居民确实目前由于收入、债务和预期各方面的原因,不愿意去加杠杆。

存款端的数据,是另一番景象。今年前七月人民币存款增加超过10万亿元,居民部门的存款增加接近9万亿元。在2019年之前,普通年份同期的水平在3-6万亿左右。

居民现金为王的特征非常明显,和就业和收入预期不稳有很强的关系。而这种行为,随着低迷状况持续越久,越难以纠正。直接地,就是居民预防性储蓄动机增强,不愿意消费。7月社零的2.7%处于低增速区间,居民短期借款(主要和消费相关)大幅减少了2156亿元,并且这还是在新一轮“以旧换新”补贴政策落地之后的数据。

日本和欧债危机期间,都有过相似的历史注脚。欧洲央行行长德拉吉曾经在2014年吐槽,“虽然金融市场尽力往前了,但是却没有很好地传导到实体企业层面”。这说明,居民和企业偏好一旦改变,扭转没有那么容易。我接触到的部分重资产企业,现金为王倾向也很明显,有的甚至因为回款和利息压力,直接放弃纸面净利润不错的再投资机会。

5%的目标仍然高悬。老动能降速的同时,更需要财政和货币政策更大范围的托底。只是等风来的时间太久,感冒成肺炎后,麻烦会更大。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}