上周四(8月29号)英伟达股价跳水,一度大跌8%,当日引发纳指跳水100点。

一、没有惊喜就是坏消息

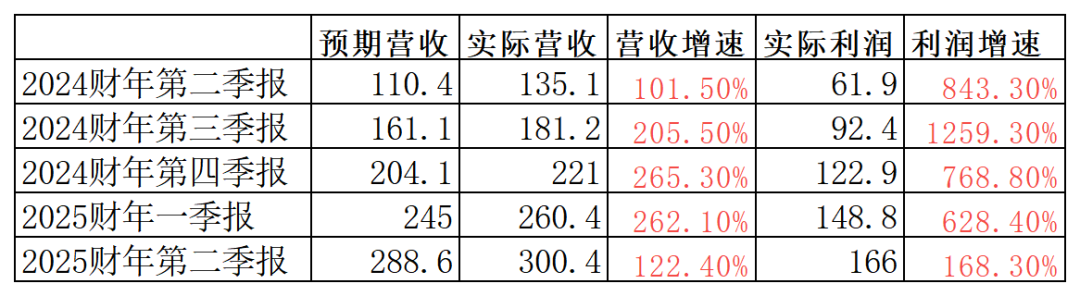

诱因很简单,前一天的盘后英伟达发布季报,营收300.4亿,同比增长122.40%,利润166.0亿,同比增长168.25%。

听上去很荒谬,营收利润双双超过100%的增长,居然引发大跌——这让A股股民情何以堪?

但实际情况是,对英伟达这样的企业来说,没有惊喜=坏消息。

季报公布前,分析师给出的营收预期是289亿美元,利润预期是149.5亿美元,实际值刚超预期不多。

要知道,过去连续4个季度,英伟达都在给惊喜,利润增长平均874.94%——习惯了优生拿高分成绩单回来的父母,面对一份80分的答卷,也没有很开心。

除了“SO SO”的运营数据外,黄仁勋上个季度的豪言“Blackwell王炸芯片今年将为公司贡献大量收入“落空。本季度Blackwell芯片因生产难题被打脸,出货时间被推迟至第四财季。分析师们随后的财报电话会上,十几次追问关于Blackwell的问题,要确认这黄老师这次说的,贡献数十亿美元是否为净增量。公司高层也没有直接回答,但很明显,之前预期给太高了。

金融资产价格反应的永远是预期,预期落空,自然是坏消息。

二、灵魂拷问无解:AI能赚钱吗?

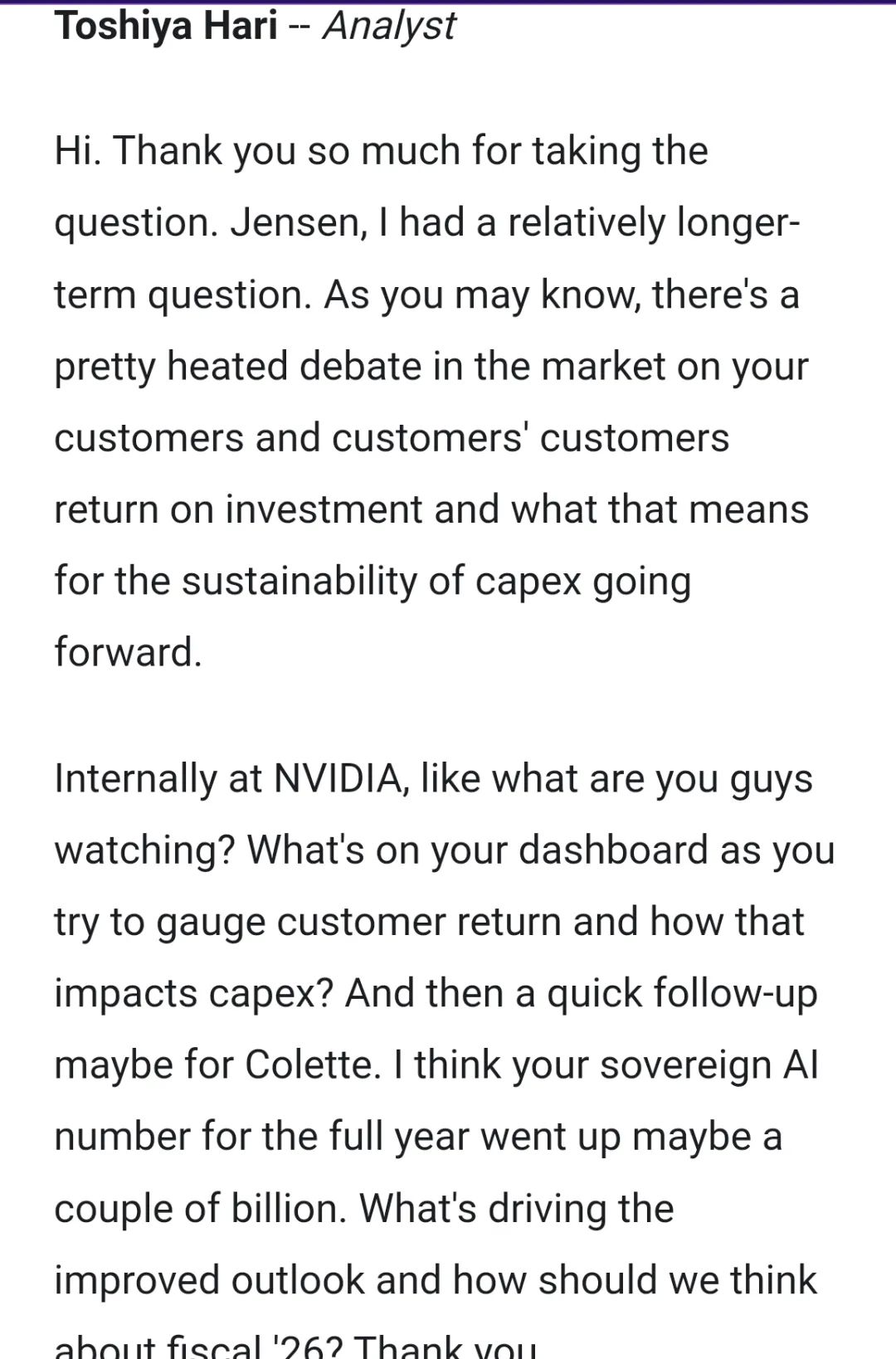

财报会议上,投资者和英伟达高管交流了很多技术细节的问题。其中黄仁勋花了10分钟解答大家的灵魂拷问——“科技巨头(英伟达的客户们)能否能从巨额AI赛道投入中真正赚到钱?”

图.整场财报会最关键的问题

这个问题是对现在AI赛道的灵魂拷问,也是对英伟达业绩的灵魂拷问。因为只有下游大厂客户们赚到钱了,这场“买英伟达数据中心-赚钱-再买英伟达数据中心”的游戏才能继续下去(注:芯片、云计算服务、推理微服务等都计入英伟达数据中心营收)。

黄仁勋就这个问题讲了10分钟,两个逻辑要点是:

相比现在的通用计算,加速计算可以对抗计算成本通胀,丰富应用;

生成式人工智能是当前计算科学发展的新模式,现在有很多变化,训练数据、算法迭代、计算有大量需求,并且存在规模效应。

黄教主擅长勾勒未来:下游大厂客户、小厂创业者这些客户们,短期投资计算基础设施需求是确定的,这是一个价值万亿美元的市场。但现实情况是,如果巨量资本开支,不能没有给客户带来商业化效果,英伟达也摆脱资本周期的诅咒。教主的恳切回答并不能给“玩家们赚钱与否”的问题提供更多确定性。

问题无解。市场情绪有点DOWN。

三、市场博弈聚焦点:ROI

但英伟达毕竟是华尔街的宠儿。

8月29日的大跌之后,华尔街开始集体看多英伟达。

高盛一口气给了支撑英伟达股价的7条理由(包括数据中心营收稳定;Blackwell四季度即将出货;Hopper芯片有强劲市场;Ethernet营收倍增;25财年AI营收前景光明;公司保持较高资本回报率)

富国银行认为,Blackwell推迟也没有关系,有好几种方案作为替代,营收肯定有支撑。

大摩、德银、美银……都在看多的船上。

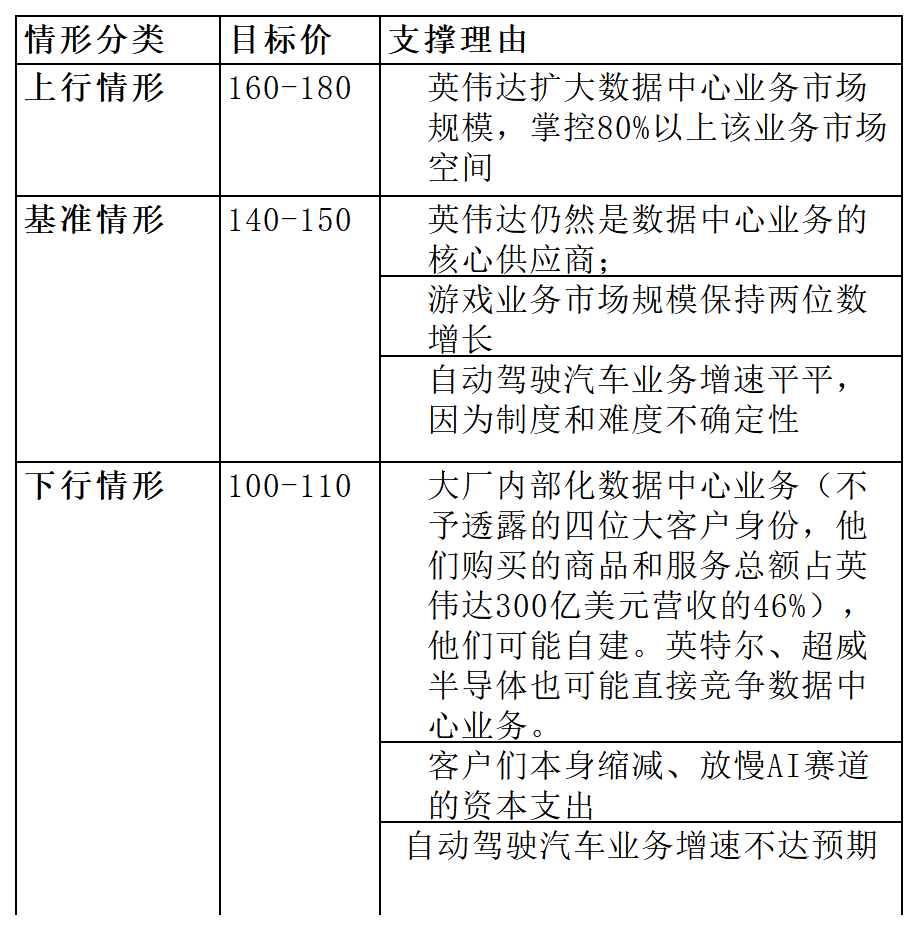

英伟达现价110多,华尔街机构们目标价基本都看到6月的高点,给的140-150美元左右——这种观点客观与否,也有点难说,毕竟,他们都是英伟达的重仓持有者。

市场也有看空的,围绕着多空双方的博弈集中的ROI(AI赛道的商业化投资回报率)上:

英伟达股价最强力的支撑,是关于AI赛道商业化投资回报率(ROI)的好消息——好的ROI可以让英伟达的商业生态形成正循环。

反之,英伟达股价最大是大厂内部化(英伟达前4大客户,估计是亚马逊、微软这些,营收占比46%),以AI赛道降低资本支出。任何中的一条,英伟达短期的营收都面临窘境。

不同情形下,大家各自相信的“英伟达”股价,如下所示:

接下来英伟达价格会怎么走,可能直接影响纳指的走势,风会往哪里吹呢?

突然想起一首诗——

“谁也没有见过风,不用说我和你了

但是树叶颤动的时候,我们知道风在那里了”

聪明的你,看见树叶如何颤动了么?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}