阅读:0

听报道

01 为什么会有负利率?

最近美联储紧急降息至0的新闻引发了很多人对负利率的关注。

利率水平就是资金价格。负利率的出现意味着资金价格的下降。

目前已经实行负利率政策的国家主要是欧洲和日本:2014年6月5日,欧洲央行宣布把“隔夜存款利率”下调至-0.1%。2016年1月29日,日本央行降息至-0.1%。2020年3月15日,美股多次熔断之后,美联宣布储降息至0。

另外一个观察利率水平的重要指标是10年期国债收益率,欧元区、德国收益率都为负,日本几乎为0。主要的经济体中,中国10年期国债收益率目前最高。

(主要经济体10年期国债收益率)

为什么资金的价格会越来越低呢?这和全球经济增长速度和货币政策有关。

利率,本质上就是资金的成本。而资金的价格是和投资的回报水平是相关的。在全球高速增长的时期(比如东亚四小龙,后来的中国,越南,都带动了全球增长水平,80年代欧美的增速也高),赚钱的机会多,利率水平就会高一些。像金融行业做的事情就是让资金流动到最赚钱的项目上。

但是随着很多国家高速增期过去,全球增长机会也在下降过程中,尤其是2000年科技泡沫,2008年金融危机后,全球增速下滑,各国为了提振经济,开始实施宽松货币政策,进行刺激,资金越来越多,而赚钱投资机会没有那么多,所以资金价格——利率也不断下降。

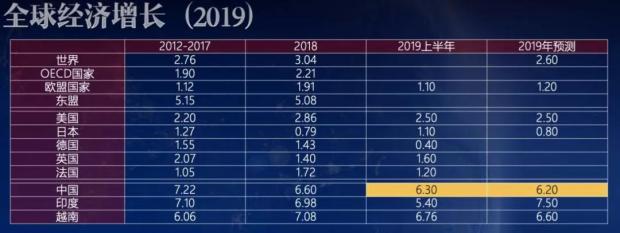

为什么相对欧洲和日本的利率,中国的利率水平又较高呢?就是因为各个国家潜在增长机会不同:2019年日本和欧洲的增长率只有1.1%。美国的经济增长率稍微高一点在2.5%。在主要的经济体中,中国的增长率依然是最高的,达到了6.3%,因此中国的利率水平也是相对较高的。

所以说,从一个比较浅层的理解来看,负利率好像是货币政策的结果。但归根结底是因为全球经济增长在一个瓶颈期,没有很多好的投资机会,而各国为了刺激经济增长,开始运用政策手段给市场加水,降低水的价格—— 这样就导致低利率甚至负利率的出现。

负利率会成为趋势吗?这个很难讲。如果有大国,比如印度这样体量的经济体,也能像中国以前一样超高速增长,那么全球增长会被拉动,利率水平也可能慢慢上行,或者技术突破,生产力突飞猛进,促进增长,也可能有这样效果,但是目前看,这都是假设。在可见的将来(比如3,5年),利率下行应该是一个大概率事件。

02 “时间的价值”还存在吗?

我讲过金融的第一定律——时间的价值。有同学就会有疑问,负利率是不是意味着资金没有时间的价值呢?

当然不是。我们来看一个问题,你愿意要今天的100万,还是10年后的100万呢?我想,不管是谁,都想在今天就拿到100万,而不是等10年以后。这是因为未来的预期总是有不确定的,未来的不确定性需要风险溢价的补偿。这是人类社会的共同概念—— 你要从全球看,市场的资金的价格肯定是大于零,同等情况下,长期资金的价格会高于短期资金的价格。时间的价值总是存在的。

但是,具体的利率,尤其基础利率水平更和每个国家的货币政策密切相关,是服务于本国经济增长的具体目标的,是在具体的区域、时间节点的市场应用。市场资金的价格和具体的基础利率水平不能直接对比。负利率是具体国家央行发布的政策利率,而真实世界的市场利率是要具体讨论的。

央行推出负利率的政策是为了刺激经济。而市场上真实的资金成本始终是正的,要反映未来不确定性的风险补偿。

比如说基础利率为负的日本,企业贷款要付利息还是银行会给利息给企业—— 答案不言自明。再看中国,基础的政策利率(十年期国债收益率)是2.7%,那我们能说在时间的价值就是这2.7个点吗?当然不是,对于大型国企、央企,实际的贷款利率会更低,而对于风险较高的中小民营企业,实际的贷款利率可能在8%以上都不止。所以说,一个抽象性的基准和具体的应用之间是不能直接划等号的。

时间的价值是人类社会本性决定的,不会改变。

03 负利率时代,资产定价的逻辑还成立吗?

当然存在。问这个问题其实是将基础利率和贴现率混为一谈了。基础利率不等于一个资产的贴现率。当然随着利率下降,资产的贴现率也会呈现下降的趋势,这会对资产定价产生一定的影响。

以著名的资产定价模型——戈登模型告诉我们,资产的价值V等于现金流D1除以贴现率r减去(现金流)增长率g。当贴现率下降的时候,意味着分母变小,分母变小的意思是,任何分子的变化会导致价值V更大幅度的变化。

举一个非常简单的例子。假设一家企业的预期盈利增速g是5%,现在贴现率r从10%下降到6%。那么,如果这个公司的股息D下降1元钱,在过去股价会下降1/(10%-5%)=20元,而现在股价会下降1/(6%-5%)=100元。

从这么一个简单推理可以得到一个推论,低利率时代,资产价格的波动会很大。在未来相当长一段时间里,我们会面临一个低利率甚至负利率时代,也将面对一个资产的高波动时代。

可能有人会问,那中国利率更高一点,能避免全球金融资产的高波动?

答案是,不能。资金的市场犹如连通的海洋,市场的波动性会传染的。所以,投资者要有清晰认识,这也是为什么说每个现代社会的人,金融知识是刚需。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}