2022年都说难,倒也未见得。还是个分化的市场罢了。

比如说银行业。这几年都说银行不行了,连宁波银行,招商银行这种浓眉大眼的,PB估值较年初分别下跌了31%和34%,更不要说陷在债务堆里的沈阳盛京银行,像过街老鼠人人喊打的河南村镇银行了。

但最近,六大行(工商银行、农业银行、中国银行、建设银行、交通银行、邮政储蓄银行)相继披露2022年的半年报,看数据真是神一样的存在。

在今年这样困难的年份中,六大行上半年合计实现营业收入超1.94万亿元,同比增长5.22%;实现归母净利润6731.71亿元,同比增长6.03%。

按半年182.5天计算,六大行每天的利润是36.89亿元。仅这六家的利润,就占了A股41家上市银行总利润的64.06%。我们所熟知的腾讯,半年的净利润是420亿元,每天也才2.3亿,也就是说大约有16个腾讯才能赶上六大行。

为什么银行这么赚钱?银行的利润到底来自哪里?2017年我在《香帅的北大金融学课》曾拆解过一次——

01

银行利润来自存贷差

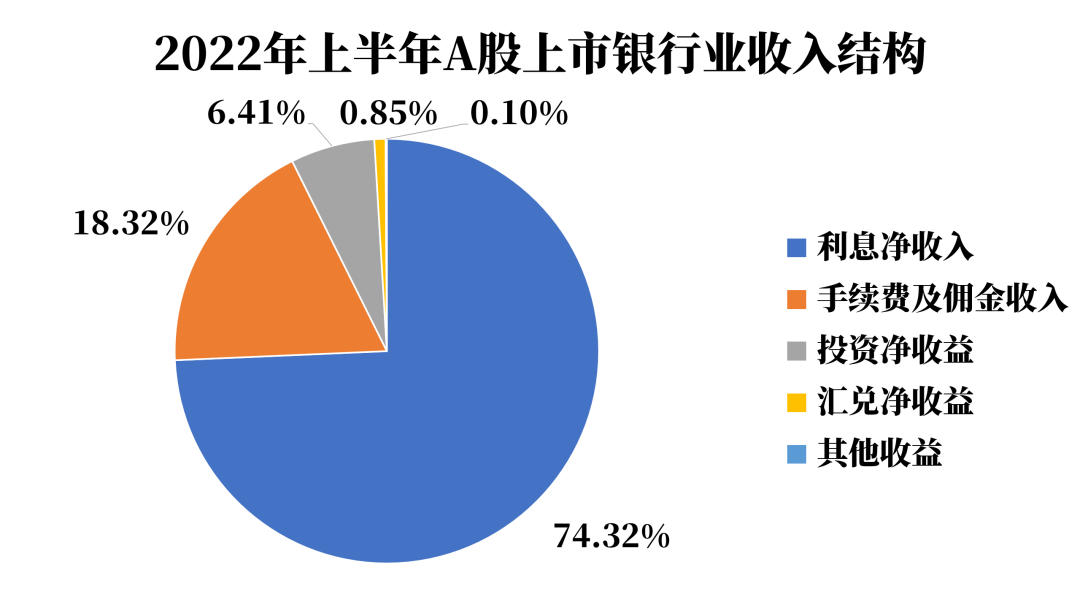

先拆解一下中国银行业的收入构成。下图是2022年上半年银行业金融机构的收入结构,从图上很容易看出,存贷差(利息净收入)、通道业务费用(手续费及佣金净收入)、投资收益这三块是银行收入的最主要来源,其中仅存贷差一项就占了整个收入的3/4。

数据来源:Wind

顾名思义,存贷差就是存款和贷款收入的差额。

听上去很简单,但存贷差所涉及的其实是银行的本质,即通过资金规模、期限和风险的转换,实现资金的更优配置,并从中赚取利率差额。

我们不妨将这种抽象表达转换成生活中的小故事来加深理解。

假设有两个村庄:一个村庄比较富裕,村民手里储蓄多;另一个村庄正在大规模开办工厂,发展酿造等工业,急需资金,村民们琢磨去隔壁村庄借钱。现在问题来了:开工厂要租(买)地,建厂房,进原料,请工人……资金的需求量很大,任何一家村民都不会有这么多闲钱,得多借几家—这就是借贷双方的资金规模差异。

此外,从开厂办实业到创造利润需要一段时间,所以需要借长期资金,任何一家村民都不愿意把钱放外面这么久—这就是借贷双方的资金期限差异;还有,大多数人跟隔壁村的人完全不熟,对方不信任你,根本借不到钱—这就是借贷双方的资金风险差异;为了保障借款的安全,借贷双方都得签合同,如果一方违约了,另一方还得追讨债务—这属于借贷过程中的交易成本。

借贷双方的资金规模、期限和风险差异问题不解决,或者借贷过程中的交易成本太高,都没法完成资金的匹配,银行则恰好帮助解决了这些问题。

首先,银行可以吸收众多村民小笔的存款,汇聚起来借给那些需要大量资金的人,这叫规模转换。

其次,银行将这些从不同时间点汇聚来的资金,匹配给那些资金使用期限不同的人,比如1年的、2年的、5年的,打一个时间差,这叫期限转换。

再次,不管贷款是否能收回来,银行都会给存款的居民还本付息,承担借贷中间的风险,这叫风险转换。

另外,两两签订、执行合同的巨大交易成本可以通过银行平摊到所有储户和贷款上,降低单位交易成本。

通过银行,资金在两个村庄之间实现了有效流通,两个村庄都能受益,而银行在进行转换、完成匹配的过程中,也从借贷双方的资金成本差异中获得了利润。在其他条件不变的情况下,借贷双方资金成本差额越大,银行利润自然也就越高。

既然银行的利润大都来源于存贷差,那影响银行利润的因素有哪些呢?

02

中国银行业“躺赚”的秘密

理解了存贷差的本质,我们再来分析影响存贷差的因素。

很明显,资金供需两端的成本决定了存贷利率的差额。一般来说,高速增长的经济体投资机会多,能获得的利润高,所以贷款需求旺盛,贷款利率水平也会随之上升。从20世纪90年代末开始,中国经济持续高速增长,贷款需求一直相对旺盛,(企业)贷款利率也保持在比较高的水平。2008年经过“4万亿计划”的刺激后,我国市场上的贷款需求和贷款利率同时攀升。最新数据显示,2022年6月-9月,温州民间借贷利率一直处在14%-16%左右的高位。

中国银行业属于国有垄断性行业,采用的是“集中力量办大事”的官办金融模式,所以国有银行体系的筹资成本可以维持在比较低的水平:从2000年开始,我国对存款利率实行严格管制,2012年利率市场化之前,银行存款利率一直稳定在3%左右。相对于处在高位的贷款利率水平来说,我国的存款利率一直偏低。换句话说,中国经济的高增长拉高了资金需求端的成本,而对金融行业的强管制压低了资金供给端的成本,所以,这十多年间,中国银行业确实享受了一段“高存贷差”的黄金时光。

但是花无百日红。从2012年开始,中国经济的政策面和基本面都发生了很大的变化,银行业也出现了贫富分化:有像四大国有银行这样利润丰厚的,也有像包商银行这样即将破产清算的。那种所有银行“躺赢”的时代结束。

这个变化包括两个方面。一方面来自政策面。监管层放松了银行牌照发放的限制,银行数目从2000年的40家飞涨到2021年的4600多家,银行间的竞争加剧;利率市场化的推进也使存款利率管制逐渐放开,银行明里暗里通过提高利率来吸引储户。另一方面则来自基本面。中国经济增长速度放缓,2019年后GDP(国内生产总值)增速破6,2020年之后更是因为疫情影响,经济在波动中下行,一方面市场上不再是遍地黄金,另一方面,疫情引起的巨大不确定性让收入收到影响,投资消费欲望也极大降低,银行的贷款需求和贷款利率都出现了下行趋势。

这两方面的此长彼消,意味着存贷差收窄,银行的利润空间也就缩小。

但这个利差缩小,中间还是HIGHLY REGULATED下的缩小,存款利率有政府规定的下限,贷款利率有政府规定的上限,利差就像五指山下的孙悟空,跳不出如来佛的手掌心。

就金融资产总额来说,根据中国人民银行的数据,2021年我国银行业金融资产总额已经达到344.8万亿元,是2000年20万亿元资产总额的17倍多。所以,只要是能在中国市场这块巨大的蛋糕上分得一杯羹的银行,都能“活得滋润”。

哪些银行能分到这杯羹呢?揽储能力强、信用网络密集、资金成本低的国有大银行当然能拔得头筹,那些金融创新能力强、有自己特色金融业务的股份制大银行,或者发达地区的城商行都有机会。相反,众多小型的地方银行既缺乏低成本揽储能力,又缺乏低成本触达客户的能力,随着未来中国经济区域增长的分化加剧,这些银行可能会面临更大的生存压力。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}