阅读:0

听报道

文 | 香帅团队

这几年“证券化”和“消费金融”都是最吸引眼球的热词,最近网上流传,一篇叫《不知不觉,蚂蚁金服搞了1,580亿ABS》的热文,随便一句“蚂蚁金服超过了国开行!”这样简单粗暴又惹眼球的表述,激起蛙声一片。另外一篇更厉害,叫《起底8家消费金融公司逾期率》,某位记者同志根据这8家消费贷证券化的发行说明书和季报,反推出了这八家发行人自身的消费贷不良率,搞了两个耸人听闻的数字,一是说银行信用卡的不良率达到了11%,二是说蚂蚁金服的不良率达到了33%。

怀着对我国金融市场系统性风险的恐惧读完了这些热文,不禁对天朝小学数学教育的现状以及财经媒体界的专业度产生极大的忧虑。

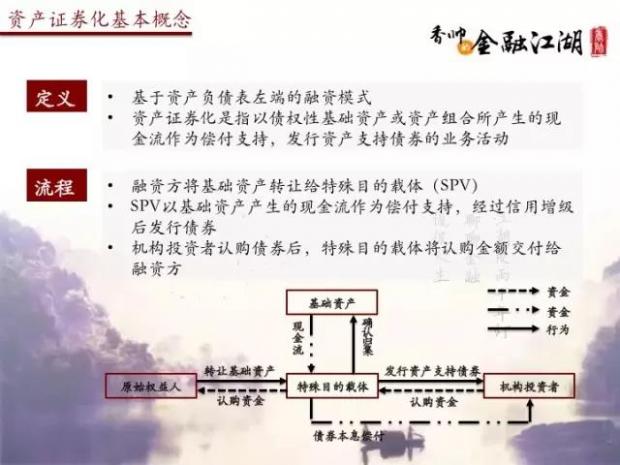

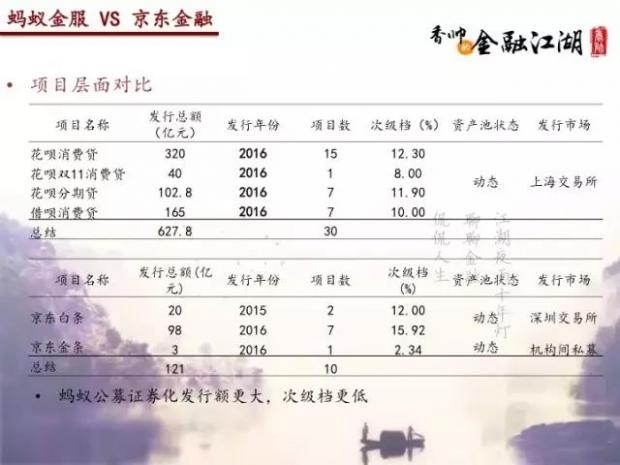

先给大家说点干货吧。 首先,资产证券化产品是一种金融衍生品——基于不同“基础资产”的证券化是very不同的种类。 比如说,蚂蚁金服和京东金融发行资产证券化的基础资产是消费贷款池,而国开行发行资产证券化的基础资产则是企业贷款池。作为基础资产的企业贷和消费贷在规模,风险,性质上都有很大不同。最大的一个区别来自基础资产池中贷款的数目和单笔金额。一般来说,消费贷款池的贷款数目多,单笔贷款单笔金额小,风险分散度大,所以是国际资产证券化市场上的主流产品。蚂蚁金服和京东金融发行的产品就是消费贷产品,比如说“京东白条2016-4”证券化项目的基础资产池包含67万笔消费贷,对应的白条应收账款债权本金为8亿元,单笔白条应收账在5000-15000元之间。

而企业贷款呢,正好相反,数目少,单笔贷款金额大,风险很难分散,所以国际资产证券化市场上这类产品很少。我国国开行的资产证券化则更极端一点,更像金融债:比如说,国开行有5单企业贷证券化项目的资产池仅对应一家借款公司:其中4单是国开行对铁路局发放的贷款,金额350亿元,另1单是国开行向首钢发放的50亿贷款——严格说起来,这种“基础资产包括一笔企业贷款”的“资产证券化”实质上还是金融债,唯一的不同就是将这部分企业贷证券化后,这部分贷款将不再留在国开行的资产负债表上。所以,用基础资产是消费贷的券化产品和基础资产是企业贷的证券化产品去比较,就像那猫和熊猫去比一样,听上去都有个猫字,实则大谬。

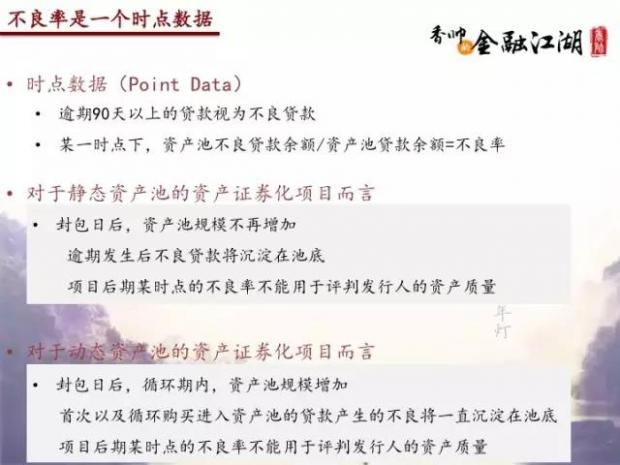

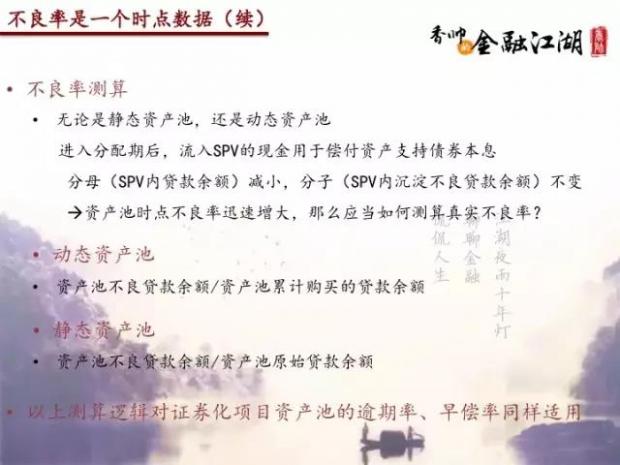

第二,ABS项目的不良率是有计算公式的。 一般来说,ABS项目不良率 = 该项目沉淀的不良贷余额/项目的贷款余额,这表示不良率是一个时点数据,换句话说,这个公式意味着任何一个ABS项目,随着到期日临近,其不良率的分母(项目的贷款余额)都会接近零,所以最终资产池的不良率一定会走向100%。记者同学,学好小学数学很重要,以后这种新闻建议直接用标题《8家消费金融公司的不良率高达100%》,肯定更吸睛,更火爆。

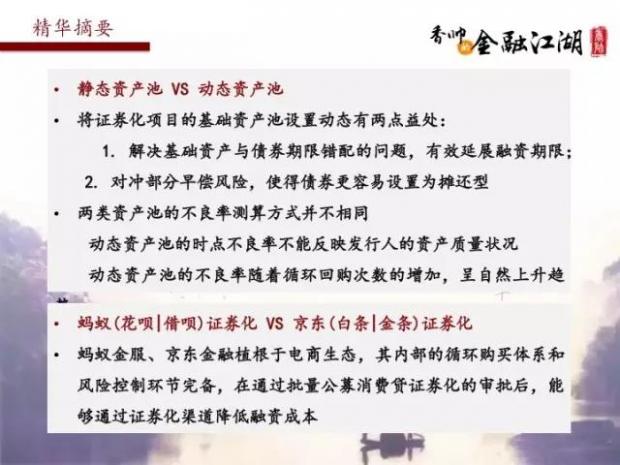

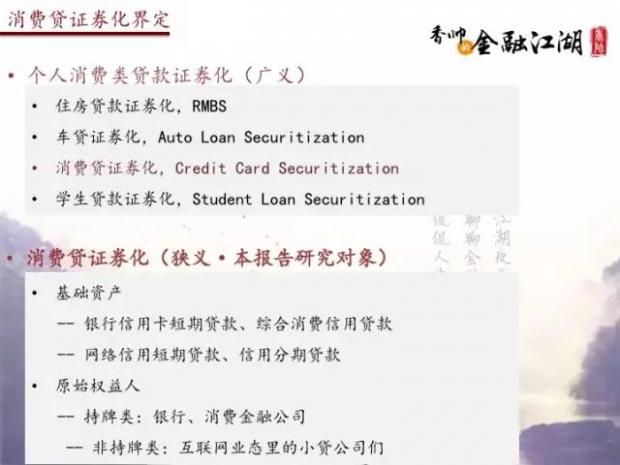

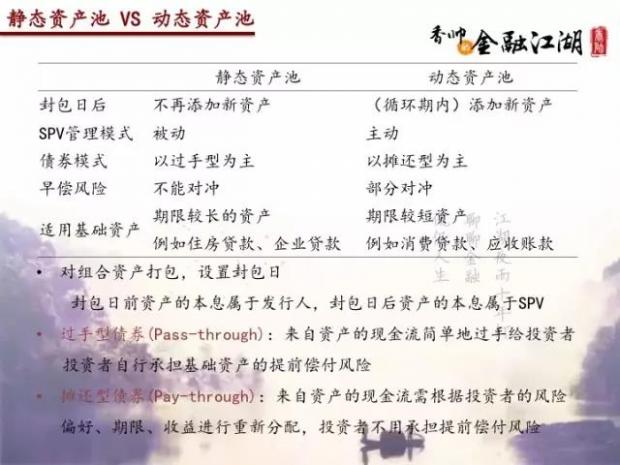

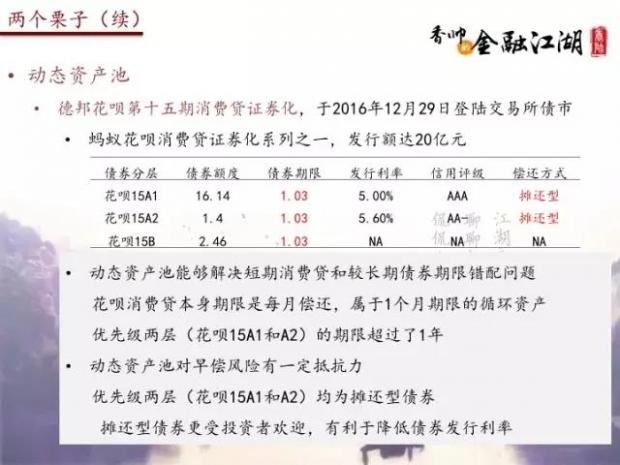

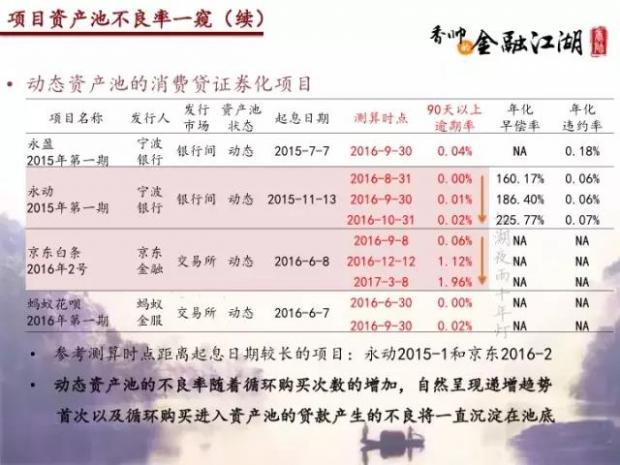

第三,在资产证券化中,资产池分为静态资产池和动态资产池两种类型,其不良率测算是完全不同的逻辑。中国发行消费贷证券化产品的机构分为两种,一种是持牌类金融机构(包括银行和消费金融公司),另一种是非持牌类金融公司(例如,蚂蚁金服、京东金融、小米小贷等)。大部分持牌类金融机构使用静态资产池,而非持牌类金融机构多使用动态资金池。(关于静态和动态资产池的区别,后面我们在白皮书中将做详细说明)。用静态资产池和动态资产池的不良率去简单比较,就像用一只鸡和一只兔子比美,这名次怎么定都奇怪吧。

这两年消费金融的兴起,消费贷证券化在中国证券化市场中的比重越来越大,这一趋势和全球证券化市场的结构是吻合的。消费贷证券化是相对专业化的领域,有很多比较抽象的概念,比如前面我们说到的“企业端和消费端基础资产”,“静态和动态资产池”——而现在很多财经媒体浮夸之风太盛,专业精神趋向负无穷,为了吸引眼球,断章取义,随意混淆视听,无端端惹得吃瓜群众一惊一乍。生活在一个信息爆炸的年代是这代人的幸运,但是现实中过多的噪音确实已经对市场的正常运行造成了不小的扭曲。

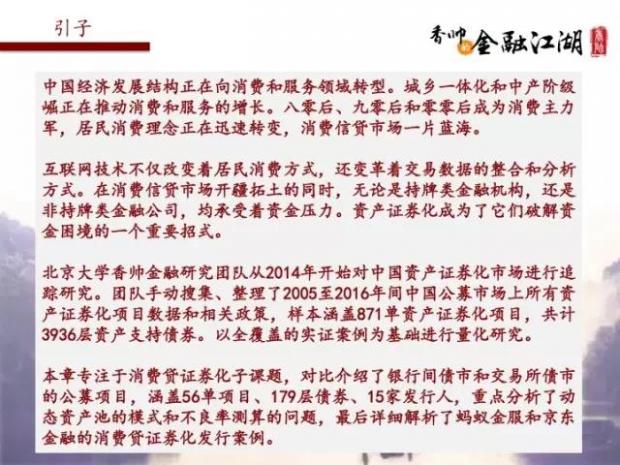

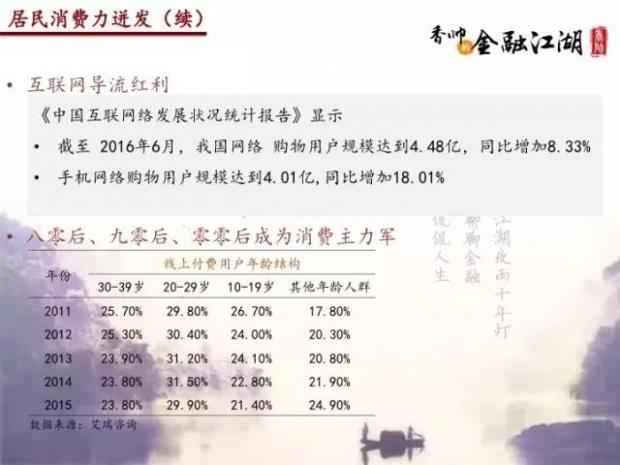

中国经济发展结构正在向消费和服务领域转型。城乡一体化和中产阶级崛正在推动消费和服务的增长。世代转换和财富增长使得居民消费理念迅速转变,消费规模增长和消费升级成为中国经济最重要的破局点。然而截止到2016年,中国人均信用卡持卡量仅为0.31,即每三个人才持有一张信用卡——这意味着中国个人和家户在整体信用等级上升,但是金融需求却远远没有得到传统金融部门的有效满足,中国消费信贷市场具有巨大潜力。目前,众多的传统金融机构和互联网科技企业都发现了这片蓝海,进入这个领域开疆拓土。在市场拓展的过程中,各类金融机构均承受着资金压力,资产证券化也因此成为了各机构破解资金困境的一个重要招式。

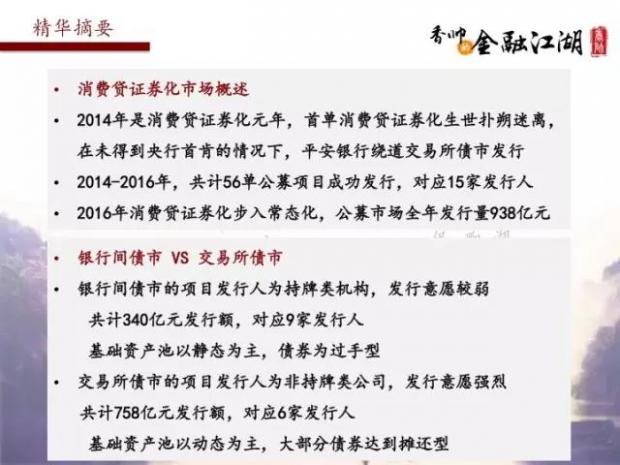

从全球的市场发展情况来看,证券化是消费贷的重要资金来源。以美国为例,2016年美国消费贷证券化余额与消费贷余额的比例为18%。我国证券化市场发展的前11年,企业端债权证券化项目是主流,发行量占比88%,消费者端债权证券化项目发行量占比仅为12%。但是仅仅2016年全年,消费者端债权证券化项目(包括房贷证券化,车贷证券化,和消费贷证券化)发行量达到了2,985亿元,占比38%,其中消费贷证券化项目发行额达到了938亿元,与2014年相比增长了588%——这说明我国资产证券化市场的产品结构正在优化。

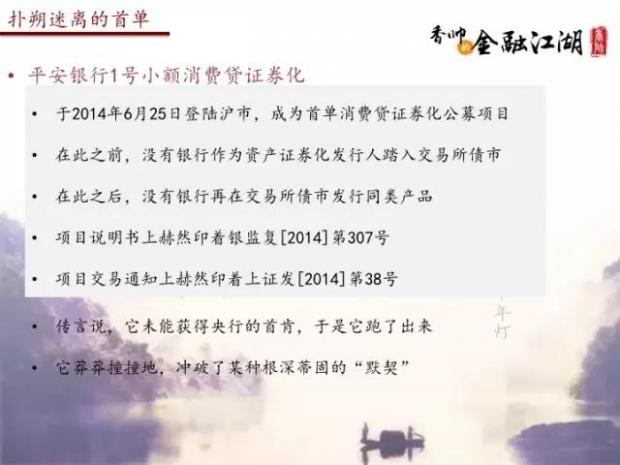

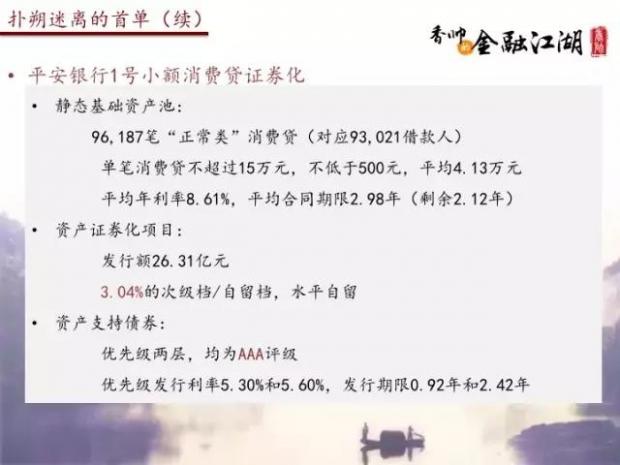

从2014年的首单发行,到2016年中国消费贷证券化(公募)市场的累计发行量为1,098.03亿元,占同期证券化产品发行总量的6.35%。我们手动收集了这三年内证券化公募市场上的详细数据,包括共56单项目,179层债券的发行数据(发行利率、面额、期限、债券评级、层级支撑率等)、15家发行人的发行数据(机构属性、资金池模式、风控模式、放贷模式等),试图剖析消费贷证券化的发展特点。在此基础上,我们整理了一份关于中国消费贷证券化产品的研究报告《中国消费贷证券化白皮书(2017)》,分析中国消费贷证券化市场的现状和特征。

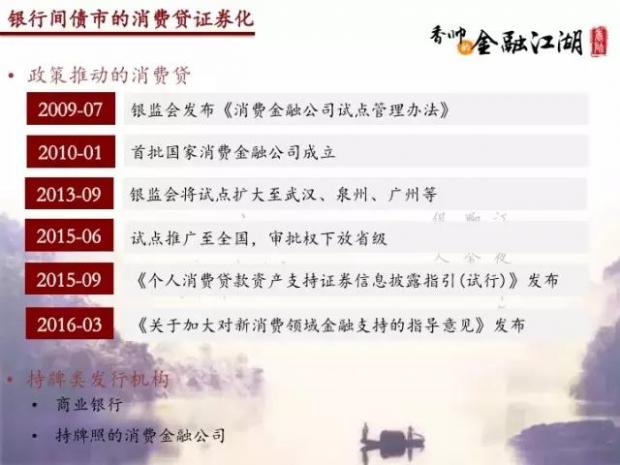

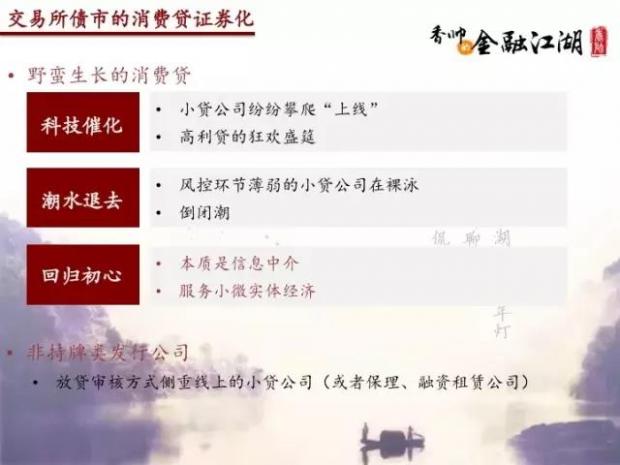

为了方便读者,我们摘取主要内容编制了一份PPT简略版。整体上看,中国消费贷证券化(公募)市场存在以下四个特征,一是持牌类金融机构发行人与非持牌金融公司发行人并存,二是循环型消费贷基础资产和非循环型消费贷基础资产并存,三是动态资产池模式和静态资产池模式并存,四是场内市场发行和场外市场发行并存。

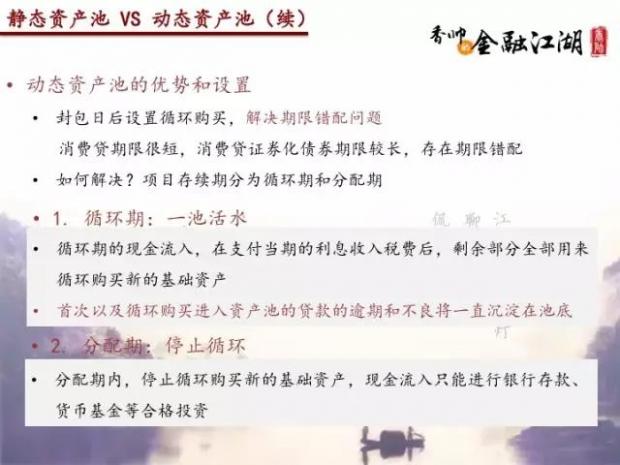

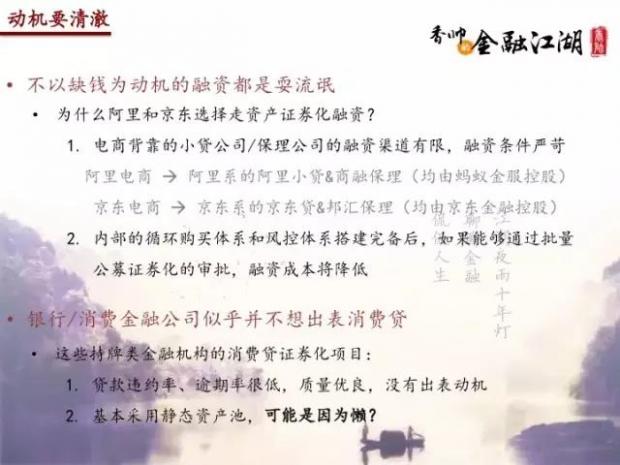

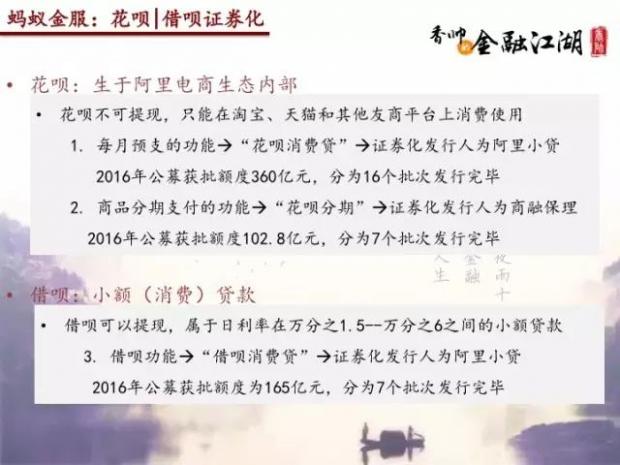

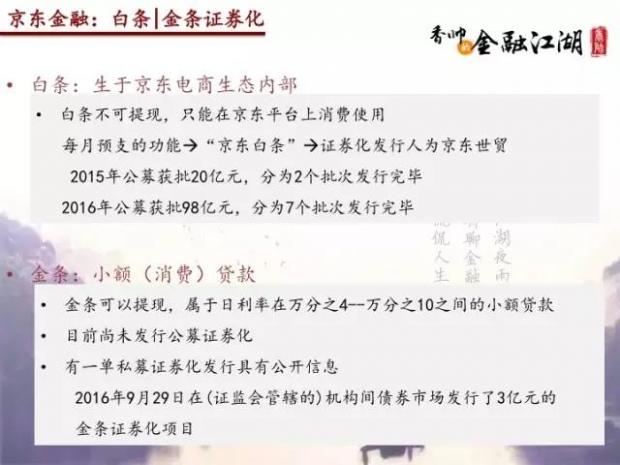

这四个特征与中国互联网金融发展和债券市场监管分割的背景是紧密相关的。首先,非持牌金融公司在互联网信用贷领域的异军突起是中国金融抑制的产物。持牌类金融机构对信用卡贷的授信审核严格,居民信用消费需求被严重抑制,非持牌金融公司借势而起,依靠自身或者第三方的营销、征信、催收、资管能力建立了信用贷全业务流程,全力杀入消费金融的蓝海。其次,这些非持牌类金融公司的融资渠道受限,发行消费贷证券化意愿强烈。而对于持牌类金融机构融而言,信用卡贷这类循环型消费贷属于极其优良的资产,它们缺乏将其表外化的动力。再次,非持牌类金融公司渴求通过消费贷证券化获得长期融资,所以倾向于采用动态池模式,以达到发行更长期限的债券的目标。而持牌类金融机构获得长期融资的渠道畅通,所以即使在进行消费贷证券化时,它们也主要采用静态池模式。

根据数据和案例分析,对于消费贷证券化市场的未来,我们预计1)消费贷证券化的发行量比例将持续增加,2)非持牌类金融公司将在消费贷证券化发行中主导地位,3)采用动态池的循环型消费贷证券化产品将成为主流。

内容很多,如果大家有兴趣就请参见PPT如下吧。

【财新私房课】

置身风起云涌的资本市场,上市企业并购呈现出汹涌之势,企业之间的股权游戏热潮不减。中国资本市场的并购热背后有着怎样的冷思考?并购潮涌的同时隐藏着哪些股权结构陷阱?养老地产与资管市场之间存在怎样错综复杂的关系?

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}