“New York,Concrete jungle where dreams are made of,There’s nothing you can't do(纽约,高楼林立筑成辉煌梦想,身处纽约,你将无所不能)”

纽约有一条窄窄的路叫做“华尔街”,这里热辣辣的金钱永不眠,金融创新的步伐,更是从未停止。这个被称为华尔街的地方,曾经有一句谚语广为流传,叫“如果你有一个稳定的现金流,就将它证券化”。

这个叫“资产证券化”的金融产品的兴衰沉浮,犹如华尔街这半个世纪的一幅浮世绘。

通俗的说,“资产证券化”就是将一组(个)流动性较差但预计能产生稳定现金流的资产通过一系列的结构安排和组合,对其风险和收益进行分割和重组,从而将资产的预期现金流转换为流动性和信用等级较高的金融产品的过程。很多人认为,资产证券化是上个世纪影响最为深远的金融创新之一。

和人类社会绝大部分的“创新”一样,资产证券化也是来源自于对现实世界问题寻找解决方案的过程中。1929年-1933年美国遭受了历史上最严重的一次经济危机,超过8万家企业破产,5千多家银行倒闭,失业率达到25%以上,整体经济水平倒退到1913年的水平。危机中上台的罗斯福政府面临着两个大难题。一是要尽快从大萧条中走出来,促进经济复兴;另一个是要保障“居者有其屋”的美国梦。

这两个难题的解决都指向了房地产市场的复兴。然而刚刚经历失业威胁的美国居民缺乏自有资金,不得不延迟购房计划,尚未从危机中恢复元气的银行体系也缺乏提供住房贷款的意愿和能力——房地产市场始终处于“供需两不旺”的疲软状态。

为了刺激房地产市场的发展,美国政府从三十年代开始采取了一系列行动,颁布大量政策法规,成立包括房利美(联邦国民住房抵押贷款协会,FNMA)在内的多个房地产贷款政府机构[1]。这些法案的颁布和政府金融机构的成立,保证了住房贷款的供给,提振了消费者的购房需求,再加上贷款保险这一政府安全网的设置,美国住房抵押贷款一级市场开始发展。

60年代后,随着“婴儿潮”一代开始成年,消费者对住房抵押贷款的需求激增[2]。为了缓解金融机构的资金限制,美国国会于1968年通过《住房和发展法案》,允许发行房产抵押贷款担保证券,并相继成立吉利美(GNMA,政府国民抵押贷款协会)、房地美(FHLMC,联邦住房抵押贷款公司)等政府资助企业,专门收购由联邦住房管理局和退伍军人管理局担保的个人住房抵押贷款。这些企业又将很多收购来的贷款打包,发行抵押贷款担保证券,出售给投资者,美国房屋抵押贷款二级市场也开始日趋活跃。

上述制度安排促进了美国住房抵押贷款的一级市场和二级市场的繁荣。住房抵押贷款市场的发展和低利率政策,刺激了房地产市场的井喷:从70年代开始,美国Case-Shiller房屋价格指数从25一路飙升,2007年达到巅峰180;独栋家庭住宅的建筑面积也从五十年代低于1000平方英尺的水平,增长到2004年大约2300平方英尺[3]。

随着抵押贷款规模的迅速扩大,新的问题出现了。抵押贷款一经发放就成为金融机构的长期资产,而他们的很多负债都是短期的,这就造成了银行类金融机构资产负债表的期限错配问题。此外,二级市场上交易的抵押贷款仅仅为单一的长期资产,不能满足投资者不同的风险偏好和投资规模要求。抵押贷款的非标准化、借款人信用度和抵押贷款质量的参差不齐,都大大降低了抵押贷款二级市场的流动性,限制了抵押贷款的资本来源。

为了解决金融机构的资产负债表期限错配以及抵押贷款二级市场的流动性问题,聪明的投资银行家为政府支持金融机构量身定做了一款叫做“抵押转手证券”的衍生产品。

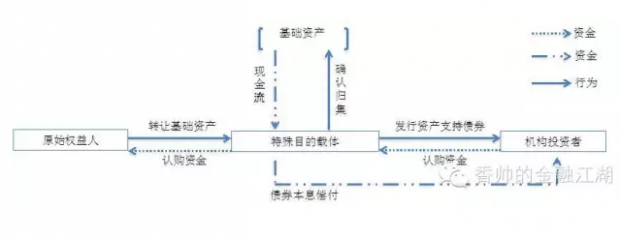

抵押转手证券的基本操作过程如下:发行人将许多满足一定要求的抵押贷款集合在一起形成资产池,以该资产池为抵押发行证券。资产池中抵押贷款每月获得的本金和利息偿付可作为资产抵押证券每月支付的本息现金流。由于这一过程将抵押贷款转化成了证券形式在市场上流通,因此又叫做资产证券化。抵押转手证券可以算是资产证券化产品的雏形。

1970年,吉利美通过将政府担保后的住房抵押贷款做成资产组合,以份额方式销售给投资者,并在自身信用的担保下,发行了第一单住房抵押贷款转手证券(Mortgage pass through, MPT)。之后,房地美和房利美也分别在1971和1982年发行了抵押贷款支持的转手证券[4]。

转手证券具有两个特点:第一,抵押贷款的抵押权直接转手给证券投资者,投资者的证券持有份额代表了其对抵押权的产权份额。第二,购房者每期所支付的还本付息的现金流,在扣除掉管理服务费等开支后,直接转付给证券投资者,而不进行中间投资或重新分配[5]。这个设计实现了大量债权人和投资人的风险隔离。大量抵押贷款被汇入一个资产池,分散了单一贷款的风险。通过政府担保等信用增级措施,贷款资产池的信用等级也得以提高。非标资产(抵押贷款)转成标准化证券吸引更多投资者。同时,它将金融机构的大量低流动性的长期资产从表内移出,拓宽了其融资渠道 ——从而解决了当时抵押贷款二级市场上的种种问题。因此抵押转手证券面世之后,瞬间风靡。抵押贷款的二级市场迅速发展,整个房地产借贷市场的流动性以及金融机构的融资能力大为改善,直接带动了房产和债券市场的双重繁荣。资产证券化也正式登上历史大舞台。

今生:华尔街的创新舞步

尽管抵押贷款转手证券获得了巨大成功,却仍然存在很多缺陷。比如,转手证券并不对基础资产所产生的现金流作任何处理,导致证券的现金流不稳定,投资者须承担基础贷款的提前偿付风险。此外,由于投资者在投资期限,风险和收益率等各方面具有不同的需求,单一层级的现金流转付并不能吸引不同类型的投资者。

精明的投资银行家们开始不断改进证券化技术,其中最重要的一个技术改进叫做“分层”。具体的说,就是在将基础资产池(抵押贷款池)的现金流分成若干个优先级和劣后级,一旦出现违约,现金流先用于支付优先级证券持有者的收益,剩余现金流再去支付劣后级证券持有者的收益。由于承担风险的不同,优先级债券的收益率也一般低于劣后级。分层技术的出现满足了不同风险偏好投资者的需求,吸引了更多投资者。此外,为了表示自己与投资者“共担风险”,很多发行人开始自己持有部分或者全部的劣后级债券(自留档)。这些措施在一定程度上也帮助解决债券发行中的信息不对称和道德风险问题。随着技术的进步,对基础资产处理从单纯的转手向结构化设计转变,“转手证券”也演化成“贷款抵押支持证券”,也就是我们熟悉的房地产抵押贷款支持证券(Mortgage-backed security, MBS)。

按发行机构不同,贷款抵押证券分为机构抵押证券、非机构抵押证券两类。机构抵押证券是指由三家有联邦政府背景的机构(房地美、房利美和吉利美)发行的抵押证券,其占抵押证券的绝大多数,比例高达90%;其他公司发行的抵押证券称为非机构证券,占的比例很小。按担保的房地产性质的不同,贷款抵押证券还可分为住宅抵押证券RMBS(Residential mortgage-backed securities)和商业抵押证券CMBS(Commercial mortgage-backed securities)。住宅抵押证券RMBS是抵押证券的主要品种,占市场总量的90%以上。

抵押贷款支持证券的成功,吸引银行对更多基础资产运用证券化技术。80年代开始,美国逐渐放松了利率管制(从80年到86年间逐渐废除了Q条例),商业银行面临着提升资产流动性和满足资本充足率要求的双重压力,对资产证券化的需求日益迫切。资产证券化基础资产的种类从房地产抵押贷款拓展至企业贷款、汽车贷款、信用卡贷款、学生贷款等其他信贷资产。按照学术界的分类方法,这些由信贷资产支持的证券被统一称为“资产支持证券”(ABS,Asset-backed security)。信贷资产支持证券帮助拓宽融资渠道,解决长期资产(贷款)和短期负债(存款或者短融)之间的期限错配问题,增加了资产端的流动性,因此,在随后的几十年,林林总总的商业机构,形形色色的投资者,还有投资银行家们都以前所未有的热情投入到证券化的浪潮中[6][7]。

90年代以后,随着美国衍生品市场的发展和金融资产定价理论的成熟,一种叫“债务担保凭证”(CDO, collateral debtobligation)的创新证券化形式出现了。和传统的证券化产品不同,CDO的基础资产是系列信贷产品,包括高收益的债券,新兴市场的公司债或国家债券,传统的ABS和MBS等。某种程度上,我们可以将CDO理解为ABS的再证券化。CDO的高杠杆带来了丰厚的利润,各大机构争先恐后加入CDO发行、抵押、和交易的大军。2000年左右全球CDO的发行量还不到1000亿美元;到了2006年,这一数据已达到5200亿美元,年复合增长率达到31%。

和CDO的迅速发展同步的是美国的房地产市场。2001年“9.11”严重打击美国经济。小布什政府决定进行强势的经济干预:调整税收制度,联储大幅降息,出台系列政策鼓励提高美国家庭住房拥有率。到2004年,名义利率已经从2001年的3.5%降至1%,低于通货膨胀水平,历史罕见的“负利率时代”激发了投资的欲望,同期的《美国梦首付法案》也为中低收入家庭放开了住房贷款的大门。在这些因素的推动下,美国的企业和家庭开始大量贷款进行房地产投资,房地产价格出现全面持续的上涨。很多缺乏偿付能力的家庭个人也贷款买房– 这就是著名的“次级贷款”。大量由次级贷款支持的证券被发行出来,又被再打包证券化,进入市场。CDO产品和其风险对冲产品,信用违约互换(CDS, credit defaultswap),正是其中最激进的品种。

进入新世纪后,资产证券化的结构日益复杂,层层打包的技术使得基础资产的价格越来越难以判断。低质量的资产可以通过多次证券化的“美化”而提高信用评级,以高价出售。大量低信用级别的资金,尤其是次级贷款被作为基础资产纳入到资金池中,证券化的链条越长,杠杆越高,回报率也更高。丰厚的利润和美图秀秀处理过的“产品风险”让众多金融机构选择性的失明 -更多的未经审慎审核的抵押贷款发放出来即被迅速的证券化再投放到市场中。到2007年,美国资产证券化产品已经占到美国债市规模的38.93%,考虑到国债14.24%的占比,资产证券化产品占据了信用债的大半壁江山,其中CDO和相关产品占到3.27%的比重[8]。大量的金融机构都在次贷产品上有巨大的风险敞口。

狂欢的舞步总有停下的时候。其实早已有很多迹象表明这场舞会行将结束- 2004年上半年开始,世界原油和大宗商品的价格大幅上涨,美国国内通货膨胀压力徒增。美联储连续17次上调利率,利率逐渐从1%提高到5.25%。连续升息提高了购房者的借贷成本,强烈地抑制了市场需求。“历史上从不下跌”的房地产价格终于在2006年的夏天突然回落,很多地区的房价甚至腰斩。次贷的房主们发现自己陷入了资不抵债的境地,债务违约成为不可避免的结局。大量基于次贷的信用产品和衍生产品忽然丧失了流动性,400多家经营次贷业务的金融机构倒闭,信用机构大幅度调低债券评级……多米诺骨牌式的崩溃就此开始。贝尔斯登倒闭,雷曼兄弟宣布破产,美林证券被美国银行收购,高盛和摩根斯坦利也被改组为银行控股公司,五大独立投行成为历史……次贷危机全面爆发,并迅速演变为一场全球性的金融灾难。

由于危机的导火索是高风险CDO和CDS产品,市场和监管层对“资产证券化”产品的批评成为一时之潮流。受此影响,资产证券化的规模迅速缩减。全球CDO的发行量在2009年达到历史最低水平,仅仅为43亿美元,约占鼎盛期时期间的1%,ABS和MBS的发行量和鼎盛时期相比,也接近腰斩。

不过,随着对危机的尽职调查以及认识的深入,各方开始重新反思资产证券化的功能与风险。人们逐渐认识到,作为一个金融产品,资产证券化本身是中性的。是过度滥用的再证券化技术将低质量的基础资产美化,造成风险和收益的不匹配,再加上金融监管的滞后,信用评级机构的利益冲突,金融机构盲目逐利—— 这才是次贷危机的根源。

(突然想起一个笑话,一宅男在网上遇见一女生,各种自拍美似Angelbaby,大眼嘟嘴粉嫩嫩。辗转反侧,欲求见面。女生终于首肯,宅男飞千里,结果大掉眼镜,对面女生眯眯眼,肉肉脸,厚嘴唇,矮墩墩,问之,自拍照乃全是“美图秀秀”修饰出来,宅男气急败坏,想起自己痴心错付,抡拳相向,最后女子伤,男子被刑事拘留。但是无论如何,罪不在美图秀秀这个软件啊)。

言归正传,在情绪狂潮过后,市场和监管者开始深度反思这些年金融市场的监管滞后于创新的现状。2010年,奥巴马总统签署《多德——弗兰克法案》,该法案被认为是美国大萧条以来改革力度最大,影响最深远的金融监管改革议案,该法案主要包括成立金融稳定监管委员会、设立消费者金融保护局、将场外衍生品纳入监管、限制商业银行自营交易、设立新的破产清算机制、美联储被赋予更大的监管职责等。

新一轮的全球监管机制设计得以推进,全球的资产证券化市场也从2009年开始悄然回暖。2014年末,美国证券化产品在债市中的余额从2009年的12%上升到27.8%的水平,其中,房地产抵押贷款MBS仍然占据着绝对主导地位,占到所有资产证券化产品82%的份额。

从基础资产方面来看,美国资产证券化市场以消费者端贷款证券化产品为主流。除了上述提到的个人住房抵押贷款证券化产品(RMBS),消费者端贷款证券化产品还包括汽车贷款类、信用卡贷款类和学生贷款类等贷款证券化产品。近十年间(2005年初至2014年末),美国消费者端贷款证券化产品的累计发行量占美国资产证券化产品累计发行总量的89.65%(而企业端债权证券化产品的累计发行量占比仅为10.35%)。消费者端贷款证券化产品的特点在于,基础资产对应的借款人众多,风险更为分散,是理想的资产证券化标的。和个人消费类贷款的基础资产池相比,企业端债权证券化产品基础资产对应的每笔贷款金额大、数目少,风险分散的效果不明显,而且企业和贷款之间的风险较难分隔。

大西洋另一端的欧洲资产证券化市场又是什么光景呢?

[1] 1932年,联邦住房贷款银行(FHLB)成立,该银行通过将获得的财政部拨款贷给有需求的金融机构,以保证住房抵押贷款的供给; 1933年,国会通过《政府抵押贷款法》,成立房屋贷款公司,从而形成了以联邦政府提供担保、长期性、以分期还款方式运作的抵押市场;1937年,美国提出《公共住宅法案》,设立了联邦平民房屋建设署(USHA),用于维持永久性的中央政府补贴;1934年和1944年分别成立联邦住宅管理局(FHA)和退伍军人管理局(VA),试图鼓励消费者以贷款形式购买住房,两机构通过为中低收入的居民和退伍军人提供低价保险,从而使其有能力申请到住房抵押贷款; 1934年,国会又通过了《国民住房法案》(NHA),成立了联邦住宅管理局(FHA)和联邦储蓄贷款保险公司(FSLIC)。通过组建“互助抵押贷款保险基金”,两者为个人住房抵押贷款提供了贷款保险制度。

[2]婴儿潮指美国战后出生的一代。

[3]数据来源:和

[4]房地美和房利美的抵押贷款支持证券分别称作“抵押支持证券”(Mortgage-backed securities,MBS)和“参与证” (participation certificate,PS)。名字不尽相同,但产品是类似的。

[5]数量上,转手证券的票面利率要小于作为标的资产的抵押贷款资产池的利率,证券的月度现金流量也要低于资产池本身的现金流,差额部分用以支付证券化的服务费、担保费等各种费用;时间上,由于需要将收到的现金流按投资比例分配给转手证券的投资者,转手证券的现金流量也总是要滞后于抵押贷款的现金流时间

[6]Fabozzi和Kothari(2008)的分类方式,将以房产抵押贷款之外的直接贷款作为基础资产的项目统称为ABS。

[7]逐渐的,非金融企业也开始加入“证券化”的行列,应收账款,收费类资产(比如水电煤卫),版税收入,门票等开始都通过证券化的形式获得融资。这种以企业某项业务产生的未来现金流为支持的证券化,其主要适应于能够长期提供稳定现金流的行业,如基建、公用事业、酒店。这一类型的证券化,被称为“整体业务资产证券化”(WBS)但是,在美国,WBS始终没有成为主流证券化产品,甚至没有进入公募市场。具体原因我们在下一篇文章中会具体讲述。

[8]截止2007年末,美国债券市场总余额317242亿美元。其中,国债余额45167亿美元,占比14.24%;MBS余额39726亿美元占比29.54%;ABS余额19388亿美元,占比6.11%;CDO余额10385亿美元,占比3.27%。资产证券化债券的债市占比(MBS+ABS+CDO)达到了38.93%。

作者:唐涯 陈戴希 陈靖 朱菲菲

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}