A股热闹起来了,上周成交量日均1.8万亿元,换手率4.3%左右,接近牛市的水平(今年上半年日常成交量在1.0-1.4万亿之间)。上证站上了3600点,中证1000站上了6700点。

虽然格局党已经唱响了8000点的号角(网传申万看A股到8000点),但是在这个位置,分歧是巨大的。

细看最近的市场表现:

1. 呈现明显的结构性叙事行情

宏观面上,最大的叙事是反内卷政策线,这也是下半年市场关注的确定性主线之一,以及对月底的会议有一些不多的预期。但近期更主要的行情,几乎都在结构上,每天都有板块传来重大利好,然后轮番接棒。

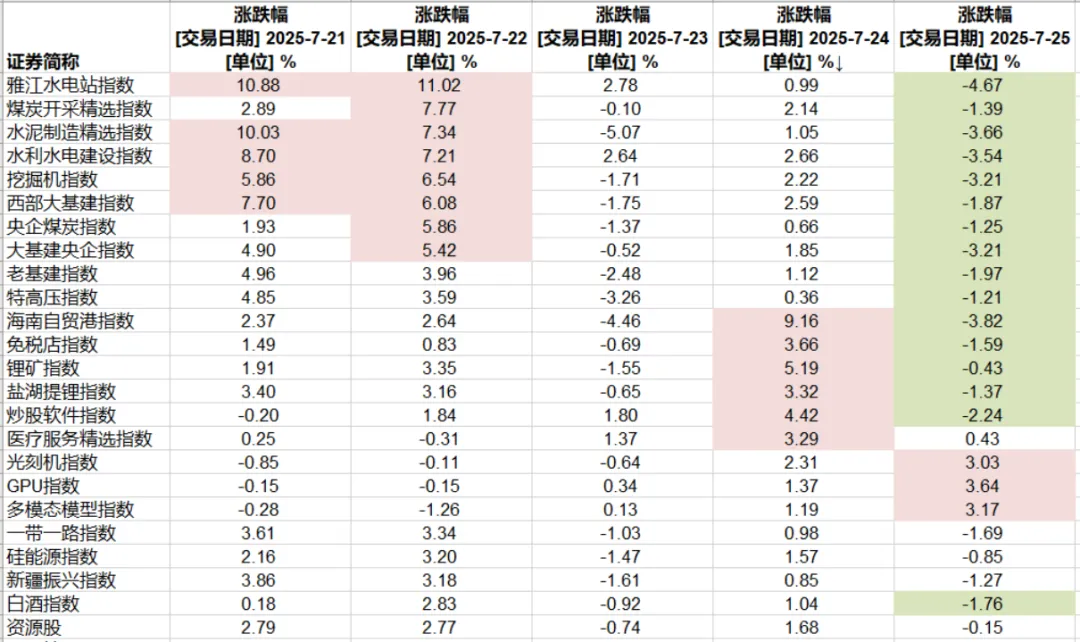

上周板块股价表现如下,雅下工程的好消息在周一周二集中发酵,大部分成分股都是10%以上的单日涨幅。周中市场回归理性,这个工程2045年才完工,对很多建材板块个股的财务读数表现,其实影响有限,周五迎来大跌。上半周不断懊恼买不进去的股民,周五反过来感谢自己没有买进去,免去了一顿操作猛如虎,到头变成二百五的痛苦。

海南自贸港封关的板块回落更快一些,周四整个板块接近10%上涨,周五疾速回落接近4%。然后接棒的手,给了周末召开的世界人工智能大会,周五光刻机、GPU、多模态板块开始发酵。

表. 结构性行情

(数据来源:香帅工作室测算)

结构性牛市行情里面,被动跟着全市场是稳妥的、容易的。但是反而跟到了板块上,节奏踩错,其实亏钱比赚钱容易。因为重大利好虽然明确带来估值提升,但更容易被股民一上头过度爆炒,T+1交易制度下,第二天加速出货,就很容易看到亏钱效应。

2. 资金涌入加剧,“水”多

资金对A股的加速涌入各有各的理由——有政策性改革的理由,比如险资在增配权益政策改革;有慢牛行情下的赚钱效应,从4月低点到现在,大盘录得20%涨幅;也有政治风险的考虑,有部分特朗普不确定性下的资金回归。不管是什么理由,涌进来权益的钱确实变多了:

给大家看一组数据:

险资明显增配权益,7月以来举牌4次,今年以来举牌共计23次,超2024年,超2021-2023年总和。(注:险资举牌是指保险机构持有或者与其关联方及一致行动人共同持有一家上市公司已发行股份的5%,按照相关法律法规规定,在3日内通知该上市公司并予以公告)。

私募保持较高活跃度,新增备案规模超过两位数。据中基协最新发布的数据,2025年6月,新备案私募基金数量1540只,新备案规模500.57亿元,私募证券投资基金1131只,新备案规模299.83亿元,同比125%。

散户加速涌入。近四周题材类ETF明显净流入,近四周科技、周期类ETF净流入分别达到223亿元、149亿元。据Wind资金流向统计,小单金流入近四周每日基本都在50-400亿之间,其中近一周流入加速,7月22日小单流入322亿元,7月23日小单流入397亿元,散户的情绪相当强烈。

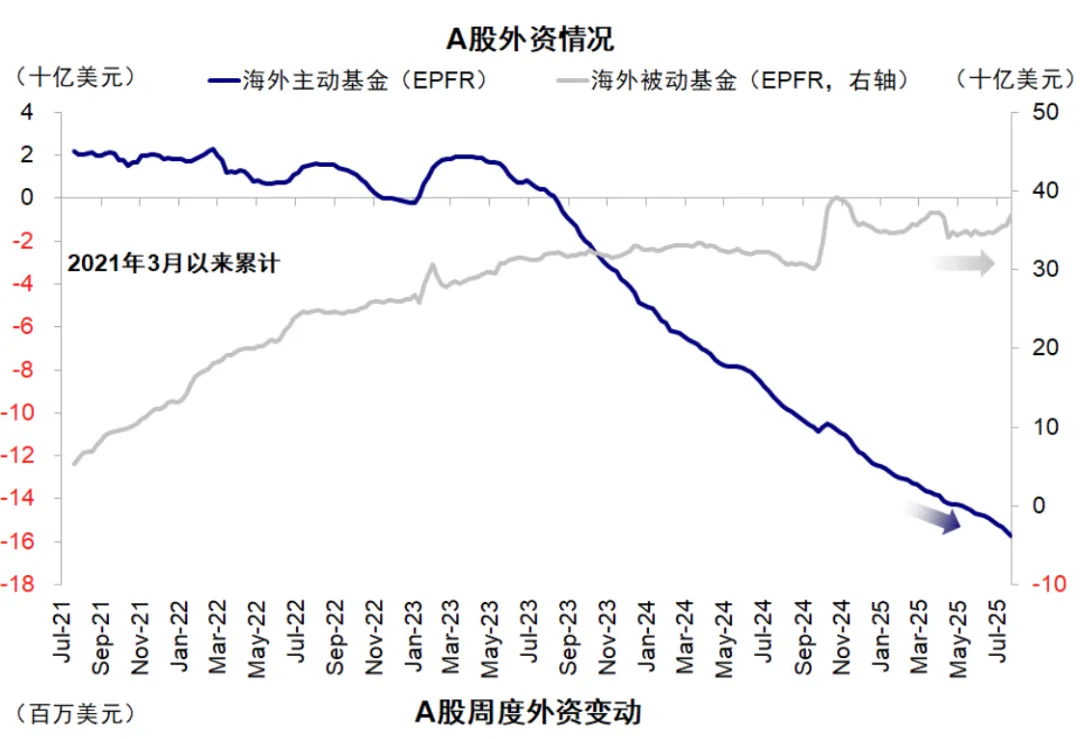

外资,尤其被动外资加速流入。据中金公司统计,被动外资流入激增,上周创下去年10月初以来的最大单周净流入。A股流入13.2亿美元(前值1.0亿美元),港股和ADR流入18.5亿美元(前值4.8亿美元)。

图. 外资流入A股情况

(数据来源:中金公司)

3. 未来的关键

大盘从2021年3700点走来,虽然现在就言市场情绪过高,有些没有格局。中美摩擦了几轮,至少从宏观和行业数据上,中国经济的韧性、创新的实力(DeepSeek、创新药、军工、半导体)都超过了外资以及我们自己对自己的预期。机构间问了一圈,两周前的踟蹰不前,犹犹豫豫,到了这周,在市场昂扬的情绪中,变成了相信韧性、相信牛市。三观随着阳线阴线改,古之人不余欺也。

但是,从雅下工程以及海南自贸区板块易破、或更准确地说持续时间不长的表现来看,新造结构性利好是容易的,保持持续向上是有难度的——首先,叙事本身需要保持流行度,不断有新的市场参与者认同,有新的大资金持续流入;其次,需要有新的事件、政策或者基本面数据的持续验证,为叙事提供强事实支撑;最后,需要形成叙事与股价之间的正反馈循环机制,即叙事推动股价上涨,股价上涨又进一步强化市场对叙事的信心。

如果要牛市持久,避免结构性水牛行情左右手互博,流动性和基本面指标共同全面改善,关键还看重磅宏观政策的推进对基本面和预期带来的改善。市场情绪短期再强,也还是需要催化剂或者基本面数据支撑,哪怕只是结构性的持续利好事实。当然,最短期的关键,还是本周的中美经贸会谈成果。不管有没有实际的影响,但总归是多了一个创造叙事的温床。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}