01

阵痛期:物价低迷,无利润繁荣

今年上半年的宏观经济数据,像一位表面看起来健康但体内有慢性炎症的病人——一方面,生产、销售、GDP增速这些指标看起来不错。另一方面,一旦检查物价、利润这些核心指标,就会发现问题重重。CPI、PPI、企业利润增速,甚至部分PMI价格分项,都表现得差强人意。5月工业企业利润同比-9.1%的转负(前值为+3.0%),已经明确诊断出这是一场“无利润繁荣”病症。

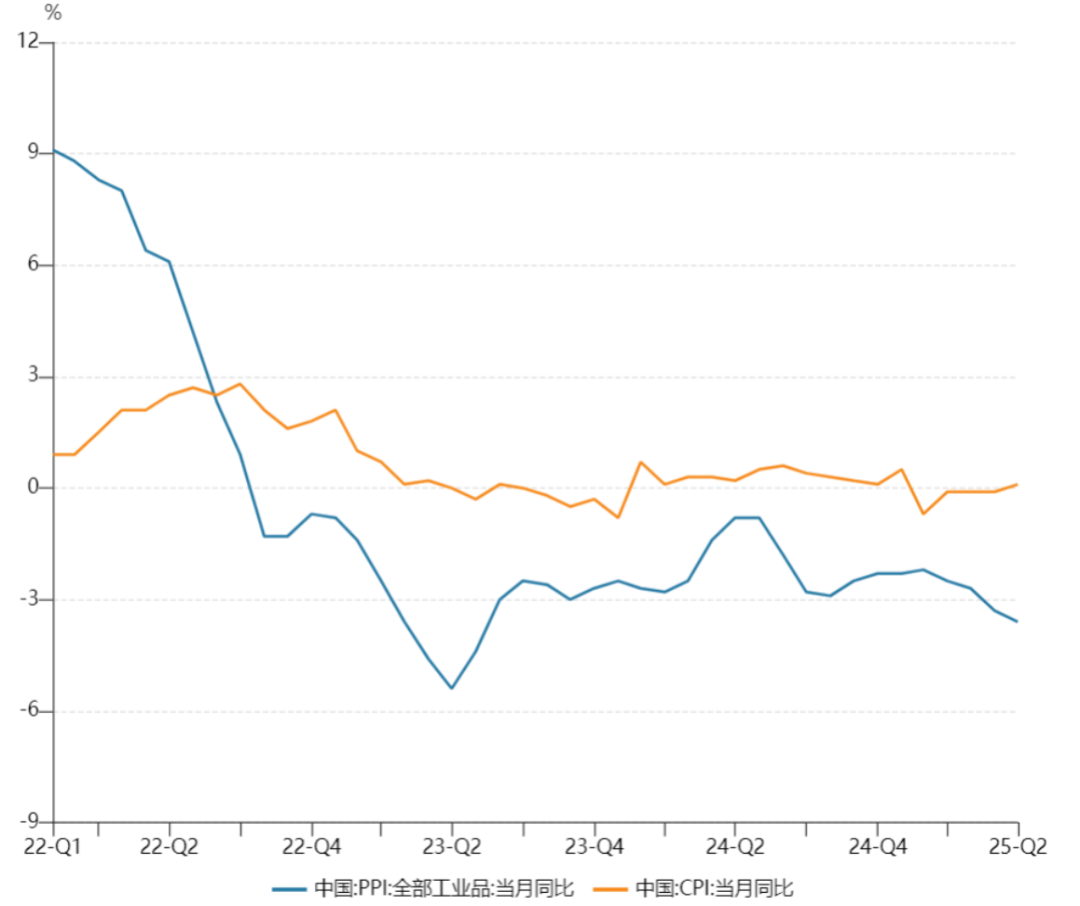

这种物价走势的低迷,在6月PPI读数中,表现得更加淋漓尽致。6月PPI同比-3.6%,环比-0.4%,同比增速创下近两年新低。细分数据显示,黑色金属和水泥价格跌幅明显,纺织品、消费电子等出口导向型行业价格承压。这些读数的背后,反映的是房地产调整与基建投资不足带来的产业链困境,加之外需疲软,导致供给过剩与需求不足的双重夹击。

居民侧CPI虽终于在6月转正(+0.1%),但改善幅度有限且基础不牢。本轮回升主要受食品价格季节性反弹拉动,猪肉价格同比上涨8.5%,鲜果价格同比上涨6.1%,能源价格的拖累也有所缓解。核心CPI同比升至0.7%但环比持平,表明非食品领域价格虽有局部改善,但整体消费动能仍显不足。农业农村部高频监测数据显示,7月上旬猪肉价格环比已开始下行(-0.1%),蔬菜价格同样下跌(-1.2%),预示CPI改善势头可能难以持续。

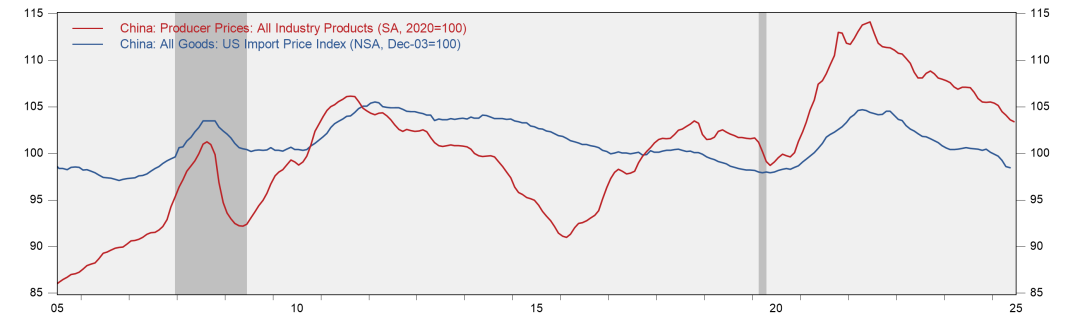

上周有一张图广为流传(见下图),蓝线是中国出口到美国物价指数,红线是中国PPI。按常理,贸易摩擦加征关税后,出口美国的商品价格应该水涨船高,但实际情况却是出口物价依然稳中有降,和PMI物价分项数据走势一致。这就像病人为了维持日常活动,不得不透支自己的身体机能一样——一方面,依靠PPI的持续下行降低成本,另一方面,企业间不断压缩利润空间,通过“以价换量”的自我消耗来维持、占领市场份额。

02

供给侧改革决心

值得注意的是,价格水平和利润的持续低迷,已经引发决策层高度重视。但是,政策重心明显在供给侧。

7月1日,中央财经委员会专题研究“综合整治内卷式竞争”问题。随后,工信部组织14家光伏行业企业及光伏行业协会召开座谈会,多家龙头企业公开表态“反内卷”并宣布减产计划。近期,钢铁行业多家企业陆续确认收到减排限产通知。

自去年7月以来,通过行业自律形式解决恶性竞争的尝试不断。去年7月,比亚迪与吉利围绕“内卷”的公开争论将这一问题推至风口浪尖,最终引发政治局会议关注,首次明确提出“要强化行业自律,防止‘内卷式’恶性竞争”。

在物价低迷、企业利润下行的背景下,决策层似乎准备采取更为直接的干预措施,推动自上而下的供给侧改革,而不仅仅市场化地停留在行业自律层面上。虽然目前已涉及多个行业,但具体的执行方案尚未完全确定。看起来反内卷、去产能可能会2025年下半年成为政策的主要着力点。

应该很容易感知到,当前和2016年开始的去产能供给侧改革背景,有显著的差异。现在的问题不仅是供给侧的,还有需求侧的问题。当前物价低迷的压力不仅源于产能过剩,也受制于持续疲弱的内需、不稳定的外需影响。从当前经济数据看,虽然短期专项整顿可能对通胀形成一定支撑,但如果无法从总量上提振家庭收入和消费能力,价格回暖前景可能依旧不明朗。

03

结构性重估

不过,市场对中央财经委员会治理内卷问题的政策导向,已经做出了积极反应。上周市场延续回暖,上证指数成功突破3500点关口。虽然基本面尚未出现实质性改善,但估值层面已开始重估。

仔细观察就会发现,这次的回暖主要集中在供给侧改革预期受益的板块,股价的回暖呈现明显的不均衡性。房地产行业上涨6.1%,钢铁上涨4.4%,建筑材料上涨3.3%,而其他领域表现则相对平淡。

整体看起来,资本市场对“反内卷”供给侧改革政策的反映,目前更多是情绪和预期方面的催化剂。市场在连续的低迷和连续的外部冲击中,期待了已久,人心思涨。对于一些做波段的投资者,7月政策月确实很值得期待。一些外资交易台的资金流向显示,部分资金蹲到了“出货”点,以净流出为主。

短期内,博弈资金推动了一定的估值修复,但供给侧改革这类的主题交易通常持续时间有限,能否演变为趋势性行情,关键在于后续企业ROE等盈利指标是否能有真正的改善。仍需观察产能是否真实退出、价格是否止跌企稳、盈利指标是否稳步改善。否则,“反内卷”更可能是一轮以政策为导向的短期交易机会,而非一场估值重构的长期行情。

整体来看,投资者似乎不应过度乐观。贸易摩擦的不确定性依然存在,房地产市场疲软迹象重现,投资增速仍然偏低。更重要的是另外两个方面:一方面,供给侧改革政策的推进,在降低短期出台更大幅度逆周期政策的概率。另一方面,供给侧改革虽然有助于解决供需失衡和通缩压力,最终可能提高企业利润,但代价可能是制造业内部的不平衡分配。毕竟市场的“蛋糕”就那么大,部分企业被迫退出市场,意味着某些群体的收入和资产负债表将不可避免地受损,结构性问题可能更加突出。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}