最近的A股和港股,在颤颤巍巍中突破僵局,创下阶段性新高。

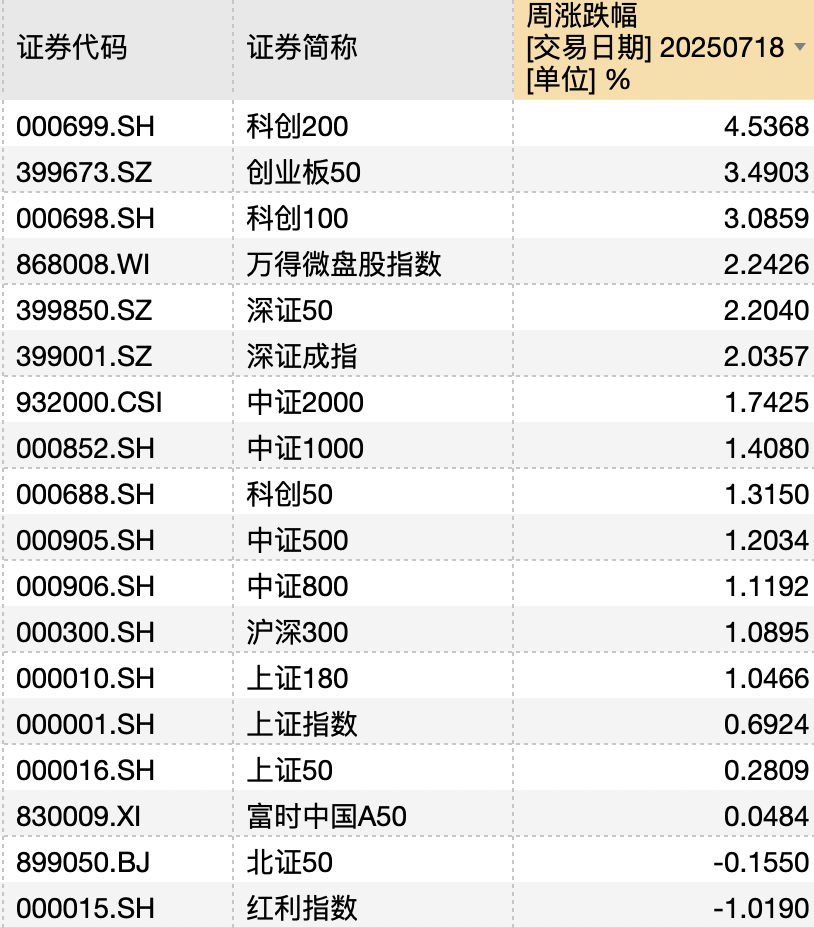

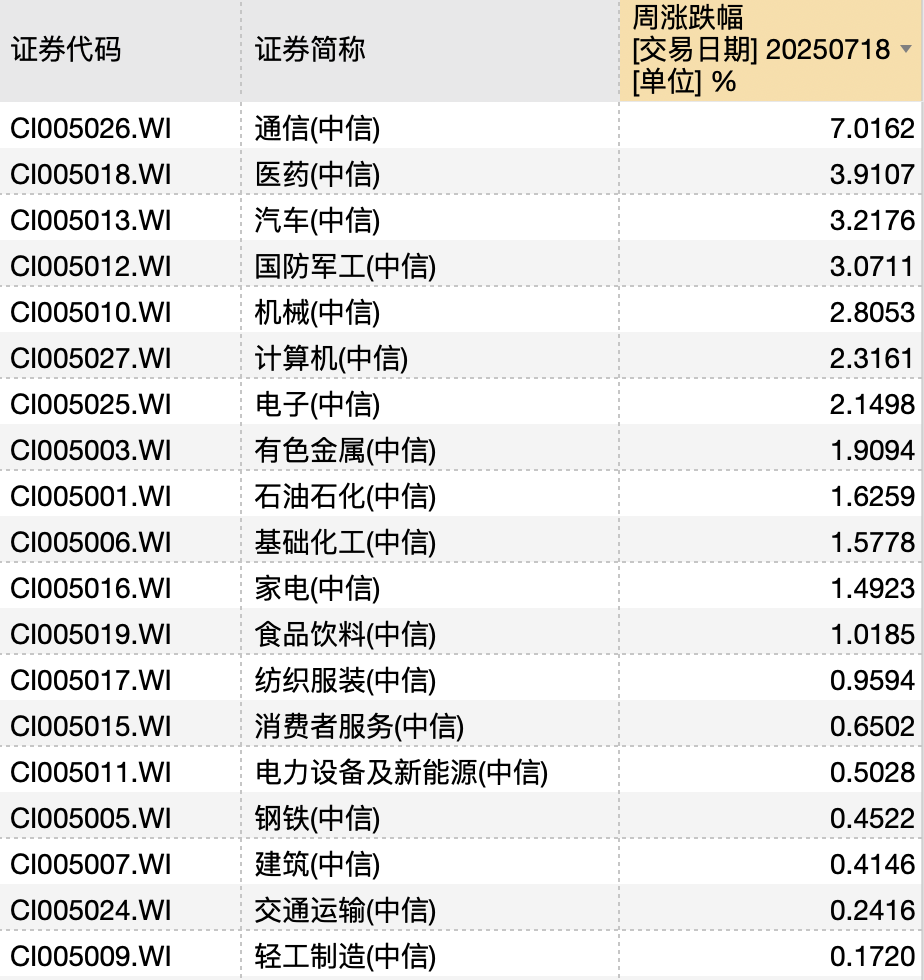

上证指数站上3500点,中证1000指数在4个月后,重新站上6500点,科创200指数周内涨幅接近5%。还没等本月重磅会议的政策出炉,权益指数已经纷纷破局。细看板块涨跌幅,通信、医药涨幅靠前。和利好、成长板块的高涨幅表现相形见绌,高息红利股被抛弃大跌。

图. 上周主要股指表现

可以看出来几点端倪:

1. 中美贸易摩擦进入暂时的“大缓和”期。

在美国与欧盟、墨西哥、东南亚多国撕扯期间,中国意外进入一段短期的“大缓和”期。7月12日,特朗普发出两封关税威胁信函,称自8月1日起对从欧盟、墨西哥进口的商品分别征收30%关税,后续摩擦不断。与此同时,特朗普软化对华语调(softens tone on China),缓和针对中国的对抗语气(has dialed down his confrontational tone with China)。

A股通信板块的暴涨,是这个大缓和期的注脚。在英伟达CEO黄仁勋访华期间,借央视总台采访,他宣布了好消息——特朗普政府批准英伟达向中国销售H20芯片。黄仁勋赞扬中国的AI实力、制造能力,但内心最开心的,应该是美国政府终于松手,H20作为英伟达的上两代芯片,终于迎来去库存曙光。A股相关产业链个股也迎来春天。

能够相信缓和期持续吗?实际上,特朗普暂时的对华缓和充满了不确定性,根本没有稳定的互信互荣机制存在,只能边走边看。

一方面,可能只是暂时矛盾转移,或者暂时策略性缓和。他很大可能性只是把矛盾的焦点从中美贸易冲突上面挪到了与其他主要经济体的谈判上,亦或可能是为了压低通胀读数压力的策略。另一方面,最近我国外需继续受损的影响,一方面可能来自美国与其他经济体签订合约的对华围堵条款中;另一方面,特朗普已经在为新一轮232关税或者301关税做准备。其中,232关税针对特定行业的调查(涉及木材、铜、半导体、医药、卡车、关键矿产、商用飞机与发动机零件等行业)已处于启动状态,比如美国可能在8月1日前对进口药品和半导体加征关税。

2. 结构性估值利好:经济韧性、创新韧性叙事。

很多人、很多企业都有微凉的体感,但和部分个体的体感相反,最新公布的一批数据中,展现的是中国经济的韧性叙事,包括基本面和创新前沿的韧性。

二季度GDP5.2%。出口、工业增加值几个数据口径上边际改善,加上关税政策缓和“抢出口”效应,我国6月出口增长+5.8%。同时在国补政策托底刺激下,消费录得5月+6.4%,6月+4.8%的增速,不算低。但房地产投资、民间投资、企业利润、物价数据仍然偏弱。

不管怎么说,数据显示了经济基本面的韧性。另外,多个领域的创新叙事也不断传来好消息,带来多个板块的结构性重估(暴涨)机会。比如上周,A股医药板块+3.91%,创新药板块+8.24%,港股医药生物板块+10.3%,该板块位列当周港股板块涨幅第一。中国创新药板块的上涨主要还是炒作创新叙事下的出海增长点,几十家巨头纷纷拿到新的海外授权的小作文在坊间疯狂流传。公司个股期待上涨的叙事,股民也期待上涨的叙事,在创新药板块的研发创新实力,给中小票股价“上膛”弹药。

股价反映了对经济韧性与创新韧性的重新定价,但这种行情是否能够脱离阶段性“炒作”的魔咒,是否能够持续呢?

在《钱从哪里来6:叙事之年》中,我们曾提出几项关键标准。首先,叙事本身需要保持流行度,不断有新的市场参与者认同,有新的大资金持续流入;其次,需要有新的事件或者基本面数据的持续验证——最新披露的中报可能需要为叙事提供强事实支撑;最后,需要形成叙事与股价之间的正反馈循环机制,即叙事推动股价上涨,股价上涨又进一步强化市场对叙事的信心。

3. 乘风政策月,保持谨慎

政策月有很多期待的东西,近期不断有政策利好出台,一天一个好消息叙事涌动。比如中央城市工作会议部署的进一步落地,比如周末总投资额1.2万亿元的雅下水电工程开工。很适合会做政策叙事波段的朋友。

但是,在全市场情绪激动的时候,也许可以稍微谨慎一些。贸易摩擦的不确定性依然存在,外需侧随时可能新增扰动;房地产市场疲软迹象仍在没有见底。

更重要的是另外两方面:

一方面,二季度数据上的强现实,加上反内卷政策对价格和利润数据低迷的治理,短期更大幅度逆周期政策出台的概率会进一步下降,可能给权益市场带来逆风。

另一方面,当前股票定价中,更多的是结构性叙事行情,他们都需要强现实,哪怕是短暂的数据验证或催化剂,来进行支撑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}