今年的港股热闹非凡——2025年港股日均成交额高达0.25万亿港币,达到历史新高。和2020-2024年日均成交额0.10-0.16万亿区间相比,今年活跃了一倍多。短短数月,餐饮界的“雪王”蜜雪集团、医药界的“药王”恒瑞医药、新能源界的“宁王”宁德时代在港股登陆,港股热热闹闹地迎来一家又一家行业新贵,吸引全球长短线增量资金配置。

港股似乎还是那个港股——和三年前相比,前十大权重股中,盘踞的仍然是金融能源+互联网巨头,阿里腾讯、工农中建、汇丰、中石油稳坐前十。

港股似乎又不是原来那个港股。今年全球资金交易DeepSeek引爆的中国AI叙事,主要在港股交易。港股长期以来地产+金融为重的调性,也慢慢地有了变化,科技巨头们正在这里汇聚,港股当前科技+消费巨头的市值占比较十年前提升一倍,占比达到四成(今年高峰时占到五成)。

虽然短期内港股股价震荡,特朗普反反复复,对港股风险偏好和盈利预期形成扰动。比如6月2日港股开盘,恒生科技就在特朗普发飙的威胁下,最低下探了2%,较5月12日中美联合声明发布当日累计回调了10%。但是如果把视角稍稍放长,港股发生的一些结构性变化,正在提示一些配置机会(提示:配置机会需要考虑合适的价位,可以提高关注,不用选择即刻上车)。

01

港股逐渐成为中国科技龙头配置高地

5月初我们工作室去硅谷调研,重要结论之一,是中美AI模型差距没有那么大。虽然同行的老哥在拉榜单和同行评价之后,仍有迟疑——“DeepSeek真的那么厉害吗?”,但是从性能、行业应用交叉验证,中国AI技术的实力确实跻身世界前列。

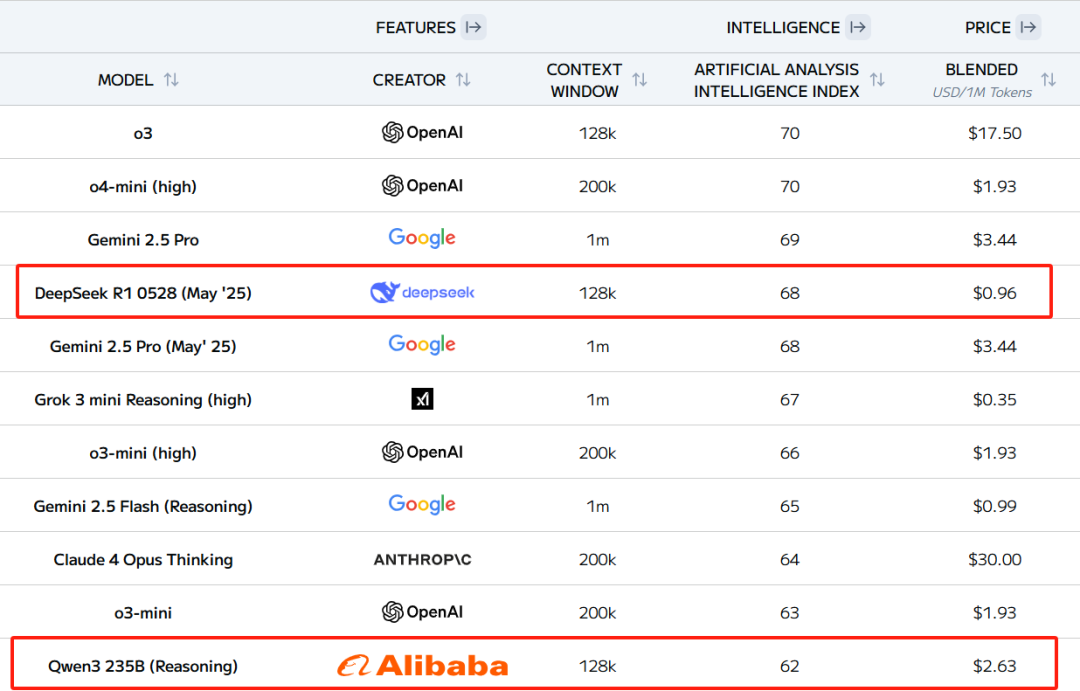

在最新的排名中(如下图所示),位列前面的有两款中国的大模型,一个是DS,一个是阿里的千问,其中DS属于智能性能表现优秀、成本还节省的合体。4月初,李飞飞联合斯坦福大学发布的《2025年人工智能指数报告》结论也是,中美模型性能差距近乎持平。2024年开发40个值得关注的模型,中国为15个。在MMLU和HumanEval等关键基准测试中,中美模型性能差距从2023年的两位数缩小至2024年近乎持平。

图. 中美模型最新表现评价

数据来源:Artificial Analysis

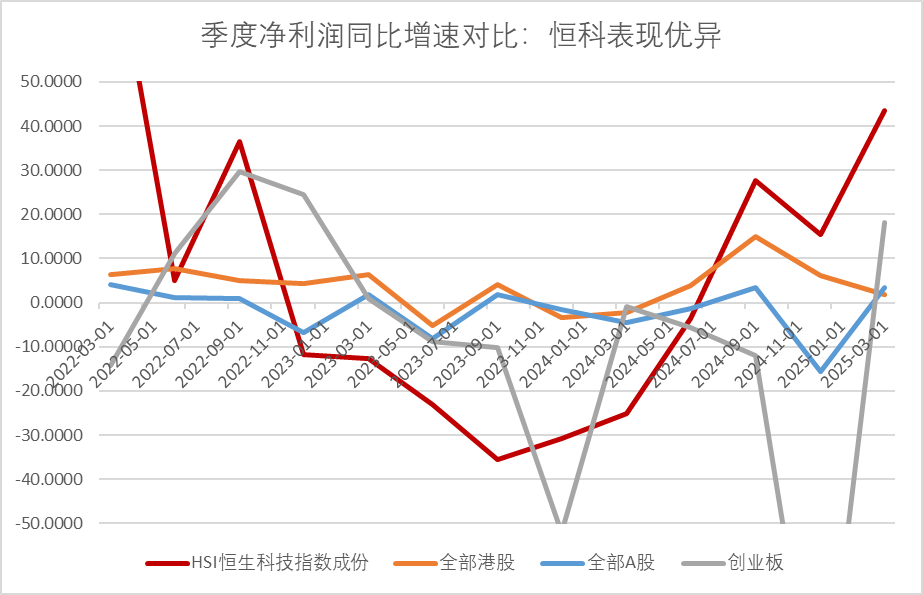

如果说AI是下一代科技革命的必然趋势,港股几乎可以肯定是这个趋势的配置高地。腾讯、阿里、小米、美团、网易、比亚迪、京东、中芯国际这些公司均涉及AI产业链的相关业务,从模型开发,到算力基础设施,到商业应用,到终端生态,在港股,尤其恒生科技板块上面,几乎都没有缺位,剩下的只是价格高低问题。从当前的基本面表现来看,恒科的净利润增速也保持高位,最新季度同比增速高达43.57%(如下图所示),仍然在持续改进。科技巨头利润的繁荣,和港股整体以及A股大多数股票,形成鲜明对比。

数据来源:香帅工作室测算

不过,港股吸收科技龙头的这种地位,也不是一蹴而就的,经历了常年多次的改革。从2018年开始,香港联交所就开始连续推出多项重磅制度改革,推动港股改革。当年,港股市场允许未有收入的生物科技公司上市,标志着对新经济企业包容性的提升。同年,港股市场开放同股不同权限制,以及接受部分企业在当地进行二次上市。很多优秀的中概股科技龙头企业面临中美摩擦不确定性“除名”风险,而港股市场已经在多次变革中,准备好了迎接中概股回归上,消除所有障碍。

02

吸引战略性长资金配置

从资金配置思路上,港股逐渐对一些长钱具有吸引力,这里面有两条主要线索。

一方面,是“比丑时代”,外资、大体量资金对抗不确定性的“栖息地”。特朗普天天左右开工,美元资产震荡,对一些国际长钱来说,尤其大资金体量的主权基金、养老金,确实有分散配置的需求。从经济体体量和上文提到的,确定性增长的角度,港股都有一些优势。

5月20日宁德时代的IPO中,可以管中窥豹——宁德时代IPO簿记建档需求中,有约20%来自主权财富基金及长线基金。配售结果中,海外机构占比极高,国际机构配售占比高达92.5%,其中高质量的海外机构齐扎堆,包括中东主权财富基金(科威特投资局)、橡树资本、Pinpoint、Perseverance、UBS、RBC等等国际顶尖资产管理公司。

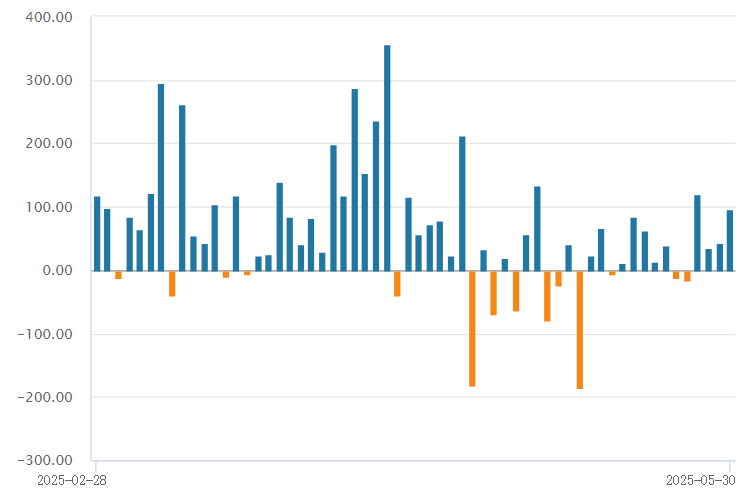

另一方面,我们自己的内资也在港股配置上发力,南水的长钱、短钱在爆买港股。与外资的持续流出相反,南向资金加速流入港股,2024年至今南向资金累计流入超1.3万亿元,2025年一季度历史性净流入4113亿元。南向资金在港股的交易量占比,已从去年的不足15%增长一度超过30%的水平。

图. 近60个交易日的南向资金净流入港股情况

来源:Wind,香帅工作室

我们看到近期一些数据的支撑:

(1)主动偏股公募基金产品2025年初以来,对港股增配资金规模大约在1000亿人民币的量级。从这些基金产品重仓股的变化中可以看到,港股在基金资产中的占比较2023第四季度6%,提升至2025年第一季度13.5%。

在我国披露持仓的1010家主动偏股基金产品中,2025年第一季度有203个的第一大重仓股是港股公司,上一季度仅138个。其中,港股的腾讯公司,是84个主动基金产品的第一大重仓股,有24个基金产品刚刚把A股标的(贵州茅台、人福医药、工商银行、海光信息等),新换到腾讯上面。在2025年一季度,有8家基金产品把贵州茅台、美的集团、寒武纪第一大重仓股,换仓为港股的泡泡玛特。

(2)我国保险资金对港股配置规模也不小,2025年年初以来的增量粗略估计在千亿规模。在政策鼓励保险资金加大权益类资产配置的背景下,港股作为优质资产的代表,多家保险公司已明确表示将提高港股配置比例。例如新华保险明确表示,将提高港股配置比例,并联合中国人寿等机构设立鸿鹄基金三期,以发挥保险资金的长期投资优势。

(3)港股通ETF被动股票基金增量规模也不小,年初累计流入约600亿元。但被动基金的流出流入主要还是跟港股自身的表现有关,港股大跌流出也多,短期内具有不确定性。

03

估值性价比

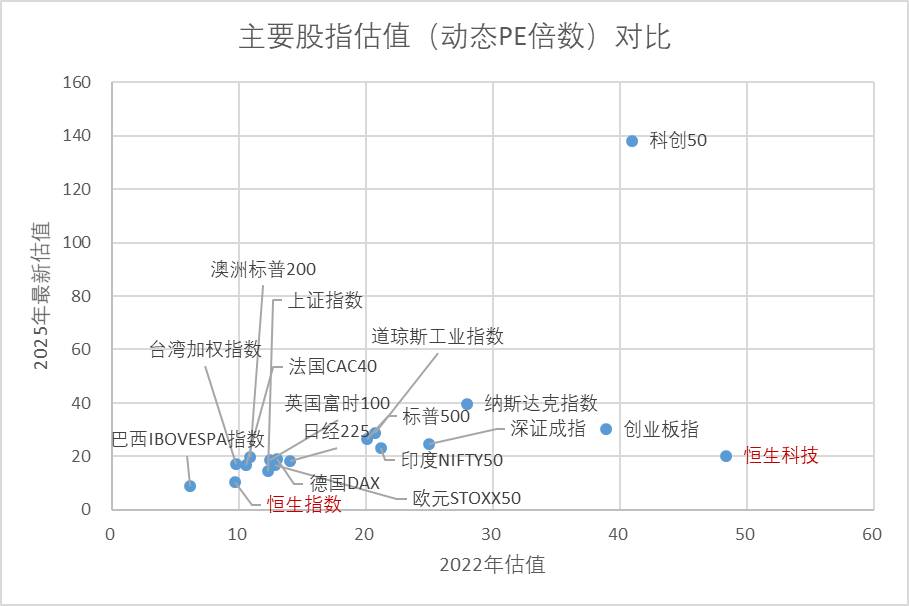

虽然这些变化在悄悄发生,年初以来DeepSeek催化的资产重估行情演绎之下,恒生、恒生科技成分股股价在波动中上涨了一轮,估值迎来了修复。但是从横向对比的角度,港股资产还是有性价比,还是便宜,属于全球的洼地。

来源:香帅工作室

当前恒生指数动态PE是10.4倍,低于上证指数(14.5倍)、标普500(26.5倍)、日经225(18.3倍)。这与港股地产、金融股票比较集中,有一定关系。但看到恒生科技指数,虽然集聚了中国科技的龙头,有很强的成长属性,但动态PE也只有20.2倍,低于其他科技类指数如纳斯达克指数(39.7倍)、创业板指(30.2倍)、科创50(138.0)。从历史纵向的角度,恒生科技指数的动态PE也处于历史偏低位置,处于均值-1倍标准差水平附近(注:标准差计算区间为3年)。

不过,便宜的性价比并不是最重要的理由,俘获中国最好的科技巨头增长潜力,乘风周期性的资金配置动力,是更为重要的理由。虽然短期内,港股的扰动仍存——特朗普对等关税政策反反复复;我国内部经济基本面,尤其价格端、利润端的压力尚存;港股行业层面也有一些扰动,例如近期比亚迪宣布年内第三次降价,引发汽车行业利润率压缩恐慌。

但是如果把视角稍稍放长,港股发生的一些结构性变化,正在提示一些配置机会,可以提高关注。不过需要注意的事,配置机会需要考虑合适的价位,不用选择即刻上车。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}