上周,A股指数再次在3000点左右震荡,最低3013.86点。俗话说,问题的关键,在于关键的问题。关键的问题是什么呢?

1

地产企稳了吗?

517房地产新政,被媒体和市场解读为“史诗级利好”,刺激力度空前。后续20省市超八成城市进行了快速落地跟进,调降首付比例、房贷利率。

在给大家一些线索之前,不妨请你来投个票——

517新政之后,随着购房限制几乎全面放宽,首付要求、房贷利率创新低。看起来,新闻标题比市场热,动不动就是“日成交同比超三成、四成”的消息,令人振奋。资本市场参与者一致看多房地产企业的起死回生。专家们的观点,多是短期内带来稳定房价的政策面利好,还有更多政策正在酝酿之中、落地之中,总体以看多为主。

似乎情绪面不需要悲观了,只等购房者买买买就好了。但事实是怎样的呢?

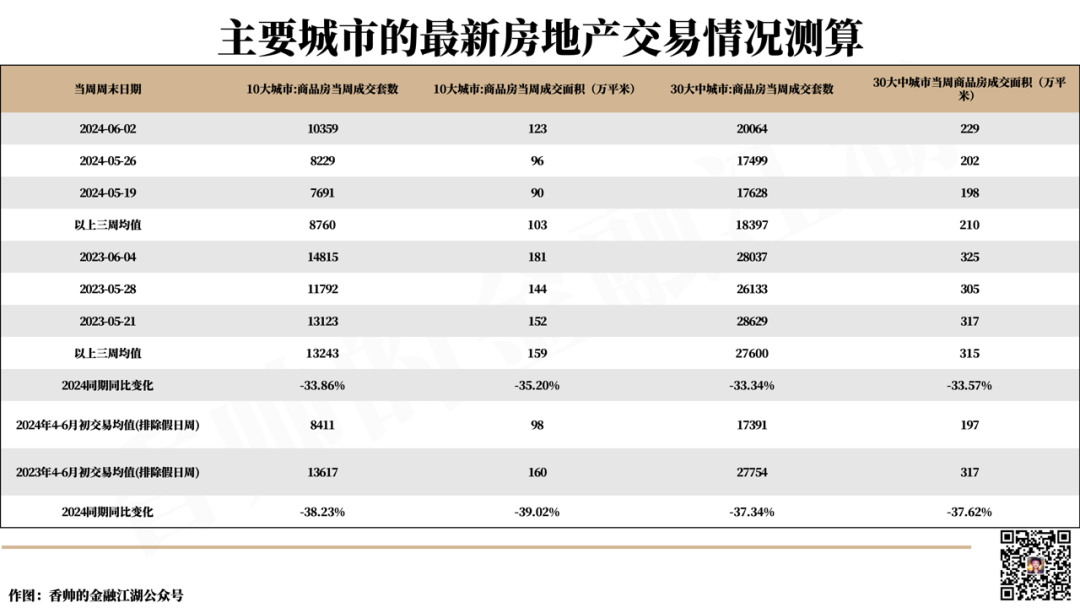

尽管个别城市个别区县,确实不乏火爆景象。但如果测算一下公开口径的房地产交易数据,从大范围数据来看,答案是否定的,暂时没有明显企稳。

我们测算了两个口径的房地产交易数据,一个是最近三周的10大城市、30大中城市成交情况,另一个是4-6月初的情况。可以看到,两个口径的指标相比去年同期,都有三成以上的缺口。去年同期,10大城市的成交套数当周值在1.3万套左右,成交面积在150万平方米左右。30大城市的成交套数当周值在2.7万套左右,成交面积在300万平方米左右。

但是今年,缺口均有三成以上。直到最新一周,缺口仍然较大,仍然未恢复至前期水平。

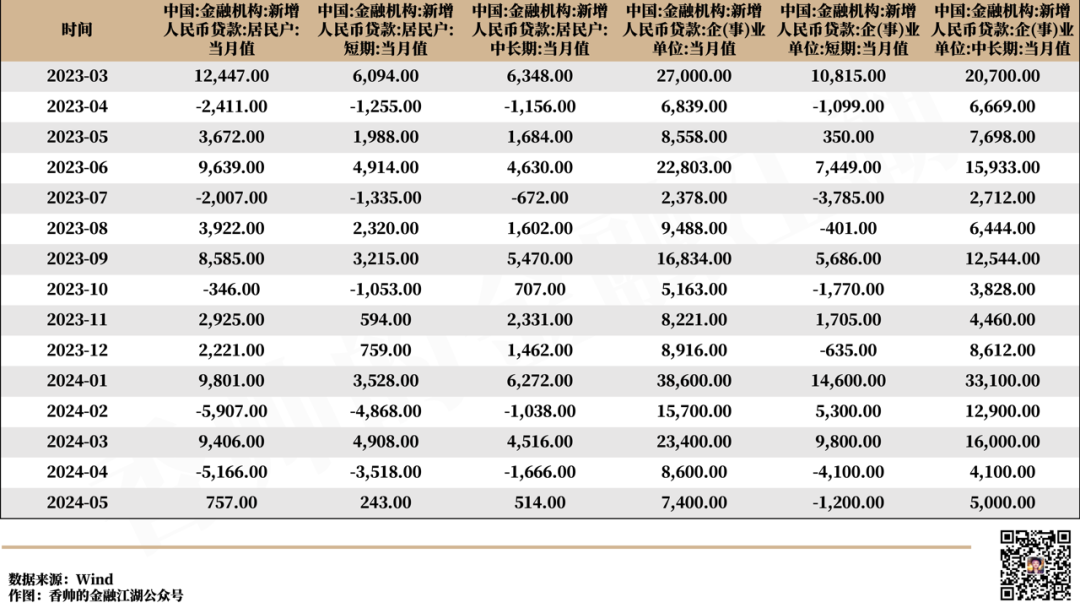

从最新出炉的5月宏观金融数据中,也可以观测到一些端倪。

一方面,居民中长期贷款仅新增514亿元。居民中长期贷款主要就是住房抵押贷款,和地产交易情况挂钩密切。从环比变化来看,居民中长期贷款已经有了很大程度的环比改善,但看绝对水平、同比变化,它仍然反映了偏弱的购房需求。有人可能会杠,517新政以来,最后也就留了一旬的时间给买房们。但这个信贷数据的变化,至少反映了目前没有很强的购房需求情况。

另一方面,M1增速创历史新低,-4.2%。长期以来,商品房销售,是居民存款向企业存款,尤其活期存款转化的重要动力。M1派生功能急剧下降,说明地产销售的持续偏弱。

从我工作室监测的购房意愿上,感觉类似。

购房意愿也是较为前置的地产行业指标,我一直有做一个追踪。在6月3日发送的在线投票中,共5840位用户参与了投票。当时,各个主要城市已经推进落实了517新政,200多个地级市,有超过80%进一步调降首付比例、房贷利率。

数据显示,有买房意愿的用户,包括无房买房、换房、多套房用户占比为12.83%,换房用户其中的主力。选择不操作和持观望态度的用户,占比高达83.12%,绝大部分人还是以观望为主。

地产政策执行效果充满不确定性,很依赖于现有数据的演化结果。信贷数据、收入端的变化,以及更直接的,购房意愿,是非常重要的前置高频指标。文章一开篇的投票结果,展示了最新的买房意愿结果,大家可以留作进一步参考。

2

最新经济数据表现怎么样?

虽然今年我一直说,看数据没有太多信息量,很多数据存在这样、那样的问题,前瞻性不足。但上周出炉的5月通胀和宏观金融数据,进一步验证了过去一段时间需求端的低迷。这是上证指数再次回到3000点,另一个重要的原因。迷茫中的市场,再一次找到了“不爱”的证据:

6月12日,统计局发布的通胀数据显示,2024年5月份CPI延续低位,同比上涨0.3%,与前值持平,低于预期值0.4%。扣除食品和能源价格的核心CPI同比上涨0.7%,涨幅比上月扩大0.1个百分点。

6月14日,中国人民银行公布数据显示,5月单月新增社融同比多增2.07万亿元,同比多增5132亿,略超市场预期。5月单月新增人民币贷款9500亿元,同比少增了4100亿元,不及预期值10178亿元。5月末,M2同比增长7%,前值7.2%;M1同比下降4.2%,前值-1.4%

通胀数据继续延续低迷态势。到这个月,我国CPI已经连续第15个月,处于1%水平以下了,偏离2%通胀目标太久太远。最近两个月,核心商品、房租、除房租外核心服务价格大体持平,猪肉价格和能源价格略微上涨,对CPI形成支撑。社科院张斌老师团队的朱鹤研究员测算发现,现行CPI口径低估了房租的权重,他们调整测算后发现CPI为-2.6%。价格是反映总需求最直接的指标,算过去算过来,手心手背,都指向当前需求疲弱的迹象。

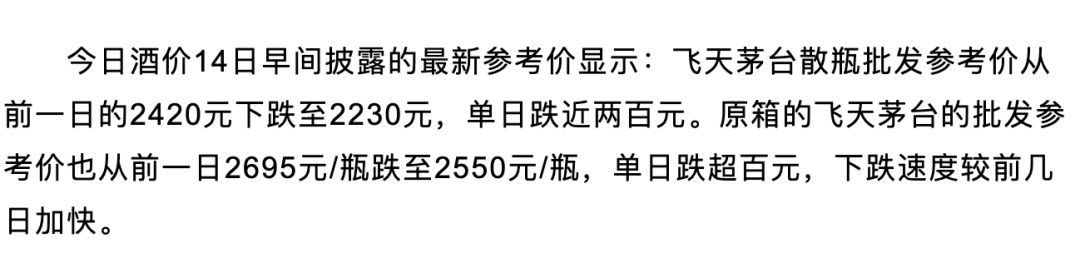

这不,茅台价格也略微崩掉了一下。

最新的端午消费数据,亦显示相同的线索。今年端午假期期间,我国出游人次较2019年增长约14.6%,出游支出较2019年增长约2.6%。呈现出县域旅游火热,强调极致体验、极致性价比的消费趋势。背后的端倪之一,就是钱包没有那么鼓,在省着点花。

社融读数乍看惊喜,5月单月新增社融超过2万亿元,同比多增5132亿,远超预期值,也较上月低迷的数据环比大幅改进。但结构上面看,又是问题满满。

5月这么高的社融读数,主要由政府融资贡献,政府债净融资12253亿,同比多增6682亿。而看到5月新增人民币贷款上,信贷看起来欣欣向荣的景象,又变化了。5月单月新增人民币贷款仅9500亿元,同比少增了4100亿元,大幅不及预期。企业部门、居民部门的贷款需求继续延续低迷态势,居民部门整体仅新增757亿,环比改善,但继续延续较低水平,大家不太借钱购物,更不太敢借钱买房。

虽然有机构分析,说这是在挤水分,防止资金空转。这个说法能解释一部分吧,尤其是企业端。但居民端的水份其实不大,总量数据整体还是反映居民部分低迷的信贷需求为主要涵义。

近期观点基本没怎么变化过,先等等,暂且先观望着吧。翘首以盼一些强烈的“爱”的信号。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}