沃什来了之后,鬼故事开始层出不穷——

黄金白银青铜,都震荡到“跌妈不认”,软件股暴跌、存储暴跌、币圈血洗、韩国股市暴跌......

连A股都没扛住,过去一周,A股缩量回调,市场在亢奋与谨慎之间反复摇摆。

但年关将至,除了估值的起伏外,有一个更基本面的变量值得我们静下来审视——

企业实际的成绩单,究竟怎么样了?

近三千家上市公司刚交出了2025年度的业绩预告。这些预告像是一面棱镜,折射出中国经济在结构转型深水区的复杂光影,三条线索:

盈利在改善,磨底修复中;

盈利靠产品定价权,亏损怪费用成本高;

“反内卷”止步于叙事,“出海”代表实际增长;

01

年报预告第一条线索:

盈利改善,磨底修复

在已披露业绩预告的2958家公司中,

预告盈利的企业共计1093家,占比37%;

盈利同比增速的环比为正的公司共1185家,占比约四成;

这组数据勾勒出复苏的基本轮廓:A股上市公司盈利在持续改善,趋势向上,但基础尚不牢固。

但需要注意的是,整体与中位数之间有巨大差异。以整体法(所有公司利润加总再与去年同期对比)计算,样本公司2025年的盈利增速高达37.3%,较前三季度的14.5%大幅跃升。然而,中位数(分别计算每一家公司的利润增速,然后取中位数值)的增速仅为15.7%。这种巨大的差异意味着,少数巨头的爆发式增长掩盖了大多数中小企业的平庸表现。剔除金融板块后,非金融企业的整体盈利增速更是从14.5%飙升至惊人的249.1%,换言之,盈利修复主要来自特定行业或龙头公司极端表现的拉动,而非普遍性的繁荣。

而市场对经济的体感,则更接近中位数。

当我们将视线投向行业层面,这种“冰火两重天”的景象变得愈发清晰。

从预盈和预增两大维度看,科技制造、消费和部分周期板块共同构成了本轮复苏的主力军。非银金融、有色金属、公用事业等行业在预盈和预增两个榜单上均名列前茅,显示出较强的景气度。

部分行业显示出极致的盈亏分化。比如食品饮料行业就是一个极具戏剧性的缩影。一方面,部分企业享受着高达289%的平均盈利增长;另一方面,另一些企业则坠入-1065%的亏损深渊——这种极致的分化指向行业内部残酷的洗牌与价值链重构。与之相对,纺织服装、钢铁、煤炭等传统行业的亏损则显得“温和”,说明其行业格局相对稳定,或已处于下行周期的尾声。

02

年报预告第二条线索:

盈利靠产品定价权,亏损怪费用成本高

如果说行业分化是结果,那么驱动这些结果的原因是什么?业绩预告中的归因分析为我们提供了线索。

研究显示,盈利与亏损企业的前五大归因因素,完全一致,甚至连排序都惊人地相同。“营业收入/业务规模变动”是左右业绩的首要因素,无论盈利还是亏损,都有超过一半的公司将其列为核心原因。这说明,在当前环境下,增长(或萎缩)本身是决定性的。

然而,魔鬼藏在细节中。在看似相同的归因背后,我们发现了盈利与亏损企业的关键分野:

亏损企业更多受费用侧拖累,盈利企业则更多受益于产品价格上涨带来的利润弹性。

具体来看,“资产/信用减值计提”是第二大归因,但亏损企业受此拖累的比例(43.9%)明显高于盈利企业(38.5%)。这5.4个百分点的差距,背后是大量无形资产、商誉或存货的减值,也是过去野蛮扩张留下的后遗症。此外,“研发/费用投入增加”进入了亏损企业的归因前十,却未出现在盈利企业的榜单中。这或许说明,部分企业的投入并未能有效转化为当期利润,陷入了“增收不增利”的困境。

相比之下,盈利企业的归因中,“产品价格变动”赫然在列(占比17.8%)。在需求弱复苏的环境下,拥有定价权、能够实现价格传导的企业,才能真正享受到利润的果实。

表. 盈利/亏损归因文本分析

03

年报预告第三条线索:

“反内卷”止步于叙事,“出海”代表实际增长

当下的A股市场,“反内卷”与“出海”是分析师报告中的高频词,更是企业在财报中试图向投资者传递的信心与战略。

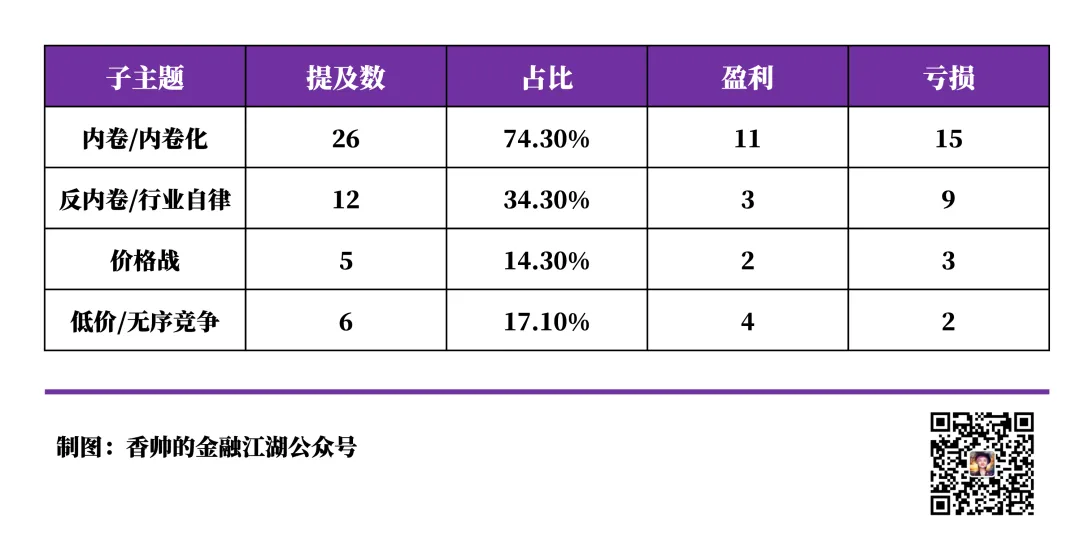

但这两个叙事在业绩预告归因中,“反内卷”的提及率仅为1.2%,且多集中在光伏、化工、电子等产能严重过剩的行业。更值得玩味的是,在提及“反内卷/行业自律”的12家公司中,竟有9家仍处于亏损状态——

数据冰冷,道理朴素:当行业陷入“囚徒困境”,真正的自律协同其实是非常艰难的。政策的引导,市场的自发调节或许已经开始,但从“反内卷”口号到盈利兑现,显然还有漫长的路要走。

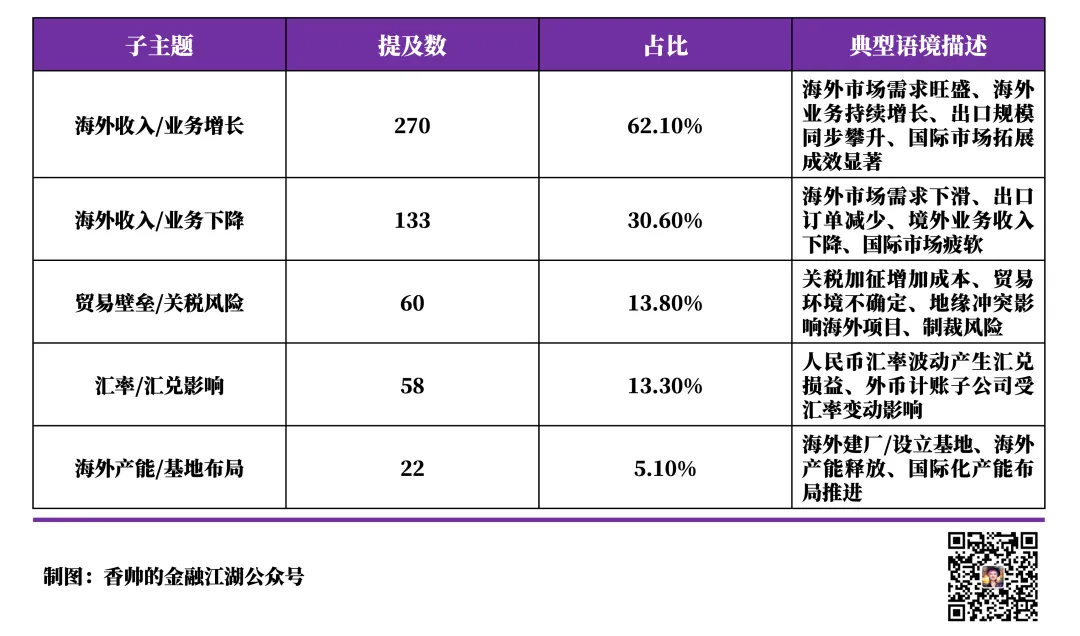

相比之下,出海的故事则要动人得多。上市公司业绩预告的提及率高达14.8%。超过六成的描述是关于“业务增长”的正面信息——“海外市场需求旺盛”、“出口规模同步攀升”、“国际市场拓展成效显著”,这些措辞勾勒出一幅中国企业扬帆远航的图景。但是,这些出海企业中,仍有65%处于亏损状态,说明海外市场的增长固然是亮点,但它可能尚不足以扭转国内市场疲软或自身经营不善带来的整体亏损。

与此同时,另外三成企业的海外叙事则是另一种景象:“出口订单减少”、“境外业务收入下降”、“国际市场疲软”,全球需求的不均衡复苏正在制造新的分化。更值得警惕的是,“贸易壁垒/关税风险”以13.8%的提及率成为出海企业面临的主要逆风,提及该风险的企业中亏损比例高达66.7%。从关税加征到地缘冲突,从制裁风险到贸易环境的不确定性,出海绝非一片坦途。此外,汇率波动(13.3%)和海外产能布局(5.1%)也在重塑企业的海外损益表——前者是短期的利润扰动项,后者则是长期的战略押注。

换言之,「出海」是一个笼统的增长叙事,现实是一张更加复杂的全景图:有人乘风破浪,有人逆水行舟,还有人正在为应对关税壁垒而加速将产能向海外转移。简单的“出海即增长”的逻辑已经过时,真正的考验在于,企业能否在全球供应链重构的浪潮中找到属于自己的锚点。(关于出海和产业重置的问题,香帅《钱从哪里来7》的第二部分有更详细解读)

总体而言,从目前提前看到的A股业绩成绩来看,似乎值得乐观一点——盈利修复在路上。

但值得注意的是,目前展现的并不是一张平铺直叙的盈利修复图,而是优胜劣汰正在加速。

对于投资者而言,这或许意味着需要放弃对普涨行情的幻想,转而以更审慎、更具深度的眼光去寻找那些真正具备核心竞争力、拥有定价权,并能在全球化新阶段中找准自身定位的企业。

接下来一周是节前最后一个交易周,根据目前全球市场的情况和A股上市公司的年报预期,也许值得一个压岁钱的红包。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}