昨晚组里讨论中美会谈双方公告到11点多,早上一睁眼,黄教主的AI春晚又炸了。

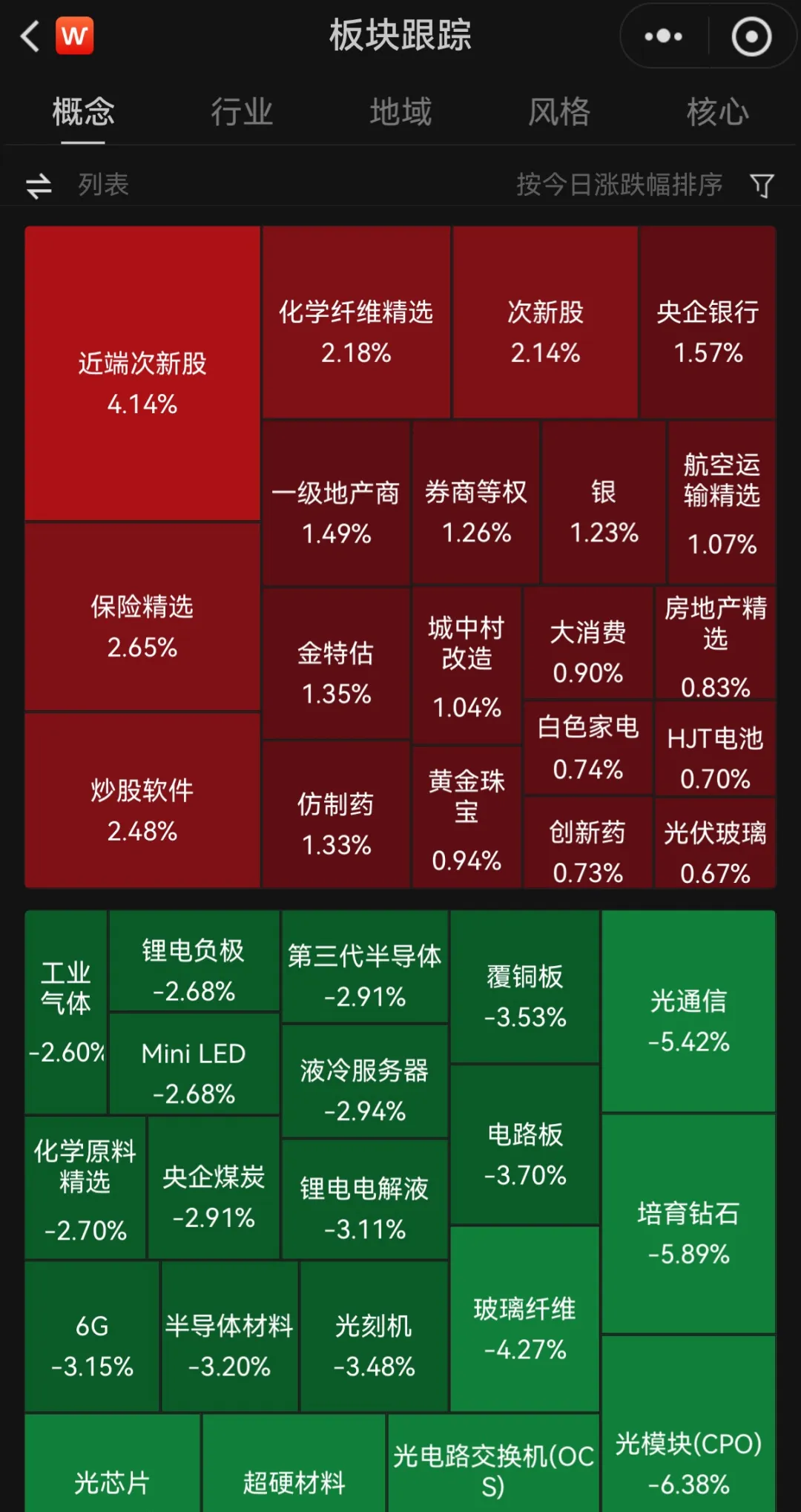

靖靖说,A股光、通信板块,打仗时跌的都没老黄开会惨。笑崩……

一句话总结2026年的英伟达GTC——内容更炸,股价更冷

回想一下,教主每年的GTC都是资本市场的燃料:

2024年点燃光模块、HBM、液冷。

2025年Blackwell掀起算力军备竞赛

2026年这场2.5小时演讲,信息量依然巨大——但市场第一次明显冷静。

万亿美元需求、350倍推理加速、Token分层定价、Agent终结SaaS……每一句单拎出来都足够做标题。结果英伟达盘中最高涨4.31%,收盘只剩1.65%。

光模块没动,CPO链条没动,铜缆也没动。在地缘风险和宏观不确定性压顶的环境里,资金选择克制。

黄仁勋仍然在替整个AI生态链定价。但和往年不同——地缘风险压顶高预期资产。

黄仁勋描绘的AI商业世界,五句话讲完:

未来每家公司给员工的不只是年薪,还有Token预算。 AI Agent帮你写报告、跑数据、做决策,消耗的Token就是新的生产力成本。

传统软件订阅(SaaS)将被Agent即服务(AaaS)取代。 你不再买一个工具然后自己操作,而是直接雇一个AI Agent帮你把活干完。

Token开始分级定价,就像航空公司卖机票。 从免费的经济舱(基础推理)到每百万Token 150美元的头等舱(超低延迟实时响应),按速度和质量付费。

AI不再只是聊天机器人,它在学思考。 新一代推理模型会在回答前反复验证、自我纠错,用更多算力换更可靠的结果——这意味着Token消耗量将指数级增长。

物理世界的AI正在到来。 从机器人到自动驾驶,AI开始理解三维空间和物理规律,不再局限于文字和图片——英伟达把这叫物理AI,也是算力需求的下一个爆发点。

这五条串在一起,黄仁勋想讲的故事很清楚:AI正从技术演示进入全面商业化,而算力是所有环节的公约数。叙事本身没有问题,问题在于市场已经提前把这个故事交易了大半。

会前市场最期待的二号主线是CPO和光互联路线图,这类资产在开会前预期很高。但黄教主给出了一个非常“政治正确”的答案:我们需要更多的铜缆产能,更多的光芯片产能,更多的CPO产能——全都要。这可以理解为技术尚处早期不想押死一边,也可以理解为供应商和竞争对手都在盯着、他必须保持外交辞令。但对交易而言,“全都要”等于“短期谁都不会爆发”。Feynman架构同时保留铜缆和CPO两种扩展方式,进一步印证了这一点。光模块链条的催化只能继续等。

关于英伟达的增长,三个信号值得标记:

黄仁勋说2027财年增长“很可能超过40%”,华尔街预期30%。这比万亿美元更有含金量——直接指向盈利预期上修空间。估值已压缩到偏低区间,如果40%被后续财报验证,当前价位存在预期差。

Groq整合方案比预期更成熟,通过Dynamo软件实现非对称分离推理,英伟达正在把推理从口号变成可交付的分层平台。

Agent终结SaaS的趋势指向企业IT多年期重构,Token消耗增长远不止chatbot场景。

会前机构最大的共识是,短期需求不值得争论,真正的焦点是AI资本开支周期能否延伸到2027-2028年。黄仁勋这次提供了路线图(Vera Rubin→Rubin Ultra→Feynman)、提供了Token经济学框架、提供了Groq量产时间表(Q3出货),但在客户订单的硬承诺和基础设施投资回报率的量化论证上,力度仍然偏定性。大会落在“符合预期”区间:技术路线清晰,商业化颗粒度不够让市场彻底放心。

黄仁勋依然是AI生态最强的叙事者,但在地缘风险压顶、估值需要硬数据来支撑的当下,2.5小时的完美演讲换来的市场反应说明了几件事:

过去两年交易盘习惯的是单一路径押注,所以光通信、CPO这些在他开会前预期很高,但老黄的表述其实给出了一个更理性的图景:现在“远景”(其实也不远,只是不符合交易盘以周/月计算的期限)已经清楚,AI需求在。但现在约束在哪?内存、散热、电力、网络、原材料成本和hyperscaler capex承受力….. 供给侧。

有个投资人说了一句超牛逼的话:“我眼里全世界产业链上到处都是堵点,都是机会”。

翻译一下:巨大需求来了,要建设新城,但建设新城要先旧城改造,这个旧城改造过程中发现到处都有路障,老房,钉子户…..可能拖缓工程进度。但凡能解决这些堵点的都是机会。

我觉得,今天的市场定价,可能更多是考虑短期的地缘政治风险,也更多在定价“交易盘”的预期——这个不难理解,就和AI的这场热恋,在最初上头后,市场会看重密集的兑现,而不是宏大的叙事。

但是,如果从长期配置的角度来看,“美丽新世界”正在从叙事转变成可以落地的大陆——-热恋正走向婚姻。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}