今年以来,抛弃科技为代表的高风险资产,涌向实物资产的交易逻辑已经上演了两轮。

第一轮在年初,由AI变革引起。华尔街专门造了个词叫HALO(重资产、低替代率)。当市场开始担心AI会把轻资产、服务型商业模式全部吃掉的时候,那些又笨又重的传统行业——公用事业、能源、原材料——反而变成了避风港。

第二轮就是现在。不再是需求侧的故事,而是供给侧的物理性断裂——中东冲突升级,霍尔木兹海峡运输风险飙升,原油带着一切实物资产的价格往上冲。市场恐慌性抛售风险资产,原油、化工、农产品全线上涨。

一个更大的叙事正在形成:滞胀要来了。

但滞胀真的会来吗?要回答这个问题,得先算清楚市场到底在怕什么。

1. 提前交易缺口和滞胀

全球每天消耗大约1亿桶原油,其中6000万桶走海运,而这6000万桶里有2000万桶——整整三分之一——必须经过霍尔木兹海峡。翻翻历史就知道这个数字有多恐怖:2008年油价暴跌和2022年市场恐慌俄罗斯断供,引发剧烈震荡的供需缺口不过是每天200万到300万桶。现在面对的潜在断供量是2000万桶,近十倍。

替代方案?杯水车薪。把所有最乐观的选项全部叠加——沙特备用管道约400万桶/天、阿联酋管道约50万桶/天、解除制裁、以创纪录速度释放战略储备——全球满打满算也只能挤出约700万桶/天,每天还有1300万桶的缺口根本补不上。

补不上怎么办?靠价格暴涨强制消灭需求。油价可能需要飙到130美元甚至更高。原油消费直接挂钩柴油、航空煤油和石化产品,需求破坏的本质就是对全球GDP的重创。IMF测算显示:油价均价若到100美元/桶,全球增长被拖累0.5到0.8个百分点,通胀被推高1.5到2个百分点。能源对外依存度越高的国家越受伤——南亚、欧洲、东亚首当其冲。

而一旦物理封锁真正落地,情况会完全不同。预期驱动的交易和实际供需缺口驱动的价格推升,是两条截然不同的路径。后者可能形成物理性的“逼空”走势——封锁时间一拉长,本地库存冗余耗尽,减产、停产等连锁反应接踵而至。更麻烦的是,即便某天宣布通航,运输和炼化产能的恢复也会非常缓慢。

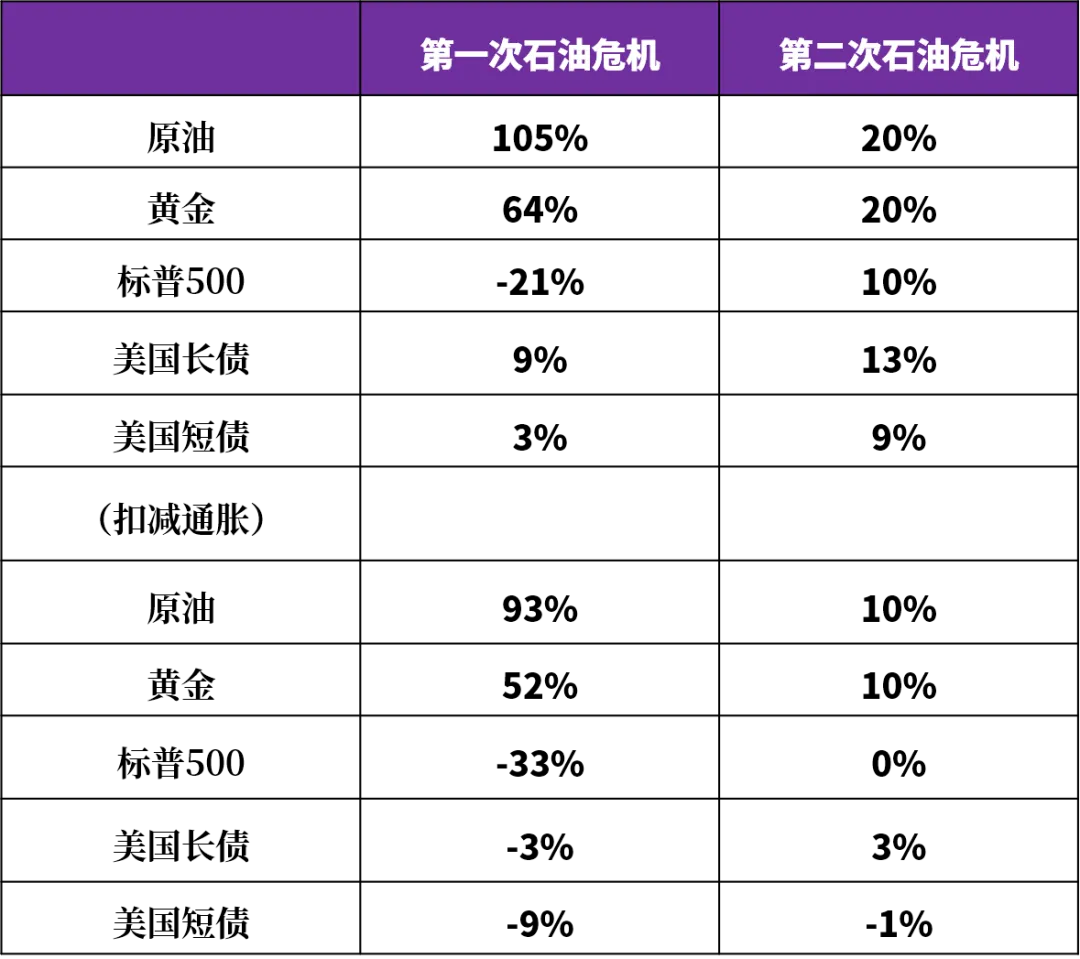

两次石油危机的资产表现是最直接的参考,第一次石油危机中,原油涨了105%,黄金涨了64%,标普500跌了21%;扣除通胀后,标普的实际跌幅高达33%。结论太清楚了——在滞胀环境下,实物资产是最好的防御工具,其他一切都是活靶子。当这个记忆被激活,交易行为就变成了动物性防御:先卖风险资产,再问问题。

数据来源:香帅数字经济研究中心,Wind

2. 会滞胀吗?

不是每次供给缺口都指向滞胀。最近的一次,让很多人撕报告的时候,是2022年。2022年俄乌冲突,油价涨了40%,暴力加息下迅速回落,最终软着陆。1990年海湾战争,油价翻倍后快速回落,美国只经历了短暂衰退。再往前翻,1979年伊朗革命、1991年苏联解体后的出口中断、2011年利比亚内战——每一次供给冲击都引发过滞胀叙事恐慌,但每一次经济都在半年左右消化。

事实上,供给冲击是全球经济的常客,通常在半年内缓解;但滞胀是真正的黑天鹅。两者之间隔着一道巨大的鸿沟。

整个战后八十年,唯一一次跨过这道鸿沟的,是1970年代——核心原因不是油价本身,而是通胀预期彻底失控——居民长期通胀预期跟着实际通胀一起飙到8-9%,形成了“物价涨→预期涨→工资涨→物价再涨”的死亡螺旋:第一次石油危机油价涨3倍,失业率从5%飙到9%;第二次石油危机油价暴涨近200%,CPI干到15%,失业率突破10%。

今天的美国,要重走这条路,首先要美联储不干活。2022年算是一次极端压力测试:CPI冲到9%创四十年新高,但无论是市场隐含的通胀预期还是密歇根大学5年期调查,都稳稳锚定在3%附近。此外,全球能源结构已经有大幅度转型。

中国当前的宏观底色是低通胀、出口有韧性、主要产业处于弱修复通道——离2%的通胀目标尚远,内需仍在爬坡。这意味着即便外部能源冲击传导进来,中国面对的起点和美国完全不同:不是“通胀已高、再加一把火”,而是“通胀偏低、冲击更多被成本端吸收”。从这个角度看,中国离滞胀的距离比其他主要经济体更远。

再说结构。以中国制造业为例,2022年以前,中外制造业龙头的产能定价基本相当。但2022年之后,海外制造业龙头在AI产业周期和供应链重建叙事下率先获得了产能价值重估,而中国龙头反而因为国内产能过剩被压低了估值。这个估值差距在能源冲击带来的滞胀担忧下,反而有了重估的可能——特别是新能源行业。各国在地缘冲突后会更加注重能源独立,这对中国的电力设备和新能源行业来说,是危中有机。

当前的市场交易,是地狱级难度,同时交易AI恐惧和地缘冲突造成的供给断裂,每天都有鬼故事。但是市场在交易恐惧,但恐惧往往也是最好的朋友——在一切尚未清晰的时候,保持仓位弹性、守住流动性底线,比正确更重要。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}