01

后续走势的重要决定项:油价

过去一周,WTI原油单周暴涨36%,布伦特原油飙升28%,暗盘油价已经重返三位数。

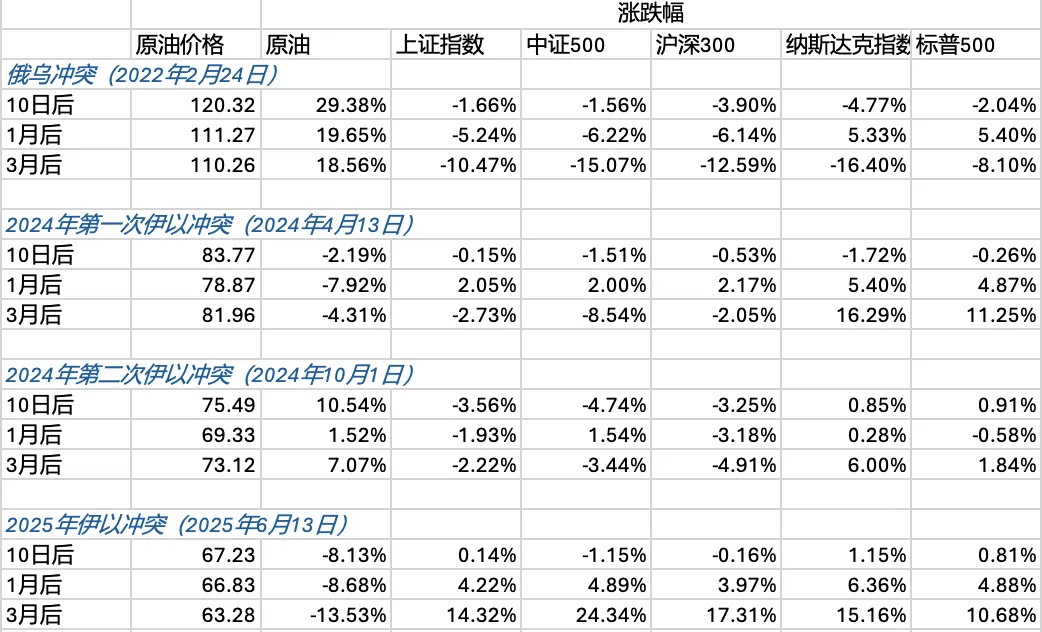

复盘近年历次地缘冲突,大类资产在冲突初期的反应有一个几乎不变的模式:市场在每一次开战时,都倾向于押注“速战速决”——2022年的俄乌战争如此,2024年两轮伊以冲突也如此。从统计规律上,负面情绪冲击在1到2周内见顶,随后价格回归各经济体的自身逻辑,A股也多次走出自己的行情。

俄乌战争是近年来,唯一油价在3个月后仍维持近20%涨幅的一次事件,同期A股主要指数跌幅均超10%。反观几次伊以冲突,油价波动温和,A股中期走势更多由国内因素驱动——2025年伊以冲突后3个月,上证指数甚至涨超14%。

分水岭很清楚:油价是否持续走高,决定了后续一切。

表. 近年来重大地缘事件后的大类资产表现

来源:香帅工作室

本轮局势的复杂程度已超出预期,每天都流动着各种真真假假的消息。当前“快速平息”的市场共识正在瓦解,Polymarket上3月31日美伊停战概率持续下滑。伊朗内部文武系统呈分离态势,革命卫队事实独立运作。美国国防部长表态冲突可能持续8周以上,革命卫队亦声称已做好长期战争准备。

更实质性的疼痛是霍尔木兹海峡。近日的商业通航量降至个位数——AIS数据显示每日仅有零星船只通过,而战前日均商业通航量为120至150艘。若霍尔木兹持续封锁,美国与IEA的战略储备释放叠加OPEC增产承诺,面对每日约2000万桶的海峡运输缺口,杯水车薪。美国凭借能源自给自足,可以隔岸观火只受价格上涨之苦,但真正承受痛苦的是东亚等能源对外依存度极高的经济体。原油与化工产业链的实质性断裂,正在一步步从“可能”变成“现实”。

这正是3月初以来机构不断推翻研判,撕掉预测报告的原因——高盛上周末将油价目标上调至100美元,同步发布了对全球增长、通胀和利率的全面冲击评估。

温和情景:油价维持80美元附近,全球通胀上升约0.2个百分点,增长放缓约0.1个百分点,货币政策基本不受影响。

极端情景:海峡长期关闭,油价冲至100美元。全球通胀可能上升0.7个百分点,增长放缓0.4个百分点。自上周五以来,全球金融条件已收紧31个基点。LNG供应中断风险和通胀预期的敏感化,可能进一步放大冲击。央行大概率被迫转鹰——最直接的表现是新兴市场降息被推迟。

02

如果高油价?

不少机构目前对本轮冲击的评估偏乐观。中信证券复盘了1970年以来中东八场重大冲突,结论是黄金优于美元、油价长期看供需、对中国资产无显著影响。有基金经理统计近四次中东冲突对A股的冲击节奏:1个月承压,3至6个月胜率恢复,12个月胜率回到70%。叠加当前A股风险溢价适中,流动性充裕,债券收益偏低,中期看多逻辑似乎站得住。

但这些平均统计规律复盘,有一个隐含前提——油价没有真正大涨。历史数据显示,若战争推动油价较战前上涨50%以上,美国经济衰退概率显著上升。2022年俄乌冲突正是前车之鉴:市场初期押注速胜,实际演变为持久战,油价中期持续上行,由此触发一条传导链——油价上移→输入型通胀→美联储收紧→美元流动性恶化→A股承压。

油价的压力不仅限于周期板块。回望2022年俄乌冲突期间,新能源赛道正处于从高增长向成熟期过渡的转折点——渗透率临界、产能过剩、盈利预期走弱。2026年的AI产业,面临极为相似的处境:AI Agent渗透率快速提升,但下游应用尚未规模化落地,商业闭环未打通,上游算力却维持高资本开支,融资困境有很多的质疑声音。

若油价上行推升通胀预期,市场对成长股的估值容忍度将系统性下降,科技板块可能首当其冲。

可以看到,油价已是当下影响A股与全球科技股的核心变量,而波动远未收敛。

也许有几种可能性:若冲突可控、油价在高位震荡而非单边上行,那么AI硬科技与资源品两端都有望受益,科技加能源的组合本身就构成天然对冲,进可攻退可守。但若局势持续恶化、海峡封锁拉长、油价站稳三位数,弱美元格局可能被打破,通胀预期与流动性收紧将同时挤压科技股估值。当然,也有第三种可能:美国最终以某种方式压制油价,市场交易“油价回落→降息预期修复→科技反弹”的链条。这条路赔率诱人,但波动同样剧烈,本质上是一场对地缘博弈终局的押注。

霍华德·马克斯在备忘录中说过一句值得反复咀嚼的话:“你无法预测,但你可以准备。”在地缘风险面前,试图精确判断油价变化,顶部或拐点,本身就是一种幻觉。真正的风控不是猜对方向,而是在任何可能性下,仓位都可以准备好,确保自己在任何一种情景下都不会出局。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}