如果只看4月的行业榜单,会以为A股回到了2020年那个核心资产时代——只不过当年的茅台、宁德,换成了今天的光模块、PCB、激光设备。截至4月24日,4月涨幅排在最前面的是激光加工设备(+48%)、网络接配及塔设(+34.6%)、玻璃纤维(+32.7%)、线缆(+30.5%)、PCB(+29.4%)、消费电子组件(+28%)、集成电路(+22%)、核电设备(+20.5%)……把这段时间涨幅10%以上的板块摘出来,背后只是两件事:AI算力链条,和支撑它的电。

一、确定性稀缺,抱团严重

当宏观叙事不够清晰、贝塔不够强的时候,钱会自然往少数几个还能讲清楚业绩兑现路径的方向集中。这一轮抱的是AI算力,准确说是“中国制造的光”。光模块、光芯片、光纤光缆、PCB、被动元件。

为什么是光?这是中国少数几个在全球AI硬件供应链里真正能打的环节。800G这一代基本是中际旭创、新易盛、天孚通信主导北美云厂的供给;到了1.6T,国内厂商几乎是直接和海外Coherent、Lumentum同台竞标,不是像GPU那样要绕开制裁靠国产替代。能不能赚海外钱的故事,市场估值的给法完全不一样。

催化也一直在续。4月23日OpenAI发布GPT-5.5,主打编码、调研、数据分析等实际工作能力,第二天上API;4月24日DeepSeek V4 Preview开源,做到1.6万亿总参数、490亿激活、100万token上下文的MoE架构,接口同时兼容OpenAI和Anthropic。一周两个重磅模型——对二级市场而言,已经超出了技术新闻的范畴,是算力需求曲线还会再陡一截的信号。

电是另一头。AI数据中心是用电的猛兽,核电设备指数4月+20.5%,特变电工、东方电气这些重资产、长周期的票被重新翻出来定价——你信AI,就得信电。

这一轮抱团比2020年核心资产更硬,也更集中,但抱团到这个程度,也意味着市场对其他方向的定价正在变得敷衍。同期周期、医药、消费的成交都在缩,连红利、央企这种过去一年最被照顾的避险品种都在跑输。抱团行情最大的迷惑性不是涨得多,而是看起来好像哪里都不能买,只能买这里——不断见到再也不看消费,转投“光”的券商分析师,他们发的评论和朋友圈,甚至有种弃暗投明的错觉。

二、抱团股的持股体验,正在变差

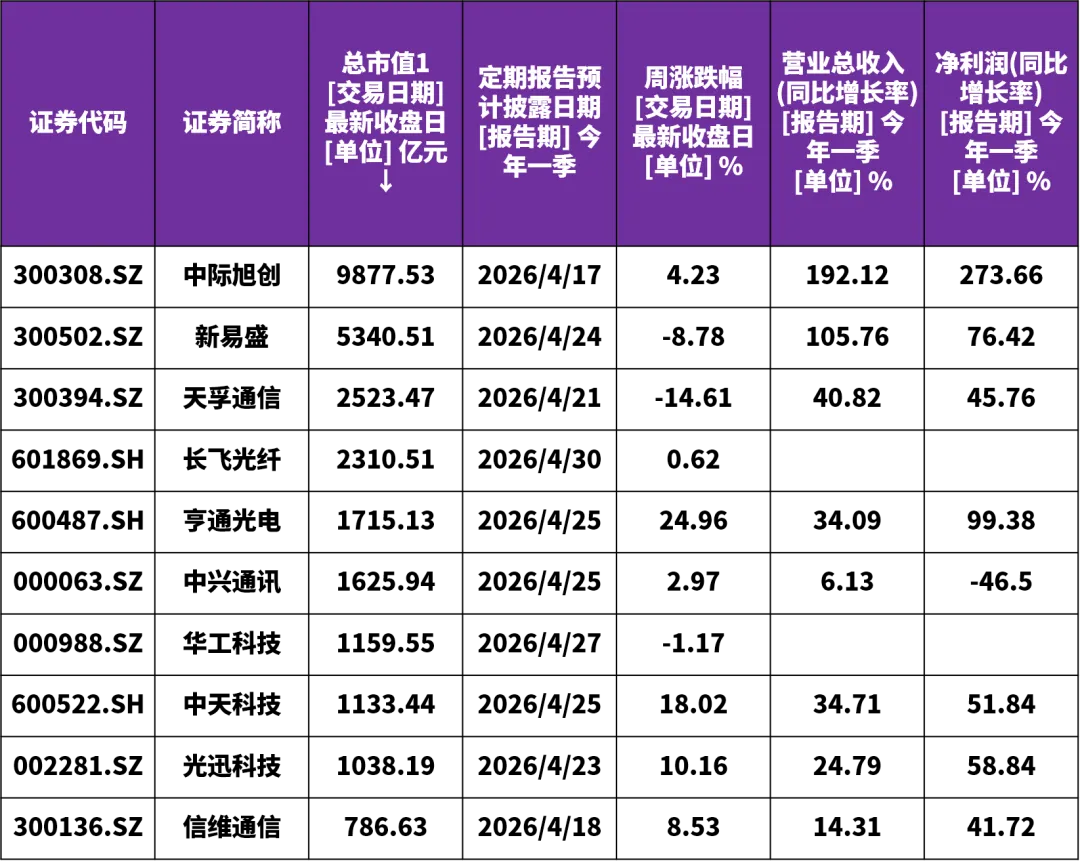

但真正拥抱了抱团板块,做了持股,体验却不会太好。最能说明问题的就是上周四、周五的光模块。中际旭创一季报营收194.96亿(+192%)、净利57.35亿(+262%)——单季利润直接超过2024全年——周线还能涨4.23%;新易盛一季报也不差,营收83.4亿(+106%)、净利27.8亿(+77%),但市场预期是32–38亿净利,差了一截,周线-8.78%。同一个赛道,同一周财报,一个上天一个入地。天孚通信稍早公布,周跌幅干到-14.6%。

表. 景气板块业绩及周涨跌幅情况

数据来源:Wind

资金在抱团股上的博弈变得非常残酷。产业链景气向上、需求没问题,但市场已经开始在预期和现实之间、公司和公司之间做切换。这不是基本面定价,是相对预期定价——你只要比预期差一点,估值溢价立刻被收回去。 当大家都不愿意先下车,先走吃肉就成了隐性的纳什均衡,每个业绩公布的开奖时刻,都是一次小型囚徒困境。

A股流传一句玩笑:中际旭创从头吃到尾的,除了真正有信仰的人,就只剩下苏州管委会领导。这话像段子,但反映的是真问题——抱团股的定价权早就不是基本面分析师说了算,而是边际资金、机构调仓、产业资本的合力。普通投资者在这种盘面里做长期持有,难度远比表面上看起来要高。

值得注意的是,中美AI链持股体验存在巨大差异,美股相关板块的持股体验要好得多——业绩季度兑现、龙头集中度高、流动性充裕,关键不论机构还是个人,资金押注的信仰都更充分。A股的问题不在于景气度不真实,而在于结构性筹码太集中、博弈成本太高、容错太差。如果你是这个赛道的中长期信仰者,最好的姿势可能不是去追单只龙头的财报盘,而是需要在恰当的时间进程,恰当的时间出场,并且可能需要用ETF或一篮子的方式平滑个股Alpha风险。

三、楼市开始有点温度

股票是寒意里抱团取暖,楼市这边,高频读数显示有点暖风在吹。截至4月23日,全国二手房周成交面积296万平米,同比+12%,已经四连增——这个绝对量不仅高过2025年4月,甚至高过2025年全年的最高单周值(295万平米)。月度看,4月1–23日二手房成交同比+11%,扭转了前三个月的连续下跌(1–2月-4%、3月-8%)。这是2026年第一次成交量、挂牌价信号同时往一个方向走。

一线是主力。3月单月,上海二手房成交31215套,2021年3月以来5年新高;北京19886套,15个月新高;深圳7225套,环比+151%、12个月新高。政策线索很清楚:上海2月26日落地的“沪七条”脉冲效应到4月底还在,本周上海二手房周成交58万平米,同比仍+21%。二三线也在接力。济南4月21日叠加公积金贷款额度到240万,并把公积金支付范围扩到取暖费、契税、维修资金、车位费;武汉4月23日落地第二批城市更新,支持非居住存量改建为租赁住房。厦门、南宁4月二手房同比增幅都超过38%。

虽然当前读数呈现暖意,但还远没到能松一口气的程度。两个隐忧:第一,新房同比+7%里有相当一部分是低基数效应——2025年4月的新房基数比2021–2024同期均值低出一大截,绝对量只有2025年峰值的45%,二手热、新房冷的结构分化没有缓解。第二,挂牌价企稳还不均衡——三线城市本周挂牌价环比+0.01%、转正了,北京、广州也转正了,但上海挂牌价环比-0.21%,跌幅反而比上周还大,量价背离的风险没消除。真正的验证窗口在5月。如果银四之后成交不出现季节性回落、稳在高位、挂牌价收敛跌幅,那这轮修复就具备可持续性。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}