一、从大缓和到大重构

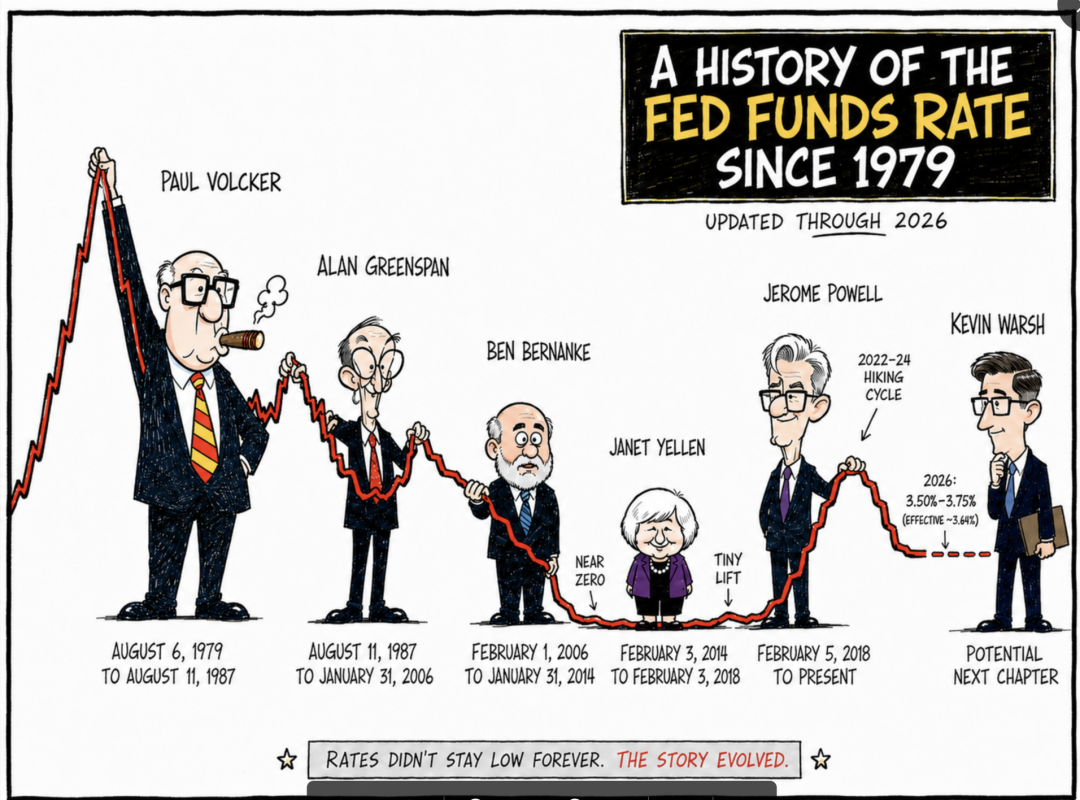

很长一段时间里,市场有个玩笑,美国的利率水平和美联储主席的身高成正比。从2.01米的沃克尔,到1.8米的格林斯潘,到1.7米的伯南克,再到1.6米的耶伦,美国联邦基金目标利率从沃克尔时期的20%,一路降到伯南克、耶伦时期的0%~0.25%。

这个玩笑背后,其实是美国宏观的一条主线,从高通胀、高利率走向低通胀、低利率。回头看,美国“大缓和时代(Great Moderation)”其实已经到了夕阳时刻。取而代之的,是另一个世界,一个由供给约束、财政扩张、地缘风险、AI资本支出共同塑造的世界。我把它叫做“大重构时代(The Great Reconfiguration)”。

所以,今天讨论沃什,其实不应该只问“会不会降息”“会不会加息”“会不会缩表”。真正的问题是:从沃克尔到沃什,美联储面对的是一张怎样的宏观考卷?它的角色本身发生了什么变化?

沃克尔之后,市场其实默认美联储面对的是一类相对稳定的问题:通胀大体可控,全球化持续压低成本,中性利率一路下行,危机来了就降息、扩表、托住系统——那个世界被伯南克形容为“宏观波动率大幅下降”的大缓和时代。

从这个意义上,沃克尔是“大缓和”时代的奠基者。他的历史作用,并不仅仅在于控制住了通胀,而是重新定义了美联储的制度气质——美联储的独立性不只是口头承诺,控制通胀价格稳定,也不是美国经济中可以被牺牲的次要目标。

作为沃克尔的继任者,格林斯潘接过的是沃克尔建好的信誉资产。他常被视为“鸽派”,但严格说,他不是伯南克式的危机鸽派,而更像一个顺风时代的央行管理者。格林斯潘所处的宏观环境非常特殊,全球化压低成本,供应链扩张,IT革命改善生产率,资本市场不断深化。

这使得美联储有空间同时做到几件在别的时代很难兼得的事:低通胀、不错的增长、上行的资产价格和相对宽松的金融环境。“格林斯潘看跌期权(Greenspan put)”就是在这个背景下形成的。(所谓格林斯潘看跌期权,就是市场相信:一旦资产价格或金融条件明显恶化,美联储最终会出手托底,后来也经常被意译成格林斯潘保护伞,但核心意思就是对美联储会“托底”的预期。)

至此之后,控制通胀、促进增长、维护金融稳定,逐渐变成美联储的三重叙事。这一组词语,在过去50年几代学金融的、做金融的人眼里,是天经地义的背景音。也正是在这种叙事里,美联储从一个利率管理者,变成了低波动、高估值世界的稳定器。

2006年上任的伯南克,又一次改变了美联储的性质——

如果沃克尔给了美联储纪律边界,格林斯潘给了市场一把保护伞,那么伯南克则把美联储推向了危机管理者的位置。伯南克任上碰到的2008年金融危机,信用坍塌,总需求崩盘,这种幅度的冲击,传统利率工具已经不够用,所以伯南克才会说需要“行动的勇气”。不仅仅是通过利率工具管理需求,而是以更直接的方式介入金融市场,维持稳定。也是从这个时候开始,QE、forward guidance、大规模扩表,逐渐成了美联储制度的一部分。

这一步,将美联储从“利率的央行”推向“资产负债表的央行”。这种制度性的扩张。它当然有历史合理性,但也留下了两个后遗症:

美联储的角色边界不断外溢,市场对央行托底形成一致预期;

资产负债表越来越臃肿,资产价格对流动性越来越依赖。

2014年,耶伦继任。后危机时代的鸽派气质在她那里变得更精细、更温和:更能容忍低通胀,更强调就业修复,也更呵护金融市场。现在被市场奉为圭臬的点阵图——FOMC官员对未来联邦基金利率的预测——也是在耶伦时期走上神坛的。耶伦偏好清晰的,条件化的前瞻指引,所以在她任上,点阵图的任何蛛丝马迹(中位数点位、点阵上移下移、谁偏鹰谁偏鸽)都会被市场交易。美联储也越来越像一个照顾高敏感、体弱娃的妈。

2018年,鲍威尔上台。起初,他仍是这个秩序的继承者:全球化压低通胀,央行是总需求管理的第一主角。直到2020年疫情。

疫情让几件事开始显影:

第一,从全球化到岛链化,地缘政治重回宏观视野。

第二,美国资产负债表压力加大,财政重新抬头。

第三,通胀逐渐从短期扰动,成为长期结构性问题。

所以回头看,疫情是全球宏观秩序的大转折:全球化退潮、结构性通胀和财政回归这三条线同时浮出水面,而金融市场又将每条线索及其相应的政策动作放大。也是从这里开始,鲍威尔被迫面对“大缓和时代”的夕阳时刻:一个被财政、供应链重组、地缘冲突和资产负债表压力共同塑造的新宏观环境。

紧接着,AI的技术突破出现。到2024年,“AI提高生产力”的愿景已经开始落地为“AI物理化”的现实。和工业革命时期的铁路、电网建设一样,算力、电力、芯片、数据中心这些基础设施约束,刺激出一轮巨大的资本开支周期。

AI从这里开始不再只是一个产业变量,而是进入宏观框架:短期看,它是新的需求,也可能制造新的资源约束,推高通胀;中长期看,它又可能通过生产率革命压低成本,重写劳动力市场和潜在增长。也就是说,美联储面对的AI,不再是一个普通的产业,而是一个可能引发短期通胀和中期通缩的宏观变量。

至此,“大缓和时代”的几个前提,几乎全部松动甚至反转:全球化持续压低供给成本,通胀预期大体锚定,中性利率长期下行,财政不是定价中心,央行靠需求管理和流动性工具就能稳定系统。

第二个任期的鲍威尔,其实已经开始重新定位美联储:

重新回到坚决抗通胀的思路

重新计算中性利率的锚点

把地缘、产业、供应链这些更偏供给侧的变量,重新纳入过去以总需求为主的宏观框架。

从这个意义上,鲍威尔是从“大缓和”到“大重构”的承上启下者。而他的继任者沃什,将更像这个时代的定义者。沃什需要面对,不再只是通胀与增长的权衡,而是多个“大缓和时代”前提出现反转的新宏观环境:

能源、电网与制造能力重新成为宏观约束,

财政赤字、产业政策与地缘政治重新进入资源配置中心,

AI资本开支在推高短期需求的同时,也重写长期生产率与潜在增长的想象边界。

与“大缓和”时代相比,这不再是一个低通胀、低利率、低波动的世界,而是一个更高贴现率、更强供给约束、更重制度信誉的新秩序形成期。

二、沃什:通胀鹰,供给鸽

5月22日,Kevin Warsh 宣誓就任美联储主席,FOMC也一致推选他担任委员会主席。市场对他的疑虑很清楚:他政治性太强,似乎缺乏美联储主席需要的那种“技术官僚式”的独立人格。

但我一直觉得,沃什真正的底色,不是一个简单的政客,而是一个边界感很强的制度派。

用一句最简洁的话概括,我会把他定义成:通胀鹰,供给鸽。

所谓“通胀鹰”,是因为他有沃克尔那种对美联储制度边界和美联储信誉的信仰。通胀是事关这种信誉的关键变量,所以在通胀这件事上,他不会顺着市场,甚至不会顺着总统,轻易退缩。

但他又不是传统意义上的鹰派。他不只是相信压需求,也更在意新的供给结构能不能活着长出来。毕竟,AI革命这趟车,是美国能否继续保持世界霸主地位的最大底牌之一。

所以我反而觉得,沃什上台,是美联储主席这个角色变化的结果。

“大重构”时代的美联储主席,可能不再只是一个技术型央行官员,而是需要在通胀、失业、利率路径之外,对财政、产业宏观(生产率重估,供应链安全等等)和地缘更为敏感的人。从这个意义上,沃什的“政治性”未必是减分项,可能是大重构宏观环境中“专业能力”的一部分。

在这个框架下,沃什未来的利率政策,就更可能是一种“嘴上更紧,手上更稳”的状态:

嘴上更紧,是为了强调纪律,维护美联储的独立性。因为通胀信誉本身就是美国最大的政策资产,尤其在财政,债市,美元信用的多重压力下,这种信誉资产具有压倒性的重要性。

手上更稳,则是因为今天的通胀不是纯需求型通胀。油价、地缘、供应链、电网、制造能力、AI资本开支,这些都不是再加25个基点就能解决的问题。更重要的是,在产业变量进入宏观框架的时代里,AI相关的新供给体系本身需要被保护。如果供给还没有长出来,就先把融资环境和需求一起打烂,那打掉的未必只是泡沫,也可能是未来的生产率和增长本身。

换句话说,沃什最有可能接受的,不一定在短端利率上狠干,而是让长端利率等资金价格中枢先抬上去,让市场自己先完成一部分收紧——这件事已经在发生,美国30年期国债收益率一度冲上5.197%,创2007年7月以来近19年的新高,10年期回到4.6%上下,而2年期同步走高到4.1%以上——长短两端同时被抬升,曲线在更高的位置上变得更平,意味着市场已经用更贵的资金价格替Fed做了一轮收紧。但这未必意味着(持续)上调短端政策利率,只有在核心通胀重新扩散、通胀预期开始失锚、金融条件又被风险资产反弹重新放松的时候,沃什才更可能真的再补那一脚。

市场当下关心30年美债会不会继续向5.3%靠拢?美联储会不会被迫做收益率曲线控制?AI短期是否推高通胀,长期又是否最终把通胀拽回来?这些问题的答案不在下一次议息会议里,但会在沃什任期内慢慢显形。

弗里德曼说,一切通胀都是货币现象。过去我们把这句话翻译成一个很朴素的比喻:面多了放水,水多了加面。

但在“大重构”的过渡期,央行面对的已经不是一盆单纯的水和面。供给约束、地缘冲突、财政赤字、能源系统、电网建设、AI资本开支,这些变量一起闯入宏观模型,美联储需要在更多支点上走钢丝。

而这也意味着,对美国利率,当然也是对全球利率锚点的理解,正在进入一个新叙事:我们不能再只盯着下一次降息或者加息,而要看见美联储正在从“大缓和时代”做简单题的稳定器,变成“大重构时代”做难题的管理者。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}