这一轮AI行情里,涨得最猛的不是那些天天上头条的新贵,而是一批我们以为早就过气的老厂。

最近联想交了一份让人有点意外的答卷。

刚刚结束的2025/26财年,联想全年营收首次突破5000亿元人民币大关,同比增长20.3%;调整后净利润同比大涨42.1%。更关键的是结构——全年AI相关收入同比翻倍,增速105%。支撑增长的,是它的基础设施业务(ISG):全年营收增长30%,其中AI服务器收入大增50%,在手订单储备超过1400亿元。管理层甚至喊出了两年后冲击1000亿美元营收的目标,多家机构重新上调评级至买入。

要知道,联想生于1984年——中科院计算所一间传达室里走出来的公司,今年正好40岁。在很多人的印象里,它是一家卖电脑的、增长见顶的硬件老厂。在AI这一波里,重新长出了新枝。

有意思的是,1984年很有意思:戴尔、思科、黑莓,都和联想同岁。四十年过去,这几棵老树今年不约而同地开出了新花,到了正是闯的年纪。这不是巧合,而是这一轮AI浪潮一个被低估的特征——它不只在制造新贵,更在唤醒老兵。

一、AI基建的铲子,大多攥在老厂手里

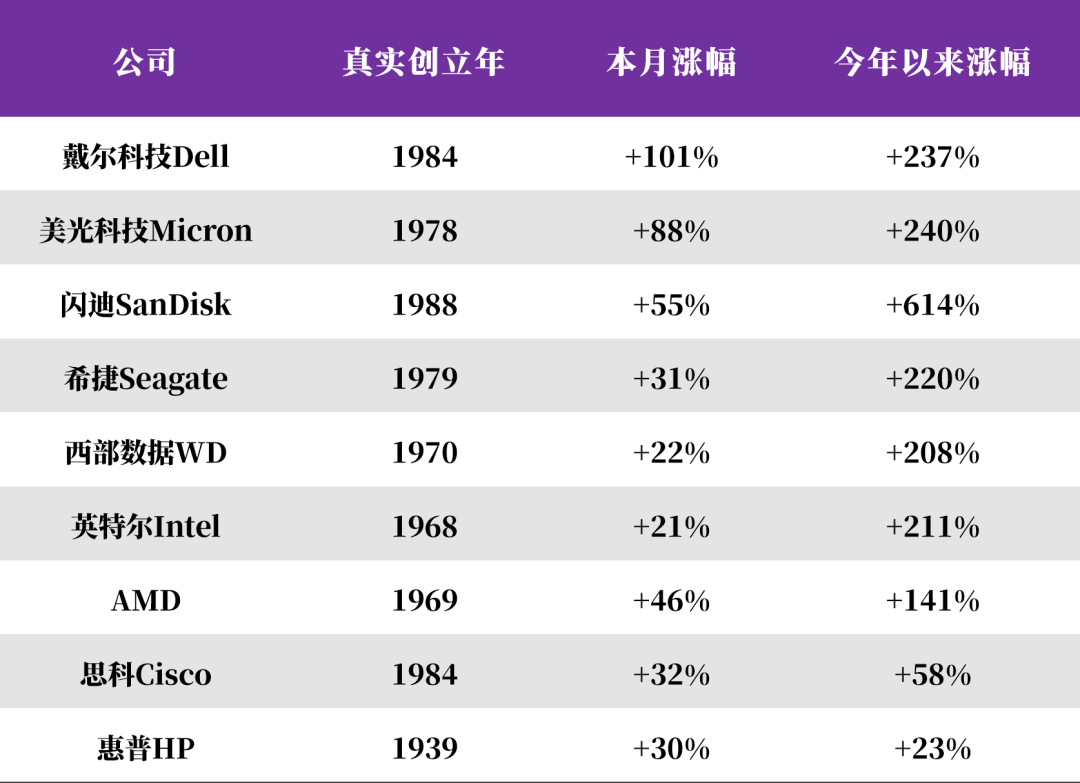

先看一组数据。我们把所有美股(不含OTC),信息技术行业的322家公司按成立年份划分,创立于1990年以前的老牌公司有113家,占了三分之一。当前热闹的市场叙事,和年轻的OpenAI、Anthropic这些绑得太紧,你会以为涨幅榜该是清一色的小登股;可按月涨幅排下来,前排坐着的几乎全是老面孔:

再看对照组:当红炸子鸡英伟达本月只涨了5.8%,微软今年以来甚至还跌了6.5%,Palantir今年以来跌了近12%。当市场最耀眼的明星在原地踏步时,一群老古董却在闷声大涨。

为什么?因为这一轮AI资本开支,正在从谁有最强的芯片,外溢、下沉到谁是这条产业链上不可替代的那一环。盖一座AI数据中心,光有英伟达的GPU远远不够:它要海量内存(美光)、要存储(希捷、西部数据、闪迪)、要服务器整机(戴尔、超微)、要电源和功率器件(威世、Wolfspeed)、要光和网络(康宁、诺基亚)。这些卖铲子的活儿,恰恰被深耕了三五十年的老厂垄断着。

最典型的是这轮存储超级周期。AI把对HBM、DRAM、NAND的需求一下子拉爆,产能却要按年扩,于是出现了结构性缺货。结果就是闪迪今年以来暴涨614%、希捷涨220%、西部数据涨208%、美光涨240%。这些公司过去被贴着强周期、低估值、夕阳产业的标签,如今却因为手握稀缺产能,重新拿回了定价权。而且他们正是因为年纪大,经历了40年周期摔打,所以在扩产上面相当谨慎,反而又进一步强化了产业链上的紧缺叙事。

二、重新审视老厂

如果说要从这批老树里挑一个标本,戴尔最值得拆。

它本月大涨101%,今年以来涨了237%;财报发布后股价单日一度跳涨逾三成,本周累计大涨42.6%。这不是炒概念炒出来的,而是财报里实打实的数字撑起来的。

翻开戴尔2026财年(截至2026年1月)的成绩单:

全年AI相关订单总额641亿美元,全年出货AI优化服务器252亿美元;

进入2027财年时,AI在手积压订单高达430亿美元,创历史纪录;

基础设施业务ISG全年营收608亿美元、增长40%,经营利润增长27%;其中第四季度AI优化服务器收入90亿美元,同比暴涨342%;

公司把2027财年的AI服务器收入预期上调到了600亿美元。

这给了我们看待老牌公司的三点启示:

第一,老牌股的估值逻辑被改写了。戴尔过去被当成一家低增长的PC厂,市场只肯给它周期股的估值。可当它摇身变成AI基础设施的核心供应商,估值的锚就从夕阳PC换成了AI基建刚需。同一家公司,故事换了,价格也换了。

第二,积压订单是比股价更硬的东西。430亿美元的AI在手积压订单,意味着未来好几个季度的收入是看得见的。看老牌股翻身,与其追股价,不如先去财报里翻三个词:在手订单、自由现金流、毛利率。这是真金白银,骗不了人。

第三,别再用历史标签给老公司判刑。我们习惯按印象给公司贴标签——戴尔=组装电脑、IBM=过气蓝色巨人。但AI正在给这些老资产重新定价,关键要问的不是它有多老,而是它的业务有没有被AI重新需要。

三、沉睡老兵找到第二增长曲线

涨幅榜的前排是大块头,但真正考验眼光的,是那些被市场遗忘多年、却悄悄长出第二曲线的老兵。有两个标的特别有意思,一个是诺基亚,另一个是黑莓。

诺基亚对大家而言,有点像是“上古神登”。这是一棵161岁的老树,生于1865年,最早是芬兰的一家纸浆厂,比绝大多数国家的现代史都长。手机时代它曾经是王者,又被智能机时代拍在沙滩上,沉寂了十几年。可今年,它今年以来涨了132%。转折点是2025年从英特尔挖来的新CEO贾斯汀·霍塔德(Justin Hotard),他把公司战略从电信传统主义,掉头转向硅光优先的AI基础设施,提出连接智能(Connecting Intelligence)。配套动作也很实在,2024年收购光通信公司Infinera,2025年拿下与英伟达约100亿美元的合作,2026年一季度AI与云相关销售大涨49%,并把网络基础设施单列为增长板块。老电信设备商,正借AI数据中心的东风二次创业。

黑莓也很有意思,重新把安全基因接到了汽车和机器人上,正在转型。它和戴尔同龄(1984年,前身是加拿大滑铁卢的RIM)。手机业务早已归零,但它没死,而是把命押在了一个不起眼的资产上——QNX嵌入式操作系统。今年黑莓在财报里正式宣布转型完成,已经连续8个季度盈利;QNX全年营收增长14%、第四季度增长20%,背靠9.5亿美元的版税订单储备,客户名单里是奔驰、宝马、沃尔沃。更妙的是,它正把QNX接进机器人和物理AI(PhysicalAI)——和英特尔、英伟达一起做工厂自动化演示。机构随即跟进,CIBC把目标价从6美元上调到8.5美元,股价从5美元出头一路冲到8美元以上。表里它本月涨67%、今年以来涨137%。

这两棵老树的开花路径高度一致:把沉睡的老资产(一个百年品牌、一套被验证过的嵌入式系统、一堆专利和客户关系),重新接到AI时代的新需求上,于是长出了第二增长曲线。它们提醒我们:增长线不一定在最热的赛道里,有时就藏在被市场判了死刑的老公司账本深处。

四、这轮有什么不一样?

这一轮老树开新花,本质是市场正在重新定义:什么叫 AI 基础设施。

一开始大家以为 AI 基础设施就是:GPU、模型、算力中心。所以资金最先冲向英伟达、微软、云厂商、OpenAI 这一类最显眼的资产。

但当 AI 从“讲故事”进入“真投钱、真盖楼、真交付”的阶段,市场会突然发现——基础设施不是一颗芯片,而是一整张供应网,包括服务器、存储、内存、网络、光通信、电源、散热、机柜、硬盘、操作系统、嵌入式软件、数据中心运维等等。

在这个网络中,英伟达是明星节点。但 AI 真正要落地,必须有一堆“支撑节点”一起站起来。而这些支撑节点,很多不是新贵,而是老厂。

为什么?因为这些节点需要长期制造经验,重资产投入,需要供应链管理,交付能力,还需要质量稳定性,库存和产能纪律——这些东西,不是性感故事和想象力可以撑起来的,而是需要更长周期的能力沉淀——而这些,恰恰是“老厂们”的主场。

市场永远替“稀缺”定价。当AI产业从讲故事进入真投钱、真盖楼的阶段,市场进入一个巨大的“缺货”周期,老厂们在“软件当道”年代中被诟病,被压估值的特质(重资产,长周期,复杂制造工艺,老客户关系等等),变成了稀缺资产——MONEY TALKS, 所以资金自动从最性感的概念流向最不可或缺的环节。

那批生于上个世纪80年代的公司,曾经定义了PC时代;四十年后,它们又站到了AI基建的台前。老树之所以能开新花,不是因为运气,而是因为它们在漫长的冬天里,把根扎得足够深,投产也足够谨慎。

这个现象,可能意味着:AI 定价正在从中心叙事,扩散到基础设施供应网。

资金从识别GPU,模型,和云,到了识别“交付瓶颈”——存储、服务器、网络、光通信、电力、散热等。

那接下来呢?给定今年AI AGENT的突飞猛进,按照我们在28日数字财富论第四讲“新组织”的判断——下一轮资金可能识别的是组织与应用入口:Agent 平台、企业工作流、行业软件、数据资产等。

这,或许才是这轮AI技术变革,最值得我们琢磨的地方。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}