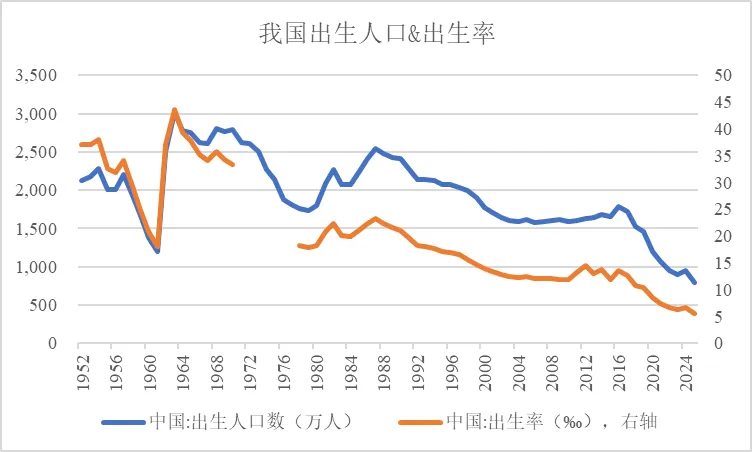

上周国家统计局发布了2025年的宏观数据,其中我最关注的,并不是GDP、CPI、工业增加值这些数据,而是人口——2025年全年出生率5.63‰,出生人口792万人。

出生人口比2024年减少160万,为2020年以来最大降幅(有历史学家说,这个出生人口数量是清朝乾隆三年(1738年)以来最低,而当时的总人口只有1.5亿;

每千人出生率降至5.6‰,为中华人民共和国成立以来最低;

而总和生育率从1970年代前的6左右,降至1990年的2左右,再降至2010年后的1.5左右,2022年1.05,2023年在1.0左右,在全球主要经济体中倒数第二(仅比韩国略高)。

这么低的出生人口数量,必然意味着人口总数的萎缩。

联合国《2024年世界人口展望》预测中国总人口到2030年下降到13.98亿人,2050年下降到12.6亿人,2070年下降到9.99亿人(跌破10亿人),2100年下降到6.33亿人。而且这个估计还是相对乐观的,因为其内在假设是,中国的总和生育率从2024年的1.01缓慢上升到2100年的1.35。与此同时,我们社会的老龄化程度也会加速,目前,我国65岁及以上人口占比为15.6%,而预计2031年我国65岁及以上老龄化率首次超过20%,进入“超高龄社会”。2035年达到23.6%,2050年达到29.5%。

这意味着,未来的5到25年内,中国的婴幼儿和年轻人群体要下降数千万到近2亿,而65岁以上的老年群体则会上升2.3千万到1.4亿,中国人口结构会发生重大的变化——如此快速的人口总量和年龄结构的变化,上对宏观经济,下对每一个人的投资和创业,尤其对企业来说,都是至关重要的变量。可以说,人口是宏观经济最重要的“灰犀牛”变量——最具确定性、也最具破坏力的变量。这对所有消费企业来说,都是极其重要的长期变量。

01

为什么关注「出生人口暴跌」?

出生人口的断崖式下跌,意味着未来15-20年内,我国的“人口红利”会迅速转为“人口负债”。

所谓「人口红利」,就是一个国家干活的人多(e.g. 15-64岁的劳动年龄人口),需要抚养的人少(.e.g. 65岁的老年人)的时候,人工成本便宜,创造财富多,能迅速积累财富,然后去投资资基础设施、研发技术,进入正循环。

所谓「人口负债」,就是干活的人少了,拿钱的人增加了,整个社会进入了“消耗模式”——人力也不再便宜,财富创造进入一个负向螺旋里。

首先,社保体系就面临极大压力。

社科院测算,2025年,“养老保险制度的潜在支持率”是2.7,意味着目前我们是2.7个在职职工“供养”1个退休人口。但到2060年,这个潜在支持率就会降到1,也就是1个在职职工“供养”1个退休人口。如果考虑到一部分人员“到了最低缴费年限就不再缴费”这一因素,潜在支持率还会进一步降低到0.89,也就是参保职工与退休人员出现“倒挂”。截至2023年末,我国企业职工基本养老保险基金累计结余为将近6万亿元。预计到2044年,将耗尽累计结余。(注释:数据来自《中国养老金精算报告2025-2060》)

第二,老龄化也大概率意味着经济增速的长期下滑,消费、生产、投资都会有一系列的连锁反应。

比如,从一个家庭的角度而言,儿童往往是消费发动机。生了娃,除了母婴、教育消费,也会自然而然地换房、买车、服装、旅游消费。我们团队中有三个妈妈,大家都说,家里百分之七八十的消费都花在娃身上,喜欢给娃买衣服打扮打扮,自己买衣服就是换季时刻的优衣库。相比年轻人,老年人口的消费边际倾向通常较低。

其三,老龄化也大概率意味着投资和创新的下降。当一个国家不得不拨出更大比例的GDP用于支付养老金、维持昂贵的医疗系统时,它在基础科学研究、大型基础设施、教育培训上的投入必然会遭到挤出。而且,企业家的老龄化也会导致组织的老化。最近我去广东参观了一家制造业企业,他们是做香水喷头的,近10年的营收增长了五六倍。而竞争对手营收基本上是零增长。为什么呢?关键就在于代际差异。他们是从父辈那里接手工厂的“厂二代”,80后,接手之后就开始开拓海外市场、开展数字化转型,也更愿意大手笔投资先进仪器设备。而竞争对手还是60后的“创一代”运营,习惯了以前的经营模式,对出海、数字化、新仪器都不太敏感,错失了很多机会。

还有很日常的一件事,我们享受的很多现代便利(如发达的快递、外卖、公共交通)都依赖于高密度的人口支撑。这种便利并非单纯来自技术的进步,而是建立在人口高频互动产生的规模效应之上。一旦人口密度下降,原本廉价的便利也可能变成昂贵的奢侈品,甚至告别我们的生活。

02

对于创业和投资意味着什么?

更重要的是,在相当长的时间内,人口结构的剧烈变化,会导致消费结构的巨变,尤其当这个变化还迭加了中国消费市场的“代沟”——

一般来说,消费习惯上是有代际传承的,但中国发展太快,城市化进程太快,技术进步也太快,所以在匮缺时代成长起来的50、60后和丰裕年代成长的90后,00后之间,有个巨大的“消费倾向”断层。中间70、80后则因为快速城市化带来人口流动,也和原生家庭之间形成了迥异的生活方式和消费习惯。

就像在2025共潮生·香帅年度财富展望、《钱从哪里来7:重置》中说的,以85年为分水岭,中国85后人群普没经历过太大匮乏,对精神层面的追求高于对物质层面的追求。这种后物质价值观反应在消费市场上,就是我们看到的趋势:用户越来越愿意为情绪付费,为审美付费,为旅游,服务这些非物质的东西付费,在功能性之外,也越来越看重产品(企业、品牌)的价值观。

这种断裂也带来了一个极大的商业悖论:目前的许多企业决策者(50/60后)仍带着“匮乏年代”的思维,试图用功能和低价去说服一群追求“情绪和意义”的年轻人。这种“认知差”,正是未来十年品牌洗牌、创业项目生死存亡的关键战场。

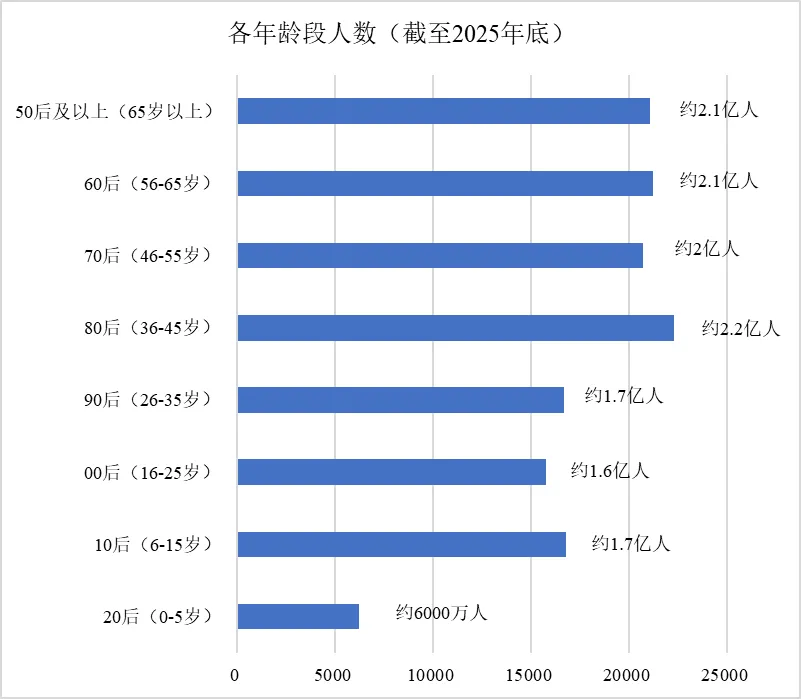

目前,分年龄段来看,人口数量最多的是80后,80后是中国历史上最后一波真正意义上的“婴儿潮”(叠加上90后初期的余波),他们目前处于社会的中坚力量,支撑着房产、教育和高端消费。

到2045年前后,这批人将年满55-65岁。届时,市场上最活跃、最有钱的群体,可能不再是年轻人,而是这群“新老年人”。

在今天,养老产业还不是一门好生意,因为50后、60后的养老观念往往带有强烈的“自我牺牲”色彩,省吃俭用留给下一代。但80后作为第一代开始追求个人成就感和生活质量的人群,他们的消费观是“悦己型”的。他们更希望延缓衰老、留住青春,更愿意定制旅游、体验生活,更愿意花钱雇佣专业护理,促使药品保健、医美、药妆及健康饮料等细分行业持续高增长。

另外一个潜在的投资或创业机会,就是出海。这是所谓的“时光机效应”。东南亚、拉美乃至非洲的一些地区,正处于中国15年前甚至20年前的状态:人口金字塔底部厚实,城镇化率提升,消费市场处于爆发期。创业者可以将中国已经成熟的数字化商业模式,复制到东南亚、拉美等地区。下一代企业输出的不再只是廉价的商品,而是一整套被验证过的、被中国市场捶打过的商业模式和数字基座。

很多人问:低生育率能够逆转吗?

坦率说,低生育率是很难逆转的。

从全球看,各国的生育率都在缓慢下行。当然,我国是快速下行。绝大多数国家在进入低生育率阶段后都难以实现根本性的扭转。

当然,也有极少数国家通过长期的政策投入、慷慨的政府福利补贴,实现了生育率的小幅反弹或企稳。比如,匈牙利自2010年后推出了一系列慷慨的生育激励政策,包括:对生育4个或更多子女的女性实行终身免缴个人所得税,对首次结婚的年轻夫妇提供贴息住房贷款,并随着子女数量增长逐步减免贷款。匈牙利政府官方曾表示,在包括税收优惠、直接补贴、住房贷款优惠等一揽子家庭支持政策下,相关支出规模预计可达到 GDP的5-6%左右。匈牙利总和生育率从2011年约1.23的低位,回升到了10年后的1.5左右——所以,生育激励政策还是有效果的,但也不如想象中的大。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}