一家广告代理公司垂头丧气地说,从年初到现在,还没开张——截止2025年6月7号,今年业务量是0。

房价还在持续小幅回落,70城房价尚未止跌,部分核心城市最坚挺的板块(譬如北京万柳)仍在稳中有降;

物价水平低迷,多个行业的企业主们内卷式压薄利润。典型地,净利率5%的汽车龙头仍在产品降价,急得中汽协发布促进行业健康发展倡议......

微观体感上是丝丝缕缕凉意。 但是,短期的宏观经济数据却呈现出不同面貌——

5月的预期数据多数持平或者好于前值:

消费端,5月的消费数据大概率温和复苏。——5月消费数据有五一假期数据的支撑,该节假日全国国内出游人数同比增长6.4%,游客总花费同比增长8.0%,全国重点餐饮企业销售额同比增长8.7%。以旧换新政策仍在发挥积极作用,汽车和家电的以旧换新补贴继续成为拉动社会消费品零售总额增长的重要动力。

生产端,制造业PMI显示出阶段性修复迹象。2025年5月制造业PMI为49.5%,环比上升0.5个百分点,新订单指数也小幅回升0.6个百分点。值得注意的是,虽然财新制造业PMI在5月12日前的统计结果略逊一筹,官方PMI在之后的统计中表现出更强的趋势。此外,出口端的“抢出口”效应仍在持续,为制造业提供了一定支撑。

矛盾指向更远的区间,三、四季度的数据表现如何?业内有家机构5月底搞了个投票调研,大多数投资者都不认为短期还有强政策出来。由于缺乏明确的强政策刺激信号,大多数债市投资者在经历较长时间的震荡调整后,普遍处于观望状态,市场情绪偏向保守,对承担过高风险持谨慎态度。短端利率方面,跨季后的资金面总体保持均衡偏宽松,央行提前公告了万亿级别的买断式逆回购操作,为市场提供了流动性支持,市场情绪向好。长端利率一方面关注央行对流动性的呵护,另一方面对“特朗普动作-我国三、四季度压力”保持高度关注,震荡加剧。

总之,是交易的垃圾时间。

但仔细琢磨一下逻辑:数据不差意味着强刺激可能性低,这究竟算好消息还是坏消息呢?

01

港股短期震荡,

但配置的确定性增加

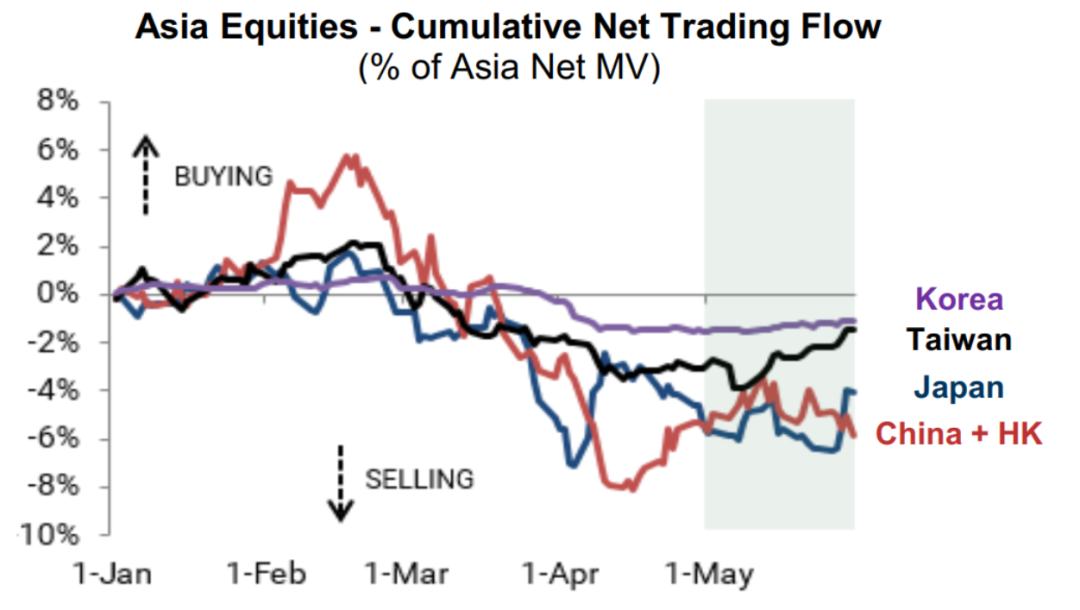

近期,港股市场的配置价值凸显。尽管多家国际投行看好港股前景(理由包括人民币汇率走强、中国资产吸引力提升及企业盈利改善预期),但令人意外的是,外资整体呈现净流出态势,数据显示当前港股市场的主要资金来源仍是内地投资者(南下资金)。高盛交易平台最新资金流向数据表明,全球机构投资者对“港股+A股”的“去中国化”配置倾向在5月底依然明显(如下图所示)。

图. 外资的实际动作

数据来源:高盛交易台

真正支撑港股的核心动力是境内资金——面对国内投资标的稀缺、收益率持续下行的环境,在港交易的中国资产,特别是“港股通”消费+科技龙头配置效应,叠加“非通”类股票的估值洼地效应愈发凸显。据我们测算,仅公募基金和保险资金今年各有千亿级别的配置需求,总体市场年内对港股的潜在配置资金规模在2000-4000亿区间。

02

地产短期偏谨慎

尽管近期大量房企集中推进债务重组、展期等化债行为,金融监管局也在5月进行了政策吹风,提出了一些支持房地产行业供给侧融资的工具,缓解房企的资金压力。然而,即便出口、消费和生产数据展现出一定韧性的情况下,房地产行业的表现依然低迷,尤其是开发投资数据,显示出明显的疲软态势,城市间的分化也愈发显著。

从具体数据来看,2025年4月,全国房地产开发投资完成额同比为-10.3%,其中住宅投资完成额同比为-9.6%。新开工面积和竣工面积同比分别为-23.8%和-16.9%,显示出房企在新开工和竣工方面的积极性不高,回升动能较弱。此外,房企的现金流压力依然存在,尚未得到根本缓解,这使得全国房地产开发投资同比可能继续在历史低位震荡。

房地产成交量的环比变化也值得关注。从一些高频成交面积数据来看,进入5月中旬以来,30城成交数据弱于去年同期,导致30城累计成交面积的最新值与同期差异迅速走阔。当前(截至6月7日),30城累计成交3736万平方米(去年同期3868万平方米),截至5月7日,是2903 vs 2953,差距加大。这些数据表明,尽管有政策刺激,但市场对房地产的需求并未显著提升,反而显示出一定的萎缩趋势。

03

美元、美债的方向待定

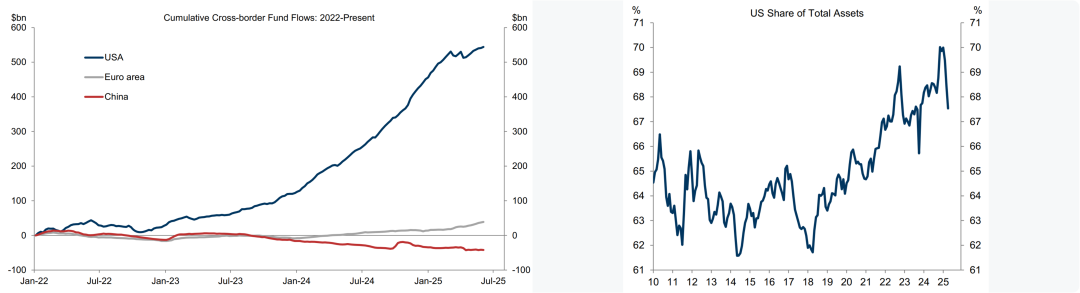

自5月12日中美联合声明以来,美国市场出现了比较反常的资金流向分化——虽然大量资本正回流美国,但这一轮流入几乎全部集中于股票市场(如下图左所示),债被减配,股+债相加的美元资产在被持续减配。一方面机构投资者对美债风险和经济衰退可能性的警告声不断,另一方面美股股市资金却在“跑步进场”,尤其个人投资者热情不减。

美股净流入的繁荣背后,美元贬值压力依然存在,美国债券市场尤其是长期国债仍处于观望状态。美国债市投资者的需求相当谨慎,与股市截然相反。美元、美债市场走势可能需要6-7月比较重要的宏观事件的推动,才能明确方向,如经济硬着陆的确切信号等等。

图左:不同地区股票的资金流入情况

图右:美国资产在基金中的份额变化

04

黄金、比特币的配置价值

黄金作为抵御美元信用风险、对冲全球政策不确定性以及把握美联储降息周期的核心资产,其配置意义值得重视,也是目前最有配置共识的资产类型。历史数据证明,黄金始终是美元贬值环境下表现最为卓越的避险工具。比特币也正逐步确立其在全球避险资产谱系中的地位。不过,这两个资产市场短期已有明显上涨,盲目追涨的胜率在下降。黄金价格突破新高可能还需等待美国经济数据确认实质性衰退信号。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}