上周周三以来,离岸人民币数次跌破7.3关口,创2023年11月以来最低。

在出海成为趋势的当下,企业利润,个人资产对汇率越来越敏感。人民币汇率的压力什么时候能缓解,是普遍关心的话题。

1

人民币汇率的压力来自哪里?

市场众说纷芸,一种热门说法是“中美利差大”。

年初以来,美联储经济数据一路坚挺,让降息预期不断推迟。当前衍生品市场隐含的年底美联储政策利率水平在5%左右、甩开其他市场一大截。所以美元资产的收益率也相应坚挺:10年期美国国债收益率水平在4.3%左右,比中国10年期国债2.2%高出2个点。美国利率坚挺高企,中国利率仍有向下空间,预期“利差”更大——所以顺理成章的推论,中国汇率承压主要来自利差。

但如果把问题讨论深入一层,追问一句,“为什么预期利差这么大”?

答案是经济冷热不均。美国经济过热,通胀下不来,利率降不下来,而中国经济寒冷,利率只可能是下行预期。

再琢磨一下,纳斯达克100指数的回报率16.98%,创业板指的回报率-11.03%,相差28%,考虑到汇率波动,这个差值更大——这种套利空间才更是资金流入流出的动力所在。

换句话说,利差是结果。经济冷热是人民币汇率承压的关键因素之一。这也是为什么学界讨论中会认为,降息不但不会导致贬值,只要幅度够大,经济回稳,资产价格回暖,汇率压力会减轻。

另外不能忽视的一点是政策。CF40郭凯的《升贬一线间》专门讨论了最近汇率机制,认为之前人民币汇率呈现一根直线,资金维稳的痕迹较大,最近透露出的逐步退守的信号。这也是最近人民汇率显示“急贬”的一个原因。

当然,汇率承压也不是中国独有的现象。日元、韩元等多个币种同样承压明显。比如美元兑日元,近三日连续失守160、161关口,刷新自1986年以来的最低记录。

这除了美国经济强劲之外,2024年是全球选举大年,政治上非常动荡,其中欧洲的右翼化倾向就让许多投资者感到忧虑。欧洲大选带来的不确定性强化了美元的安全资产属性。

换句话说,如果欧洲政局相对平稳或者美国大选出现波折,美元的持续强势会有回调空间。

4月26日至5月29日期间,日本当局外汇干预操作总额约9.8万亿日元,超过了2022年全年的外汇干预操作量。

但是干预有没有效果?这一直都是资本市场定价者研究的一个议题,研究者们主要从国民成本和收益的角度测算,没有明确的结论。市场投资机构从业者们,主要以批评干预行为为主。每次出来干预的时候,总有故意“使绊子”的机构放出观点,在一定心理价位上推波助澜。比如上一次,瑞穗证券就毫不客气地提出,如果日当局在外汇市场的干预行为,被认为无法凭一己之力阻止日元贬值,投资者可能觉得更放心地做空日元。

回到我国,从最新央行关于汇率行动的论断上,我国也有明确的市场预期。6月28日,中国人民银行货币政策委员会召开2024年第二季度例会,汇率方面的论述继续强调“保持人民币汇率在合理均衡水平上的基本稳定”,“坚决对顺周期行为予以纠偏,防止形成单边一致性预期并自我强化,坚决防范汇率超调风险”这些要求。两个“坚决”的表述,强调了我国稳定人民币汇率的决心,也意味着国内货币政策目标将与稳汇率目标充分协调。这也意味着我国央行判断汇率短期压力存在的客观性,明确可能会出手的信号,旨在引导市场预期。

2

边际上的推手:经常账户下企业的理性行为

在中美利差明显,套利空间持续存在的背景下,经常账户下企业的理性行为,成为当前人民币汇率承压的推手。

在市场上,低息货币(人民币)作为负债,高息货币(美元)作为资产的套息行为,变得有利可图。在这样的交易下,一方面,套息者可以获得稳定的利息差异。另一方面,如果负债端的低息货币处于贬值通道中,套息者还可以再进一步受益于对自己有利方向变化的汇兑收益。

不过,以上套息交易存在很多资本管制限制,比如居民有换汇额度各方面的限制,纯资本项下套息交易影响汇率市场的空间,其实不大。

但是经常项目下,有结售汇资格的进出口企业,在利差走宽+人民币贬值路径上,短期就在市场上造成不小的压力。我们用数据观察到,企业倾向于采取下面两种行动——

(1)减少自己的外汇结售汇头寸,

保持更多美元敞口

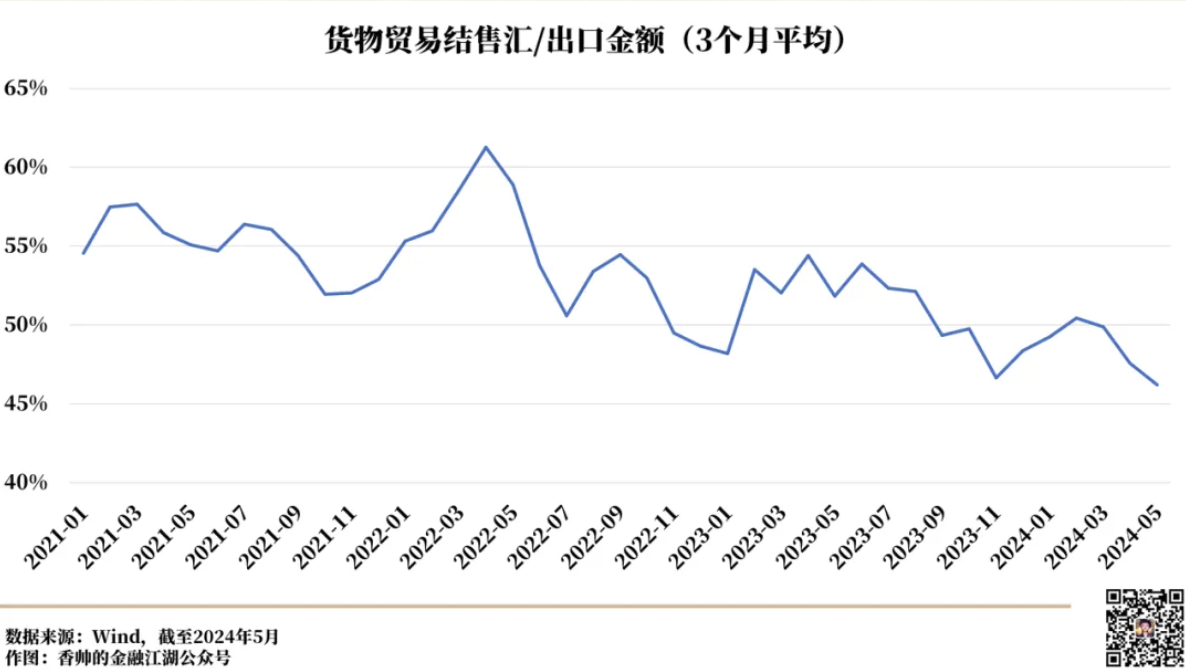

很多企业的结汇意愿开始下降,开始倾向于拿着更多的美元,保持更多美元敞口。简单测算一下货物贸易结汇金额/出口金额比例,我们拿三个月移动平均值(去除部分月份波动)来看,企业的结汇意愿如下图所示,在逐步走低。在2021-2022期间,这个比例在55-60%之间。现在大约在45%左右。

这背后很有多原因,有的企业是因为利差、货币汇兑损益的原因,有的企业是有出海对外投资的战略需要。站在这个时点上,很多企业有自己行为的理性。这两年中国A股市场企业的毛利率不断走低,汇兑损益就成为影响利润的关键项,有的时候甚至还直接决定利润是正还是负的关键。有些A股上市公司没能管理好自己的汇兑损益,还会被投资者责骂,比如天齐锂业最近不得不出公告给投资者解释公司汇率损失增幅很大的原因是什么,今后能否避免。

(2)远期结售汇

比如天齐锂业如何安抚投资者呢?公司公告回复——“管理层选择采取远期结售汇、外汇互换、外汇期权等金融工具灵活操作,降低因汇率变化给公司盈利水平带来的不利影响”。这里提到的多个金融工具,目的都用于锁定1个月、1年后的远期汇率,用于锁定远期外汇的价格。

也就是说,企业不着急实际售汇,而是在远期外汇交易市场上,用金融工具比如掉期产品来售汇。企业实际持有外汇,然后在掉期近端卖掉外汇,掉期远端买入外汇。

虽然两国利率水平,外汇中期定价的两国经济基本面因素,这些决定汇率水平的基本因素,不是微观企业能够决定的。但经常账户下微观企业的理性行为,成为今年以来人民币汇率承压的推手。有的时候,站在企业角度,也充满着无奈。比如今年的日本企业,我国很多海外营收占比高的企业,如何在已知约束下最大化利润,是必选题,而不是选择题。有的时候,也没有更好选项。

3

何去何从?

在利差水平持续高企的背景下,汇率的整体变化趋势,就和两国的利率水平未来变化有关,在第一部分有仔细论述,不再赘述了。短期来看,大概率在7.2-7.5震荡为主。

第二,人民币汇率双向波动的弹性可能会增加。套息交易的纯利差收益部分有确定性,不确定性来自于汇兑损益。汇率波动增加,能一定程度上增加投机性套息交易整体损益的不确定性,边际上会对央行汇率目标有些帮助,也将成为央行入市干预的重心。

第三,经常账户下企业为了收益的汇市交易行为有一定经济理性,但在汇率低位,也会成为被监督审查的重点。近期已经有很多企业在汇市上的操作被严查,主要因外汇操作违规,受到监管部门处罚。比如如6月26日,因非法买卖外汇,山东瀚洋重工机械(聊城)、青岛兴信昌新材料公司被公示罚款。

对于个人、企业家更实用的中美汇率解读和观点,我会在线下课中详细讲解。如果你有兴趣,欢迎727相约深圳。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}