美国经济有多好?从数据看,应该是1990年以来最好的短期经济时期,各种市场表现都只能用“炙手可热”形容:经济增速、就业市场、资本市场、消费者信心,都处于历史高位。

但在这么火热的经济环境下,美国商业地产却迎来50年来最大暴跌:2022年至今,美国商业地产价格累计下跌了21%,其中办公类商业地产下跌40%,交易量下降51%【尾注 1】。这种危机甚至开始传导到银行,标普评级公司将给5家相关银行——第一联邦金融(FCF.N)、制造商和贸易商银行(M&T银行)、西诺乌斯金融(SNV.N)、Trustmark银行(TRMK.O)、硅谷国家银行(Valley National Bancorp)列上“危险名单”,下调评级到负面。

都是加息惹的祸?

美国经济如此火热,为什么商业地产却如此不堪呢?直观的解释是加息惹的祸。对于高杠杆的商业地产行业来说,利率高企确实会带来很多问题:

首先是资产价格下调压力:资产价格对利率水平最为敏感。2020-2022年,商业地产项目的估值水平是以不到1%的基准利率为锚,现在则是以超过5%的基准利率为锚,资产价格自然会大幅回调。

资产价格下降带来了抛售压力:因为加息,市场上出现很多高收益率的项目,即使一年期美国国债、货币基金这种安全资产,回报率都在5%以上。相形之下,估值低迷的商业地产项目更遭人嫌弃。

现金流危机出现:持有商业地产的业主面临着抵押品价值下跌,再融资能力萎缩,和再融资成本翻番不止的困难,高杠杆项目的业主很容易就会陷入现金流枯竭的危机中。

办公革命是根源

虽然利率高企给商业地产带来了巨大压力,但同样暴露在高利率环境中的住宅地产,却是另一番景象。3月底公布的美国S&P/CS大城市房价指数同比上涨超过6.59%,连续第12个月上涨。美国房地产网站Zillow报告显示,住宅地产市场上,美国目前有550个城市的典型房屋价值超过百万美元,是历史上数量最多的一次。

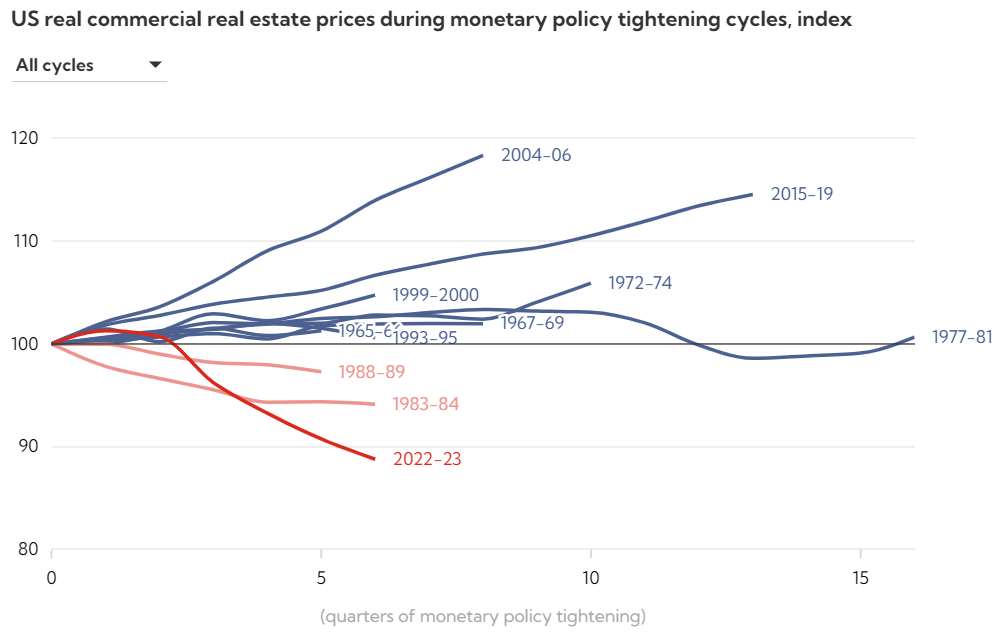

更何况,从历史数据看,过去50年数十次货币紧缩周期中,也只有3次商业地产价格的明显下调,而且幅度远远低于本轮下跌幅度(见下图)。

换句话说,加息可能只是这次商业地产价格暴跌的导火索(或者加速器)而已,这次危机背后有更长远的结构性原因。

我们不妨看一下细分数据:

2023年,美国商业住宅、工业用地和零售用地的租金增速分别下降了3.1%、4.2%和0.7%。

截至2023年第四季度,商业地产空置率已经从疫情前的11.5%上升19.6%,是1979年有统计以来的最高水平。全美空置的办公空间达到10亿平方英尺。

在经济形势大好的情况下,商业楼宇租金下降,空置率上升是为什么呢?很多线索都表明,这与始于疫情的办公革命有关,办公空间需求出现了结构性的改变,大家开始习惯于“远程办公”了。

比如,纽约大学的Van Nieuwerburgh教授测算得到:2021年10月,54%的办公室工作者完全远程工作,只有8%的工作者每个工作日都在办公室。到2022年9月,完全远程员工下降到了16%,但一周三天在办公室的员工增加了快两倍。换句话说,现在美国员工大约有一半工作日在家工作。

这个趋势从远程工作岗位招聘也可以看出来:高薪群体的远程工作岗位大幅上升,其中经济学家、精算师、金融开发人员和软件开发人员的远程工作职位增加幅度最大。年薪10万美元的职位中,完全远程职位已稳定在大约10%,较2019年增长了五倍。

据测算,美国“在家工作”的劳动力份额,目前已经稳定在20-25%的水平,较疫情前的平均水平2.6%高了几乎十倍。如果没有巨大的突变,办公物业需求再也恢复不到以前的水平了——而这意味着整个商业地产租赁市场以及商业地产面临新的评估基准线。

纽约大学、哥伦比亚大学的几个教授测算了远程办公对商业写字楼租赁收入、空置率的影响,发现远程办公可能使得纽约商业地产的长期价值下降49%。麦肯锡也有类似的预测:2030年左右,办公需求结构性变化会导伦敦、纽约、巴黎在内的9大城市写字楼价值蒸发8000亿美元,较2019年下降26%。

K型分化无处不在

一场疫情,世界变了,我们再也回不到从前。包括商业地产,包括无处不在的K型分化——我们会发现,这场办公需求蛋糕的快速缩水,是一场极度不平衡的缩水:

在美国商业地产的空置率高企、价格重挫的阴影下,顶级办公空间的租赁交易却异常火热:2023年3季度,顶级写字楼租金同比上涨2.6%(CBRE数据)。高端甲级写字楼的出租率也较疫情前有上涨。

当前市场最受欢迎的0-3年楼龄的商业地产建筑约有2亿平方英尺的办公空间,考虑新修建速度缓慢,到2027年年中,这一数字将低于1亿这一关键规模。全新且高质量的写字楼,将在未来面临供给紧缺。

很显然,技术革命的冲击也许会改变商业地产的形态,但不会改变人类是一种群体性动物的本能——只是,我们可能会从高频率转向高质量的聚集,同样的,商业地产也会经历这样“飞向质量”(Fly-to-quality)的分化游戏。

这,算不算每块乌云都镶着金边呢?

【尾注1】:据Green Street商业地产价格指数和MSCI RCA商业地产价格指数

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}