1. 标题我没写错,你也没看错。

2. 昨天上午10点钟,一季度的GDP、消费、投资出来,上周的CPI,信贷,出口等数据,1-3月的经济体检表如下,两句话:

GDP增长5.3%大超预期,居民可支配人均收入大涨6.3%;

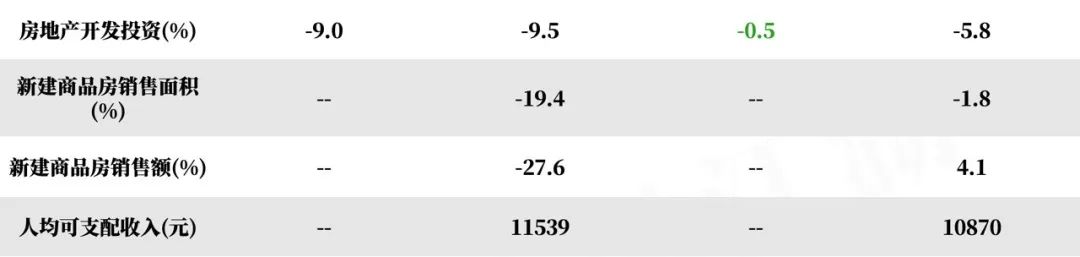

消费弱,进出口弱,房地产投资弱,销售弱,其中3月比1&2月弱。

东边日出西边雨,道是有晴却无晴。

3. 统计局以及各大券商研究员纷纷对这个“分项不强但GDP起飞的宏微观差异”做了解释和分析:

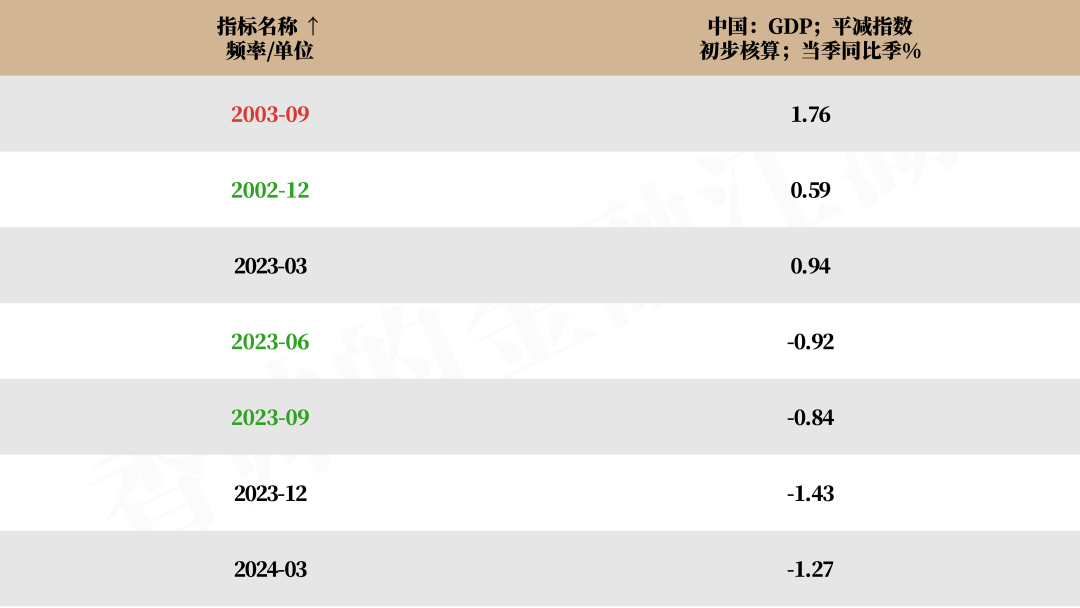

(1)GDP平减指数:所谓GDP平减指数(未剔除价格变动的GDP与剔除价格变动的GDP之比)其实就是价格指数,名义GDP = 实际GDP + GDP平减指数——换言之,这次5.3%的增速,对应的实际增速就是4.03%(5.3-1.27=4.03)。

统计局的同志在发布会上做了坦诚的表达,“固定资产投资一季度同比增长4.5%,这个是没有扣除物价的,如果扣除商品物价后,实际增长5.9%”。组里聊天的时候,李惠璇博士幽幽的说,“不容易的二选一啊,要强调增长,就得承认通缩”。

稍微看了一下过去两年的GDP平减指数,从2023年第二季度开始,这已经连续4个季度为负了。

(2)GDP生产法:GDP计算有支出法和生产法。平时大家体感比较强的数值还是支出角度,如果从工业增加值这些生产角度的数值来观察,得到5.3%的数值不奇怪。

4. 不管怎么解读,几个现象和趋势是确定的:

第一,房地产低迷,消费疲软,通缩压力持续。

上次在线下课提到过,1-2月的消费的春节效应和基期效应很强。不能作为消费反弹的证据。3月数据已经开始证实这个猜测。从企业和家庭这种微观个体过日子的情况来看,不容过于乐观。毕竟企业盈利同时取决于量、价两方面的因素,不能刨除物价因素去谈增长。而企业盈利会直接影响雇佣、再投资行为,以及居民收入,进而引起一连串连锁反应。暂时看不出通缩能在较短时期内消失或者减轻的政策迹象。

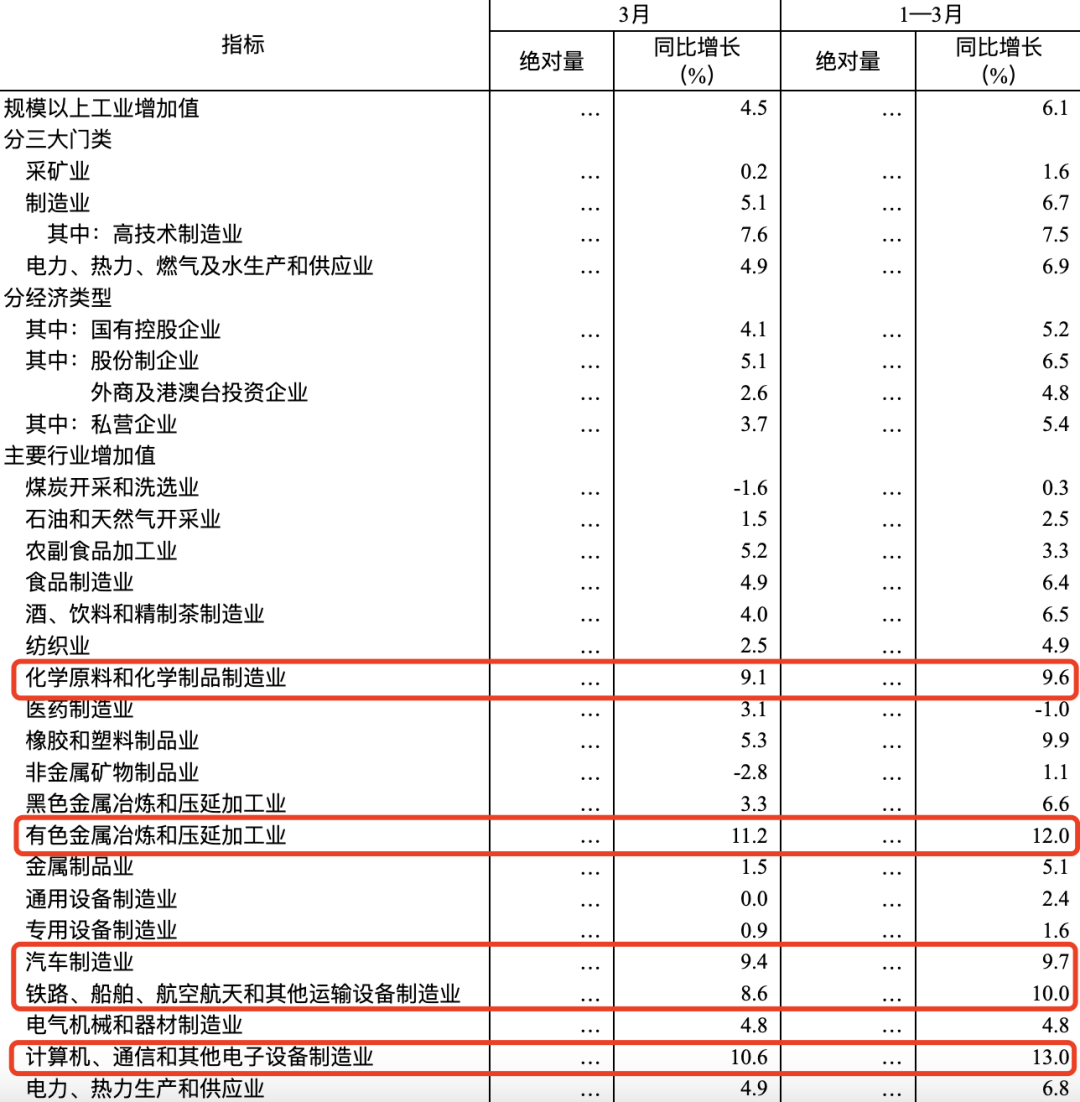

第二,生产和投资是中国GDP的压舱石。

生产端来看,1-3月份,规模以上工业增加值同比增长6.1%,和疫情前的高增速值接近。尤其是出口好的汽车、船舶制造、计算机设备制造行业保持高增速,和大部分行业海外需求景气有关系。

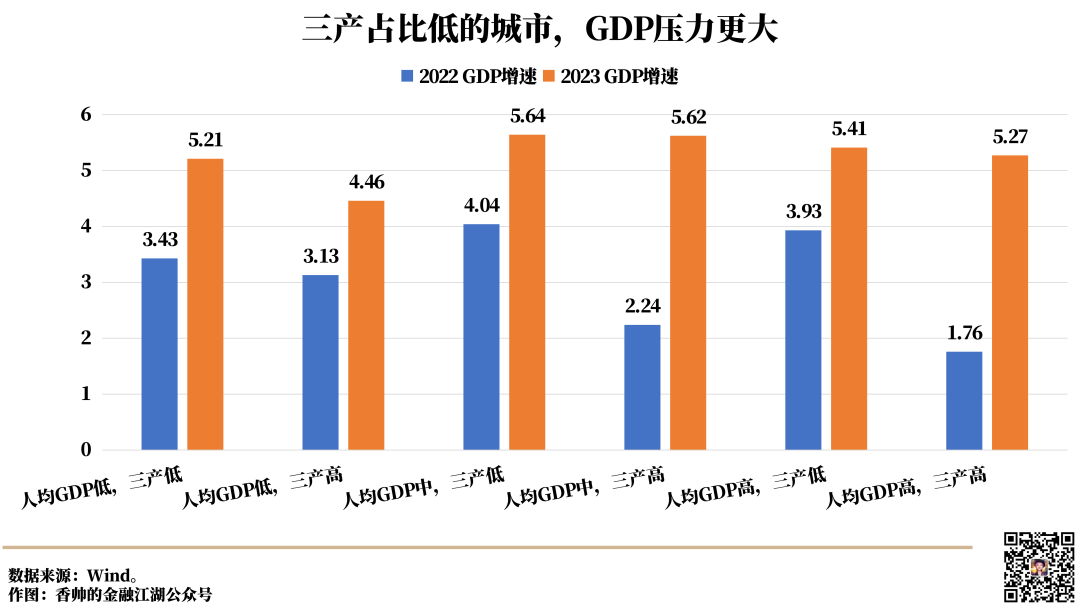

上个月末的线下课我们曾算过2023年生产对地方经济增速的影响,结论类似。生产是当前经济增长的压舱石。三产占比高的城市,经济增长压力山大,二产占比高的城市,工厂一开,锅炉一转GDP就来了。

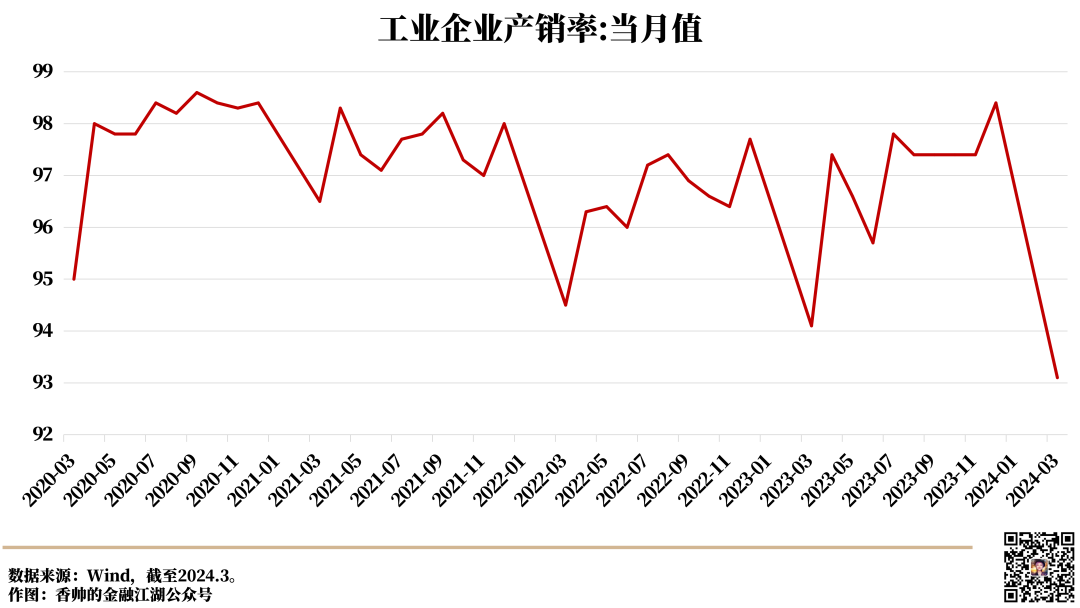

第三,生产大好&消费大弱的双向奔赴下,录得多年来最低产销率。

3月份规模以上工业企业产品销售率为93.1%,同比下降1.3%,环比下降5.3%。产销率(销售/产出)93.1%,这个数平常稳定在96%-98%区间。上一次录得这么低的读数,是1998年产能过剩时期。

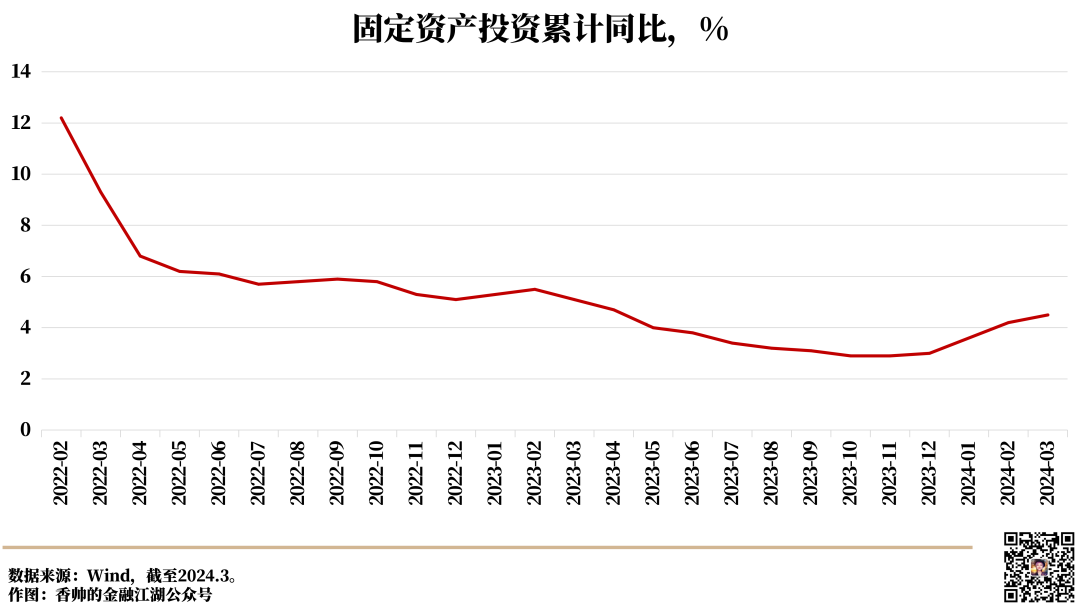

第四,投资靠且仅靠财政。

一季度的固定投资增速4.5%,创去年5月份以来新高。这个高增速是在房地产投资-9.5%的情况下取得的。从下面的图可以看出,固投的拐点始于202310月财政宽松发力之后,而接下来经济增速看来也只有靠政府投资撑。

5. 市场用脚投票。

按(管)清友兄的话:

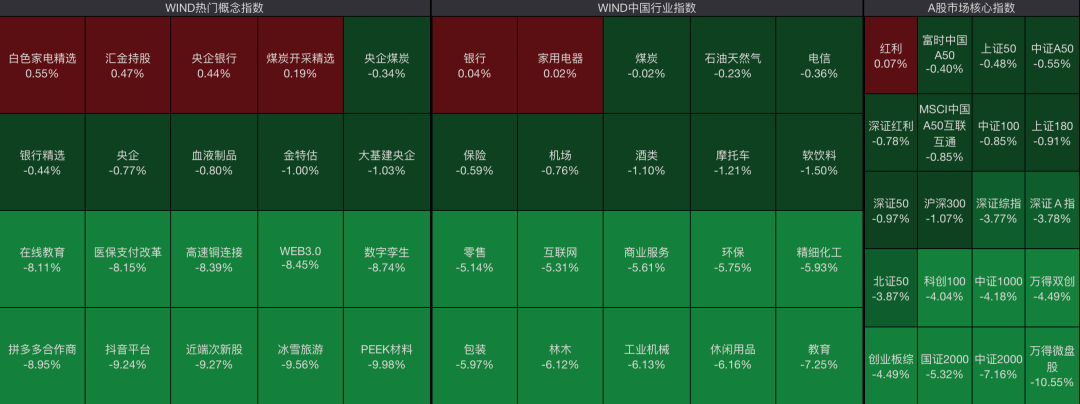

4月15号和16号两天A股分别走出了“牛股灾”和“熊股灾”的行情。

4月15日是指数收涨但超过76%(4093家)上市公司下跌,跌停333家,是涨停企业数的12倍多。跌的主要是中小微盘股。

4月16号数据出来后,权益市场绿透,债券市场半红。

资金是跟着体感而不是数据走的。这个东边日出西边雨的数据一出,市场反应是,完蛋,这么好的数据,那不能指望刺激了。既然没刺激,指望不了企业日子好过,企业日子不好过,那投钱风险就变大。所以整个市场以超过94%的股票下跌,15%(788)跌停,上证下跌1.65%的惨绿画上句号。同时,出于避险考虑,长期国债上涨。

2月25号的线上直播(“2024开年宏观和市场展望”)中,曾提到过,“考虑到2023年的低基数,2024年一季度的数据会整体表现平稳,对财政和货币政策力度不应寄以太高期望,微观主体的感受,会比较难受,建议现金为王,关注流动性”。目前出的数据和市场走势,和两个月前推演基本吻合。那次还有一个判断,2个月后,这句话仍然可用,不需修改——

接下来怎么走?胜负手还是在货币侧。

最近刷视频刷到一个相声演员陈印泉,有个段子叫“您对涨价这件事情怎么看”。怎么说呢,浮生长恨欢娱少,您一笑就好。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}