01

疫情后经济基本面还比较差,为什么资本市场的涨幅这么大?

2020年上半年金融资产走势要分两段。

第一阶段是经济政策逻辑。

年初《香帅的中国财富报告》中,我们已经讲过“2020年中国的资产价格是花蕊绽放”。

逻辑很清晰:没有疫情的时候,2020年是经济翻番之年,为了保经济增长,政策面需要一定程度宽松,这对资产价格有促进。

疫情冲击初(2月份),底层逻辑没大改变。大家都意识到经济损失巨大。

给定在这样的外生冲击下,政策面需要更加宽松,所以继续利好资产价格(和美国现在情况类似)

第二阶段则是疫情逻辑。

三四月份以后,大家意识到,短期内全球疫情的蔓延已经不可避免。

在国内政策上,控制疫情已经取代经济增长,成为第一要务,疫情的控制也就成了资产价格上行与下行的关键所在。

五月以后中国疫情控制得法,市场情绪开始逐步犹豫修复。

六月北京新发地疫情成为转折:一次考试让大家意识到,即使疫情再次爆发,局部控制也是没问题的。

宏观政策有了锚定,基本面也就稳定下来。资产价格涨势再启动。

02

A股从向死而生到初逢雨露

当然,除了疫情这个短期因素外,从更长的视角来看,对中美关系的情绪变化让A股走势在2018年到2019年经历了反复。

2017年金融去杠杆,市场经历了一波整顿,出现下行。

2018年又遭遇了中美贸易摩擦后A股开始一泻千里,同期美股却一片向好。

但2018年10月是一个分界线,市场慢慢发现,全球已经形成了产业链协作,贸易摩擦是个伤敌也伤己的策略。

从这以后,A股和美股的走势更像一对难兄难弟,大家要跌一起跌,A股的情绪从绝望中开始转向,有了一定修复。

到2019年5月,中美摩擦再次升级,这次转向了对华为的打压,标志冲突已经从贸易升级到了意识形态和政治领域。

市场对中国抗压能力的担忧再次升温。脆弱的情绪下,市场又开始一波大幅的下跌。之后同样逐渐发现,中美摩擦不是单方面的“被揍”,而是博弈过程。

所以到2019年8月,当特朗普又发推特说中国是“汇率操纵国”时,市场的波动已经小很多了,情绪稳定,市场开始有了稳步的上涨。

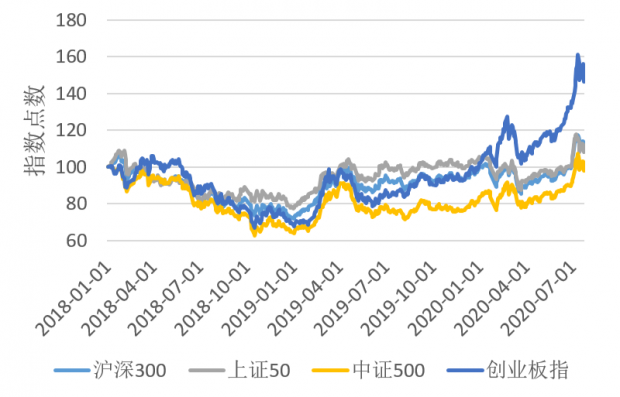

(2018年至今A股主要股指走势)

今年以来,在疫情的冲击下,市场的情绪开始新的紧张和波动。

到6月北京新发地疫情控制后,市场情绪平缓,同期美国的疫情持续爆发,让“中美博弈”的思考方式逐步被市场认可,至此中美摩擦和新冠疫情这两朵乌云带来的阴霾,都进入消散期。

03

制度建设稳定了市场的长期预期

另外还有件大事:6月18日的上海陆家嘴论坛,国务院副总理刘鹤出席了论坛,并且提出了“建制度、不干预、零容忍”。

一行两会的领导(易纲、易会满、郭树清)都出来表态要支持资本市场,进行制度建设。

紧接着,一系列的证券违法案件都受到了严厉处罚,比如獐子岛、康美案,尤其是“健康元”案,累计罚款金额达到36亿,相当于整个2019年的罚款总额。

这样高规格的表态和后续动作都意味着金融市场的制度建设步入快车道。

在《香帅的北大金融学课》中,资产价格本身是看不见,摸不着的,赌的就是预期。

如果大家天天担心被割韭菜,市场是没法形成稳定预期的。因此,法制的建设是形成长期稳定预期的基础。

04

科技热泡

除了稳预期外,这系统动作也反映政策面对资本市场的规划和方向。

从华为事件之后,大家都看出来了,在产业链上中国是优势的,真正被别人卡脖子的还是高科技领域。

怎样发展高科技呢?

一句话,花钱不一定搞得出来,不花钱一定搞不出来。而银行只能做稳妥的业务,不可能搞风险投资。

要发展新兴科技,就必须引导更多的私人资金,通过资本市场来孵化科技企业。

这从上半年股市的“科技热”也能看出端倪----科创板屡次出现十倍股,创业板,中小板大幅跑赢主板----我把这种现象叫做“科技热泡”。

其实科技概念的火热,在美国也出现过多次,例如美国90年代末的互联网热潮,以及电力革命。

热潮之下,只要和科技概念沾一点关系,就能拿到很高的估值,在市场上受到热捧。

当情绪退潮的时候,很多企业在泡中碎成了沫,但也有一些更坚硬的沫留了下来,成为了伟大的企业。

所以,投资新兴科技,本质上就是赌眼光。

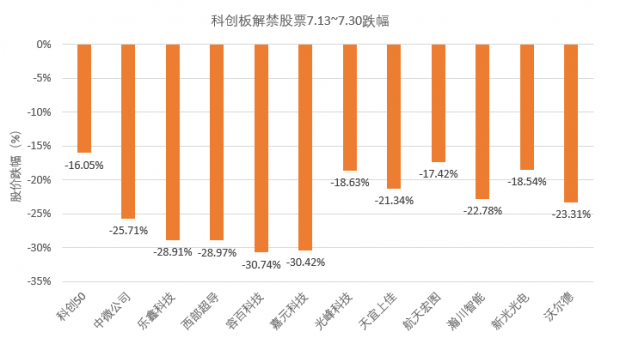

但要注意的是---科创板成立的本意是吸引长期资金做科技产业投资,但股票的锁定期只有1年。

最近第一批上市的股票已经解禁,资金流出已经非常严重,这些股票股价平均下跌达到了20%以上。

(科创板解禁股票跌幅)

随着去年上市企业解禁期临近,科创板情绪可能遭遇较大冲击,而这种情绪冲击也可能传染到其他的板块。

05

下半年A股展望

给定市场情绪的恢复和疫情的有效防控,“2020年资产价格花蕊绽放”的大逻辑不变。但是,敲黑板!

一定要注意到,下半年以来,市场风险因素正在积累,我觉得A股要进入一个情绪比较波动的区域。

具体来说,风险累积在三个方面:

首先,上篇(上半年经济数据解读:断点与趋势)讲过,二季度以来政策的收紧,可能会体现在后续的经济表现中。经济是不是真的企稳,有没有二次探底的风险,这样的风险可能在市场价格中price in的。

第二,随着美国11月大选决战的逼近,中美博弈很可能进入“暗黑森林”,一些激烈的手法和表现形式可能岀现。7月中美互相关领事馆,就是这种剧烈冲突的体现。从目前8月到11月之间,还会发生哪些冲突,是不可预料的。这些冲突对资本市场的短期影响,不可小觑。而几个大浪,很多小舢板,尤其是下水时间短,物资储备不丰厚的小船就可能被掀翻了。

最后,由于市场前期的上涨已经很高,获利盘回吐的冲动也颇不小,一旦风吹草动,大资金立马想落袋为安。这种心态也会加剧市场的波动。

整体上,2020年半年市场表现是小波动、大上行;下半年更可能是大波动,小上行。

意味着,市场上赚钱的风险加大,难度上升。有时候收益很可能被波动吞噬。

记住,一个20%的下跌需要25%的上涨才能补回来(100*80%=80,80*125%=100)

换言之,如果今年上半年可能大家都觉得金融市场上咱们是乘风破浪的姐姐的话,那么今年下半年可能就是披荆斩棘的哥哥,所以要注意。

相关阅读:

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号