一个模糊的感觉,今年清明回乡祭祖的人特别多,尤其年轻的面孔比例增加。不知道是不是因为经济不确定性增大,人类更渴望先人的庇护,或者是因为未来不够清晰,人们更在意叶落归根的过去呢?

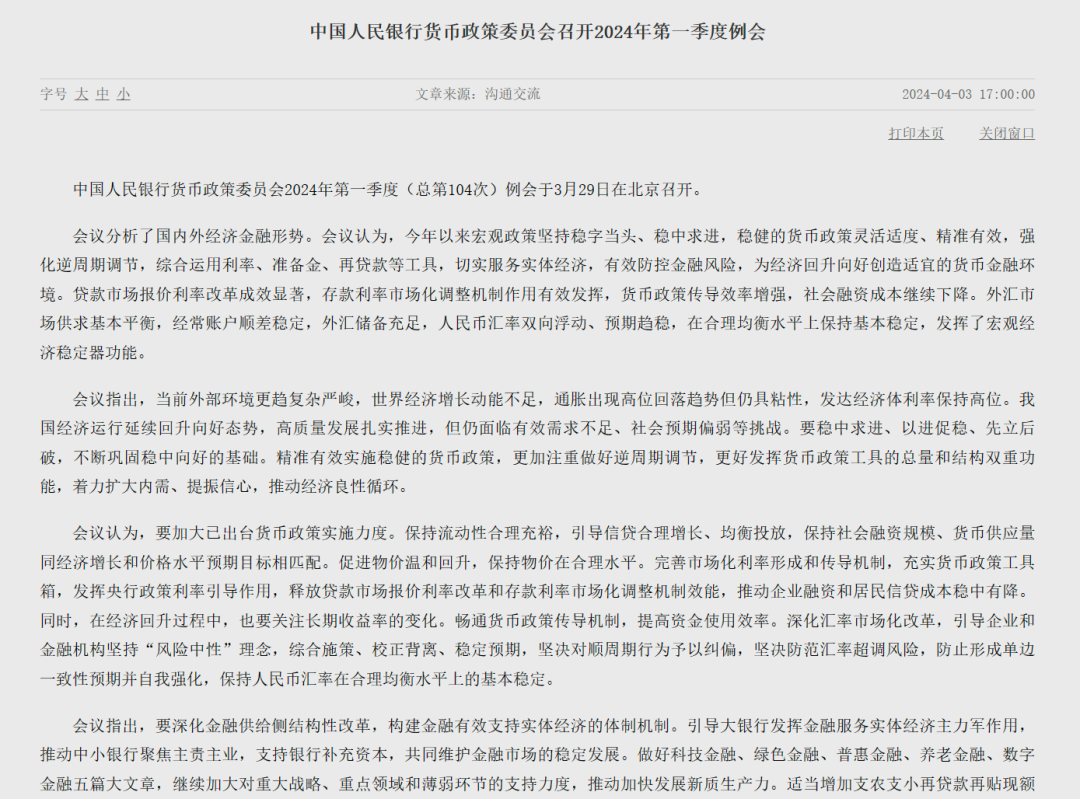

假期前一天,央行官网发布了一份新闻稿,公布中国人民银行货币政策委员会2024年第一季度例会的主要内容。

不知道里面信息是否已经被price in。如果市场并不是完全有效,那么下一周的资本巿场可能还会继续消化这些信息。

对比2023年第二至第四季度货币政策例会要闻,2024年一季度央行出现了两个变化,两个新提法。

01

变化1:删掉了“加大宏观调控力度”

2023年第二至第四季度例会中,“加大宏观调控力度”是被反复强调的重点。但这次删掉了。

图. 2023年第二至四季度的工作重点

理想状况下,央行的货币政策需要上帝视角,做到一定前瞻性来熨平经济波动,实现经济增长、物价稳定、充分就业三大目标。但是在实际操作过程中,货币政策都是数据依赖、路径依赖的。

截至目前,受益于低基数、海外需求保持韧性等多方面因素影响,大部分宏观经济数据的表现,给人感觉是“超预期”的,也许是这种“超预期”,让央行在总量调节上更加谨慎。

02

变化2:强调“逆周期调节”

但另一方面,和2023年第三、第四季度货币政策委员会例会强调“更加注重做好逆周期和跨周期调节”相比,本次例会删掉了“跨周期”字眼,提出“精准有效实施稳健的货币政策,更加注重做好逆周期调节”。

一般来说,跨周期调节意味着货币政策偏中性一点,短期的波动可能自动被市场周期平抑,央行更加注重长期视角下的经济变量变化。

两个变化结合起来看,可以既不意味宽松,也不意味着不宽松,而是更“随行就市”——更关注短期数据的变化。数据不够好,货币政策短期内发力的概率会边际迅速提升,数据好,就歇歇。

03

新提法1:首提“充实货币政策工具箱”

本次例会首次提出了“充实货币政策工具箱”。在去年10月的中央金融工作会议中,其实曾经提过“充实货币政策工具箱”,后续没有工具上的创新。3月28日,总书记于金融工作论述摘编一书中提到的“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖”再次引得市场注目。

这意味着,短期内,更多货币政策工具的创新,有了落地的可能性。

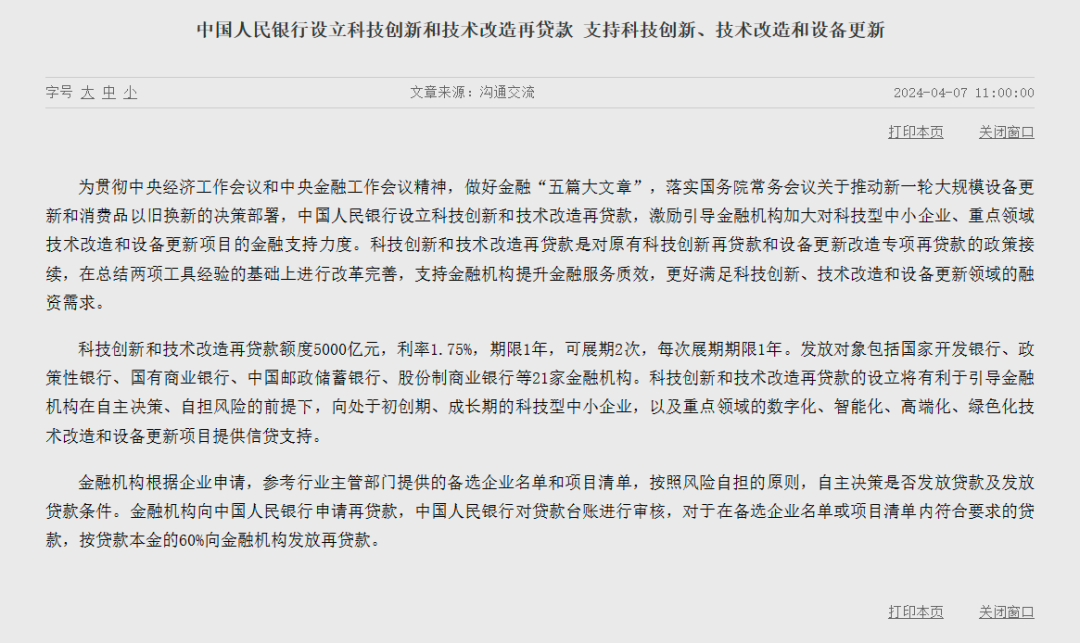

这不,昨日(4月7日),就上线科技创新和技术改造再贷款,额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年。发放对象包括国家开发银行、政策性银行、国有商业银行、中国邮政储蓄银行、股份制商业银行等21家金融机构。投向是处于初创期、成长期的科技型中小企业,以及重点领域的数字化、智能化、高端化、绿色化技术改造和设备更新项目。

从现有结构性货币政策工具来看,从支农、支小再贷款,到房企纾困、租赁住房再贷款,一共有17项结构性货币政策工具,截至2023年底的余额为7.5万亿元,仅占同期金融机构贷款余额的3%。

科技创新和技术改造再贷款新工具的上线,是对今年发展新质生产力等提法的落地。

从总量上看,新工具作用不显著。17项结构性货币政策工具占2023年底存量货币政策工具余额也就3-4%左右。乘数效应有限。

从结构上则是定向特色突出。

比如阶段性工具中,房企纾困专项、租赁住房贷款支持计划等余额就已经划为0。

但更符合政策偏好的行业,比如今年《政府工作报告》提到的科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”工具,支撑地方债务流动性问题的工具——所以微观上可以多注意。

04

新提法2:“在经济回升过程中,也要关注长期收益率的变化”

在这次例会中,央行第一次直接点名“长期收益率”。

回顾过去一段时间,市场长期收益率变化,10年期国债收益率的波动幅度比较大。从2023年11月末2.71%左右,下行至3月19日2.27%的低点,变化较大(如下图所示)。

长期国债利率的变化,反映了市场认为经济基本面具有一定下行压力,押注央行降息、市场长期利率单边下行的概率增加。

从央妈的角度来说,会希望长端利率的变化更温和一些。长期市场利率波动太大,会影响主要持有者,主要是商业银行的资产负债表。

央行这次会议的提法,也许是表明国债现货、国债期货市场上的这种利率变化上的押注,已经被央行关注到了,央行会紧密关注这两个市场的变化。套利也是风险很大的。

总体上,四月央妈的表态也像四月天,有点暖意,早晚还凉着。人间四月天,资金市场亦如是。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号