盘前必读

香帅对上周经济数据解读与本周展望

2023年1月23日-1月29日

今日目录

PART1|你的股票

PART2|你的基金

PART3|大类资产:横向表现比较

PART4|值得重点关注的数据和事件

香帅之三言两语

春节期间在北京和上海两地过年。大部分人返乡了,城市有些冷清。尤其是北京,光秃秃的小区,人影绰绰,只有底商便利店还开着。下午5点,天已黑,大风一吹,寂静得仿佛来到了折叠世界。

更可怕的是阿姨返乡——我被五岁的娃折磨到腰肌劳损,喉咙嘶哑,感觉生活就是一场高潮迭起的悬疑剧,每分钟都是刺激。终于,今天阿姨归来,我解封在即,兴奋地哼起了《解放区的天是明朗的天》——

之前写论文的时候,写过“一个高技能岗位能够带动2.5个本地商品及服务业岗位就业”。一个有娃的职业妇女应该对这句话有深入骨髓的理解:家务和育儿等相关的各类家政,教育服务岗位,真的是刚需—— “带动”两个字太轻了,绝对应该是“共生”关系。

消费

这两天大家都很关注春节期间的消费复苏情况,包括电影、旅游、出行数据等等。在宏观数据的真空期,大家都是老中医,从蛛丝马迹中给经济号脉,看恢复了吗,恢复到什么程度了。我有天往工作室群里发了个截至初二的电影收入数据,马上就被小朋友怼说“和体感不对,应该数据有问题”,几个研究员各种交叉验证我的数据口径不对。所在的各种经济学家群里面,大家天天吵,来回吵的不可开交。

从已经公布的短期数据看,今年春节期间的出行、电影、旅游高频指标表现不错,均较去年同比增幅2—3成,恢复到2019年疫情前的70%—80%。根据私募排排网的私募基金调研数据,70%的私募对后市持乐观态度,节后看好的板块中,32%的私募看好大消费、医药等后疫情时代修复板块。

不过我们的观察是:消费侧有复苏,但并不强劲,尤其是人均消费金额,不及预期,也不及之前年份(大约是疫情前的70%—80%水平)。

另外,春节的消费有特殊性,这个节日对中国人意味着太多。路过机场,正好听见两个清扫阿姨聊天, “刚下馆子吃了顿,大过年的,还不能招待自己吃顿好的?”。

所以,后续的消费复苏——

第一,依赖于收入端的修复。这需要时间,短期内并不能完全消除疫情的影响;

第二,一些永久性的变化已经产生。公众号近期原创了多篇关于经济复苏的文章,如K型分化,比如日本经验(点击阅读)。所以,坦白说,我是非常谨慎乐观,当然也不能免俗地期待一下政策的后续发力。

港股

开年最可圈可点的是港股节后开门红。尤其是腾讯时隔近一年股价重回400港元。今年年初至今,随着对民营经济、平台经济的政策积极性、确定性逐步提升,中国互联网巨头涨幅明显,阿里巴巴+34.4%,腾讯+30.8%,拼多多+28.4%,百度+21.6%,京东+13.6%。

不过,美国的互联网巨头近期就是凛冬已至了,业绩下滑,疯狂裁人。虽然这些互联网巨头一直是带动美国新经济繁荣的领头羊,但是它们也同样深受经济周期性因素的影响:2021年,在美联储撒钱的背景下,平台业绩靓丽,整个硅谷都陷入高薪挖人的狂欢。当时,莫名其妙地涨薪、毫无预兆的奖金、薪酬翻倍的跳槽,都是北美程序员圈子里所有人津津乐道的话题。从21年年底到22年年中,脸书员工扩张了43%,微软、谷歌、亚马逊员工规模增长了20%以上。

从2022年下半年开始,风向变了,通胀高居不下,美联储连续加息,居民消费意愿下降。互联网平台最核心的资本就是人才,相应地最大的成本来源也是人力成本。而薪酬上去容易下来难,加上通胀,人力成本也会相应增长。从2021年底开始,五大平台巨头的营业成本增速都超过了收入增速。逆风之下,平台营收增长放缓,成本高企,为了稳住利润,近期不得不削减人员。

看来看去,2023年的全球环境,对个人,对企业,对各国,仍然是充满挑战和变化的。所以尽管我认为,三年大疫之后的2023年是政策和资产的拐点之年,但大家也要有点平常心,一要调整过高预期,二要能承受波动,淡定点。从当下来看,前期已经涨得很是不少,短期出现调整的概率并不低。

今年我们对每周数据解读进行了大幅改版,加量、加信息给到各位。

我们设置了“你的股票”“你的基金”“大类资产表现”三大模块,每周带给大家即时的资产表现梳理,给大家提供财富密码参考。另外还有一个模块“值得重点关注的数据和事件”,告诉大家为什么它们值得关注,市场解读是怎样的——

希望大家都一年更比一年好,买的股票、基金和资产都涨涨涨!

01

你的股票

本周指数之最

恒生科技(+5.67%)和科创50(5.63%)指数。港股春节后首个交易日开门红,腾讯大涨3.83%,收盘报406.8港元,时隔近一年股价重回400港元。

本周股票之最

A股市场领涨的是恒久科技(+60.96%)、弘业期货(+43.99%)、中远海科(+33.36%),领跌的是安奈儿(-28.57%)、豆神教育(-25.60%)、桂发祥(-23.87%)。其中500亿流通市值以上的股票中,表现最好的是中国软件(+32.62%)、深信服(+18.61%)、奇安信-U(+16.30%)。

上周表现完整排名

02

你的基金

截至2023年1月27日,全市场公募基金份额共计24.1万亿元,整体处于净申购买入的状态,较年初微幅上涨213亿元。不过,股票型基金的份额微幅下降了17亿元。

基金市场上,近期表现最好的是万家科技创新A(+13.22%)、银河智联主题(+12.57%)、万家自主创新A(+12.19%),领跌的是诺德新享(-2.86%)、嘉实港股互联网产业核心资产A(-2.47%)、长城量化精选A(-2.22%)。其中管理规模100亿以上的基金中,表现最好的是诺安成长(+8.01%)、银河创新成长A(+7.99%)、易方达国防军工A(+4.92%)。

上周表现完整排名

03

大类资产:横向表现比较

我国经济复苏高频追踪

近期大类资产中,表现最好的比特币涨幅+10.53%。其次,是多个股票指数,越南胡志明指数+5.86%,涨幅最高。美国纳斯达克指数表现也很不错,+4.9%。1月26日,港股开盘后集体上扬,迎来开门红,恒生指数高开高走,盘中一度暴涨逾500点。市场普遍展望2023年,港股市场或将迎来企稳反弹(海通证券、广发基金、平安基金、中国银河证券等)。春节期间海外风险资产价格上涨,市场憧憬“软着陆”可能性的提升,市场预计美联储加息将进入尾声(中信证券、浙商证券、华西证券、财通证券等)。

04

值得重点关注的数据和事件

近期值得重点关注的包括

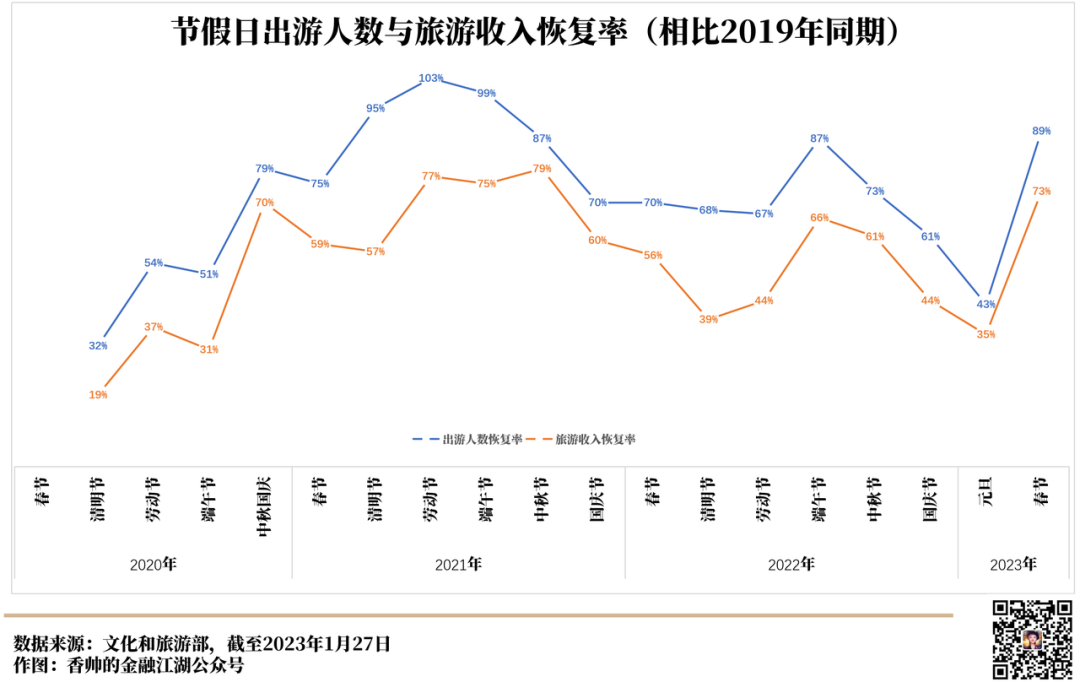

春节期间的消费、出行数据,它可以辅助估算消费恢复情况,是宏观数据的前置指标。

国内新鲜出炉的年度宏观数据。

美国近期的数据。外围加息力度、经济走势,将对我们的货币、出口增速形成重量级影响。

互联网平台公司新动向。

春节期间消费、出行数据前瞻

数据详情

春节消费数据:

1月27日,文化和旅游部数据中心公布最新数据,春节假日七天,国内旅游收入3758.43亿元,同比增加30.0%,恢复至2019年春节假日同期的73.1%。全国消费相关行业销售收入与上年春节假期相比增长12.2%。其中,商品消费和服务消费同比分别增长10%和13.5%。

截至27日24时,2023年春节档电影(初一至初六)总票房超67亿元人民币,春节档期总票房位列中国影史春节档票房榜第二位。截至1月27日22:00,2023年春节初一至初六累计观影人次超1.28亿,比去年春节档期人次增加1400万(2022年初一至初六合计1.14亿人次)。

春节出行数据:

国务院联防联控机制春运工作专班数据显示,腊月十六至正月初五期间,全国客户量总量达到74106.4万人次,较去年同期增长53%,较2019年同期下降47%。

文化和旅游部数据中心数据显示,春节假日七天全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年春节假日同期的88.6%。

市场解读

市场普遍认为春节期间的出行、地产、电影和旅游等相关高频指标显示消费侧复苏走势良好。春节期间,服务消费迎来补涨,比商品消费增长更加强劲,电影和旅游是典型代表。不过,大量市场机构观点仍较谨慎,人均消费其实恢复的仍不够理想(中金公司、华泰证券、德邦证券、华西证券、中国旅游研究院等)。消费能力的回升仍然需要时间的修复,并非一蹴而就。

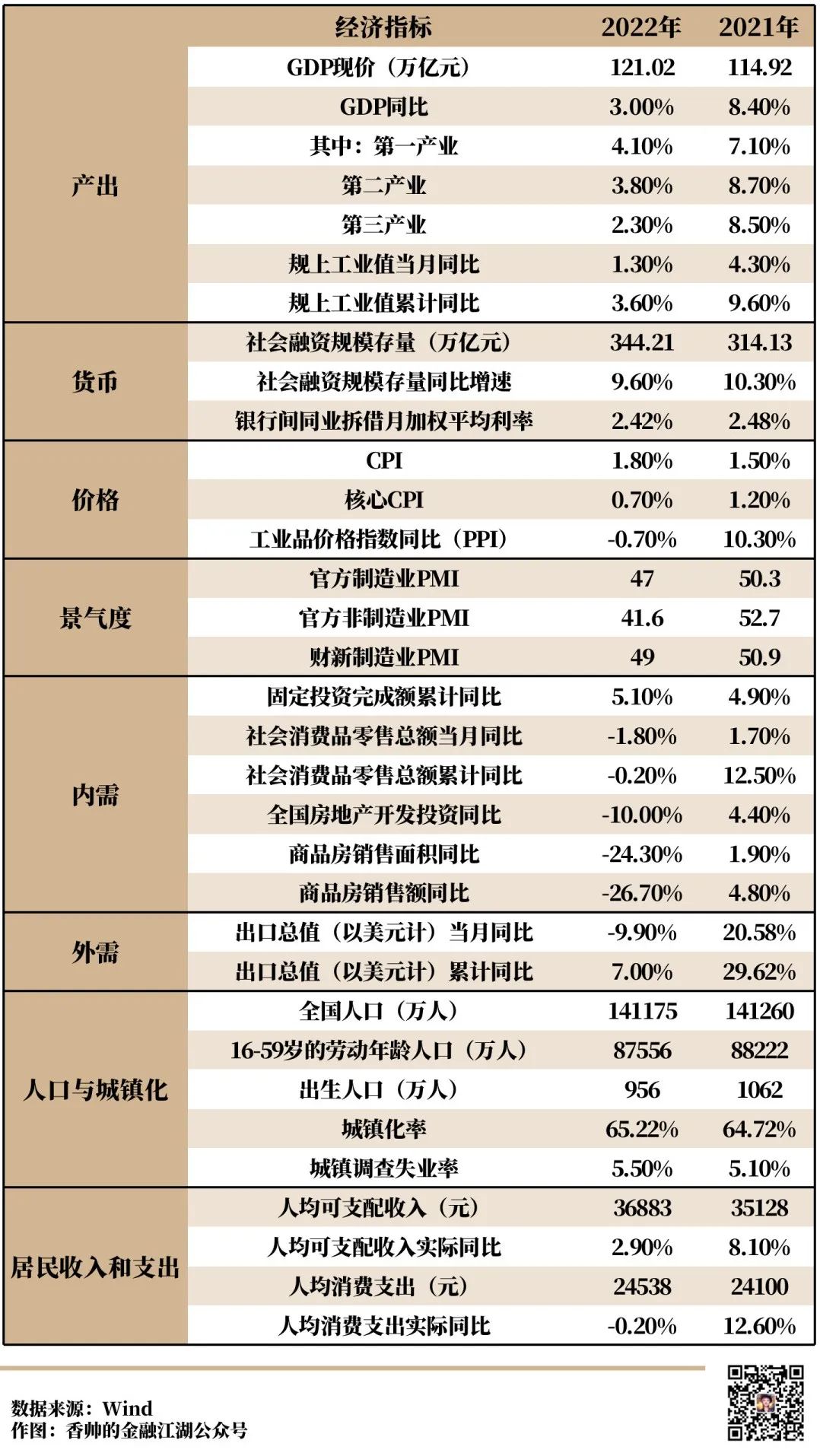

国内主要年度宏观数据出炉

数据详情

1月17日,国家统计局公布12月份及全年多项宏观数据:

市场解读

各项宏观数据中,仅固定投资完成额累计同比增速高于2021年。华创证券跟踪了疫情三年的36项经济指标,供给层面仅制造业投资、工业企业利润情况好于疫情前;需求层面仅食品烟酒增速、出口增速及贸易顺差增速均好于疫情前。对于未来宏观数据会怎么走,招商证券认为“刚阳康+春节早”导致部分劳动力提前返乡,这与过去两年就地过年期间生产强于需求的情况刚好相反,因此以往在年初数据真空期参考高频数据的方式的准确性有所下降。不过,市场各家机构目前的一个共识,是居民资产负债表在疫情期间存在严重受损,被动储蓄上升,疤痕犹在。

美国经济软着陆?

数据详情

美国当地时间1月26日,美国商务部公布2022年四季度GDP初值。2022年四季度实际GDP初值年化季环比2.9%(前值3.2%),高于市场预期的2.6%,连续两个季度正增长。与三季度相比,四季度个人消费支出的贡献小幅下降,出口红利减退,房地产仍是拖累。

通胀方面,当地时间1月27日,美国商务部公布12月PCE物价指数。12月PCE物价指数环比0.1%(预期0%,前值0.1%);同比5%(预期5%,前值5.5%)。12月核心PCE物价指数环比0.3%(预期0.3%,前值0.2%);同比4.4%(预期4.4%,前值4.7%)。

当地时间1月24日数据显示,美国1月Markit制造业PMI初值46.8(预期46,前值46.2);1月Markit服务业PMI初值46.6(预期45,前值44.7);1月Markit综合PMI初值46.6(前值45)。

市场解读

2023年初的经济展望中,超过三分之二的海外机构认为美国将在2023年陷入衰退。仅仅过了一周,随着中国经济复苏,欧洲天然气价格暴跌,越来越多的投资者开始接受美国经济软着陆的可能性。但包括摩根士丹利、美国银行、摩根大通在内,仍然发出警告,通胀仍然可能再度走高,“熊市在最后阶段又总是试图愚弄投资者”。美国前财政部部长萨默斯表示,鉴于经济指标已经多个季度出现疲软迹象,在当前经济状况高度不确定的情况下,美联储应尽可能确保灵活性。

多家美国企业CEO的态度谨慎悲观。微软CEO萨蒂亚·纳德拉表示,消费者正在优化他们的线上支出,鉴于宏观经济的不确定性,微软也正在谨慎行事。特斯拉CEO埃隆·马斯克说道,猜测经济衰退可能会比较严重,这将导致几乎所有投入成本显著下降,进而导致更好的利润率,但他并不希望这样。美国运通CEO斯蒂芬·斯奎里表示,虽然近期很多企业裁员,但对于这些企业来讲,他们的就业水平可能仍然比疫情前高得多。英特尔CEO帕特·格尔辛格表示,预计宏观的疲软将至少持续到今年上半年,下半年可能会有所改善。雪佛龙CEO迈克尔·沃斯直言,我们只是想表明对现金产生的信心。

互联网平台公司新动向

事件详情

美国互联网巨头财报不及预期,开启裁员降薪

1月20日,谷歌宣布将在“产品领域、功能、级别和地区”解雇1.2万名员工,占目前员工人数的6%。除了谷歌,包括苹果、微软、亚马逊、Meta、奈飞等互联网巨头也都无一例外地已经/正在进行裁员。

1月24日微软公布了截至12月底的财报,整体业绩不及预期:四季度营业收入为527亿美元,同比增长2%,To C业务明显下滑,PC业务的降幅达到两位数。同样业绩大幅走低的还有英特尔(四季度营收140亿美元,同比下降32%)、奈飞(四季度净利润为5500万美元,与2021年同期的 6.07 亿美元相比大幅下降 91%)。

阿里巴巴否认在新加坡建全球总部,腾讯股价重回400

1月27日,第一财经记者就“阿里在新加坡筹建全球总部”的传闻向阿里巴巴集团相关负责人求证,负责人称“阿里在新加坡筹建全球总部”的传闻“不实,系误读。”他表示:“阿里巴巴出生在杭州,生长在杭州,发展在杭州。阿里全球总部始终在杭州,是自然也是必然。”位于杭州市余杭区未来科技城的阿里巴巴杭州全球总部项目已正式进入收官阶段,将于2023年底全面建成并投入使用。这条新闻可与半月前新闻对照着看:1月10日,杭州市人民政府与阿里巴巴集团签署全面深化战略合作协议。浙江省委常委、杭州市委书记刘捷表示,市委、市政府将坚定不移支持阿里巴巴健康高质量发展,强化“店小二”“保姆式”的服务意识,健全“全方位”“全天候”的沟通机制,落实“包容”“审慎”的综合监管,全力支持阿里争当创新发展的引领者、融合发展的支撑者、规范发展的示范者。

港股春节后首个交易日开门红,腾讯大涨3.83%收盘报406.8港元,时隔近一年股价重回400港元。2023年年初至今,中国互联网巨头涨幅明显,阿里巴巴+34.4%,腾讯+30.8%,拼多多+28.4%,百度+21.6%,京东+13.6%。

市场解读

多家券商发表研报表示,2023年初,平台经济相关政策的积极性和确定性逐步提升。国盛证券认为,政策面认可平台企业的正向价值,政策方向追求发展与规范并重,后续阿里巴巴有望在常态化监管基础上迎来健康积极发展。多家券商、投行发布看好腾讯的研究报告。摩根大通表示,对腾讯股价前景看法维持“正面”。在腾讯股价年初至今上升28%后,该机构预计其股价会有进一步上升空间,主要由于强劲的游戏产品线等令腾讯盈利实现正面修正。

美国互联网巨头一直是带动美国新经济繁荣的领头羊。对于近期的裁员以及业绩负面消息,美国多家机构认为它们同样深受周期性因素的影响。花旗认为,微软的负面业绩以及宣布将裁员约1万名员工,并不是微软本身的问题,它的处境并不较大多数同行差,反映了微软正处于一个更具挑战的需求环境。电脑需求疲软、公用云端服务平台Azure反映了宏观疲弱。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号