盘前必读

香帅对上周经济数据解读与本周展望

2022年12月5日-12月11日

今日目录

PART1|防疫放松继续转向,中央政治局会议、中阿峰会召开

PART2|上周资本市场表现一览

PART3|观数据:进出口减速,通缩隐现

香帅之三言两语

1. “你阳了吗?”

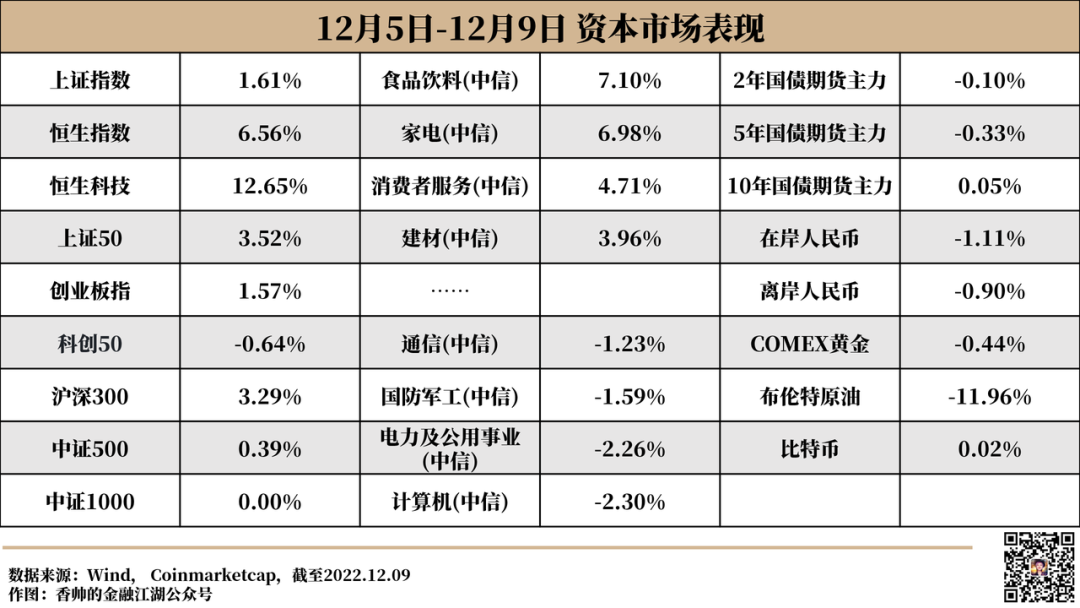

上周收到很多朋友很温馨的慰问,问候语统一从“你还好吗?”变成了“你阳了吗?”。在病例指数级上升的过程中,资本市场震荡上行,上证综指上涨1.61%,恒生科技大涨12.65%。

好消息是一直以来市场共识的压制经济复苏的“紧箍咒”,终于松绑了。复苏虽然还没有实质性的表现,但是复苏预期,终于启动了。

2. 但坏消息其实也不少,进出口明显减速,通缩隐现,内部经济基本面的底还没有到,外部也有了一些变化。上周美国证券业和金融市场协会SIFMA对多个机构的首席美国经济学家进行调查,83%的被采访者认为美国将进⼊衰退。高盛预计未来几个月美国经济将陷入衰退,只有35%的概率能够软着陆。

微观基本面,其实是真的差,还没有到最差的时候。我家小区周围的商家,关了一茬又一茬,我们团队小伙伴拍回来的餐饮、商圈照片,比北京今年任何时候,人流量都少。感染高峰还没有到,微观基本面最差的时候,也还没有见底。

我们对美、英、日、韩等八个经济体的经济数据测算发现,生产和消费数据的见底,在感染高峰附近,也敬请期待即将发布的《全民免疫时代:全球经济复苏与股市表现报告》(想提前获知全球疫情开放进程和股市表现的小伙伴,可以翻至文末扫码领取相关资料)。

但是从上周的几个关键事件来看,事情已经开始有了微妙的变化。不需要极度地“乐观”,更没必要彻底地“悲观”。

上周政治局会议通稿篇幅,是过去十年以来最短一次,明年的工作基调已经确定,继续强调“稳增长”,指明了2023年财政政策和货币政策加码发力、协调配合的方向。具体要观察本周中央经济工作会议通稿。

周五的时候,国家主席习近平参加首届中国—阿拉伯国家峰会,并提出中阿合作“八大共同行动”。在世界政治经济格局巨变的当下,“岛链化”生态下,此次对外合作步伐的加快,其意义远不仅一个简单百亿中阿合作项目。更深度的理解,感兴趣的朋友请订阅本年度《钱从哪里来4:岛链化经济》。

3. 本周的“你的损失,我们关心”栏目,我们关注黑石基金兑付风波,这是全球最大的私募基金之王,上周爆出了巨大的兑付危机。和我国的很多银行理财、信托产品兑付风波,其实有着相似的逻辑,都是底层资产的表现出问题成为导火索。要不要赎回?怎么避坑?了解详情请浏览公众号二条内容《你的损失,我们关心丨黑石基金兑付风波》。

但对于大家来讲,身体始终是革命的本钱,当前资产损益都是次要的,希望大家在这轮病毒快速传播过程中,苟住苟住苟住~

明年大概率是资产大年,苟住,就赢了!

01

防疫放松继续转向

中央政治局会议、中阿峰会召开

事件详情

本周各地区防疫放松政策继续调整。12月7日,国务院联防联控机制综合组发布《关于进一步优化落实新冠肺炎疫情防控措施的通知》,提出了“新十条”,包括:不再对跨地区流动人员查验核酸检测阴性证明和健康码,不再开展落地检;除养老院、福利院、医疗机构、托幼机构、中小学等特殊场所外,不要求提供核酸检测阴性证明,不查验健康码;具备居家隔离条件的无症状感染者和轻型病例一般采取居家隔离,也可自愿选择集中隔离收治。

中共中央政治局12月6日召开会议,分析研究2023年经济工作。公报要点包括:积极的财政政策要加力提效,稳健的货币政策要精准有力,产业政策要发展和安全并举,科技政策要聚焦自立自强,社会政策要兜牢民生底线;要着力扩大国内需求,充分发挥消费的基础作用和投资的关键作用;要切实落实“两个毫不动摇”,增强我国社会主义现代化建设动力和活力;要推进高水平对外开放,更大力度吸引和利用外资。

当地时间12月9日,国家主席习近平参加首届中国—阿拉伯国家峰会,并提出中阿合作“八大共同行动”。具体包括:支持发展、粮食安全、卫生健康、绿色创新、能源安全、文明对话、青年成才、安全稳定等八大共同行动。沙特通讯社12月8日报道,沙特与中国在绿色能源、制氢、光电、信息技术、信息服务、交通、物流、医药工业、住房和建筑等领域签署了34项投资协议,价值292.6亿美元(折合1100亿沙特里亚尔)。

市场解读

市场对目前放松政策“有限乐观”,对财政货币政策的托底给予较高期待。“新10条”的出台,华泰证券认为将减缓出口需求下行的环境下总需求增长降速的压力,同时有效提振消费以及地产产业链需求。广发证券认为除了消费环境可显著改观以外,增长条件的打开也是关键。华创证券强调疫后如果恢复顺利可能有核心通胀冲高的担忧,但纯商品通胀短期可控。招商证券则强调防疫放松后,形势可能阶段性恶化,对预期造成冲击进而造成资产价格波动。长江证券参考海外经验,疫后货币政策稳健偏松,财政政策积极发力,将是保持经济平稳转换的关键。

本次政治局会议通稿篇幅是过去十年以来最短一次,市场喜忧参半。广发证券、平安证券、长江证券认为抓手主要是三点:纾困房地产、加强投资以及激活市场信心。中金公司认为会议提出“大力提振市场信心”,预计在增强民企活力、吸引利用外资和激发创业活力方面将有所作为。招商证券指出当前国内资产价格主要受强预期主导,明年1-2月数据真空,强预期得不到数据验证,不确定性可能会造成资产价格的波动。通稿并未提及房地产,多家券商均认为此举意味着政策想象空间打开,短期更有可能相机抉择。

中阿国家在过去10年里面的经贸合作取得长足的发展,中金公司认为此次峰会一方面提升双方的经贸合作,另一方面也有利于人民币国际化。华创证券、天风证券、民生证券同样认为此次峰会在金融机构、跨境清算领域的合作有望迈上新台阶。中信证券则表示结合阿盟的一次能源优势和中国的制造业优势,有助于国内氢能领域产品出海。

02

上周资本市场表现一览

事件详情

上周国内主要股票指数普涨,上证50(3.52%)表现最好。分行业来看,食品饮料涨幅最高(7.10%),家电、消费者服务、建材表现较好,通信、国防军工、电力及公共事业、计算机行业(-2.30%)表现较差。

汇率:美元兑人民币中间价报收6.9588,较上周升值954个基点。12月5日人民币兑美元汇率收复7.0大关,日内涨幅近1000点,即期汇率录得6.9561。

外围股票市场:标普500震荡下行,一周下跌3.37%,道琼斯指数下跌2.77%,纳斯达克指数下跌3.99%。

市场解读

经历了前段时间的指数连续上涨,市场短期内进入了整固期。然而从中长期来看,政策暖风频吹,托底之势明显。市场普遍认为政治局会议延续“稳增长”基调,防疫优化和房地产金融支持不断得到落实,基本面修复预期进一步强化。2023年将会是国内的改革大年,市场估值有望继续提升。在风格方面本周信达证券、农银国际等都认为价值股将会在2023年占优,而大小盘2023年可能差别不大。

关于汇率,管涛(中银证券全球首席经济学家、国家外汇管理局国际收支司原司长)认为人民币涨跌不取决于美元强弱、也不取决于中美利差,而取决于中国经济基本面。最近人民币汇率的反弹行情,再次印证了汇率测不准是必然,哪怕是短期汇率走势。多家券商表达了短期内人民币汇率具备支撑的观点,包括疫情防控政策优化、稳地产政策的支持、国内增长预期的边际改善(华泰、广发、兴业等)。

03

宏观数据:进出口减速,通缩隐现

数据详情

进出口数据下行。12月7日,据海关统计,今年11月份,我国进出口总值3.70万亿元,增长0.1%。其中:出口2.10万亿元,增长0.9%;进口1.61万亿元,下降1.1%;贸易顺差4943.3亿元,前值5868.1亿元。按美元计价,11月份我国进出口总值5223.4亿美元,下降9.5%。其中:出口2960.9亿美元,下降8.7%,创下2020年3月以来的新低;进口2262.5亿美元,下降10.6%;贸易顺差698.4亿美元,前值851.5亿美元。

通胀数据下行。12月9日,统计局发布数据显示,2022年11月份:CPI同比1.6%(前值2.1%),环比0.2%(前值0.1%);PPI同比-1.3%(前值-1.3%),环比0.1%(前值0.2%)。

市场解读

- 出口下行压力出现。海外需求表现疲弱,多家券商认为2023年中国出口将迎来凛冬(民生、广发、平安、华创、招商、长江)。部分券商较为悲观,认为当前我国出口增速的放缓同时,受到了需求快速下滑与份额下降的双重压力,美欧需求回落最快,虽然我们作为新兴经济体最大的需求方,随着美欧终端需求下滑,东盟未来出口增速也难以持续为正(华创证券等)。多家市场机构认为一系列扩内需政策具有必要性。

- 统计局表示,11月份受国内疫情、季节性因素及去年同期对比基数走高等共同影响,CPI环比由涨转降,同比涨幅回落。对于明年CPI的展望,机构意见不一,广发证券、国盛证券等认为,疫后快速打开的消费环境和对工业价格影响较大的地产投资,可能存在力度不小的政策刺激,因此2023年通胀走高的风险是存在的。而野村证券、招商证券和长江证券等认为明年猪价上涨与复苏节奏的错位使得通胀压力整体可控。对于明年PPI的展望,野村证券、国盛证券和招商证券都表示,全球大宗商品价格回落叠加出口减速,将进一步加剧PPI通缩趋势。

(主笔 / 陈靖 稼鸣 孙鹏 )

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号