盘前必读

上周数据回顾与本周展望

2022年9月12-16日

回顾:汇率破七,股债双低,消费疲软,九月下旬市场能否企稳?

展望:人们啊,我是爱你们的。你们可要警惕啊!——伏契克

今日目录

PART1|汇率:人民币破7,持续波动

PART2|资本市场:股债双低,成长概念暗淡

PART3|宏观:消费疲软,房产投资下行

PART4|房地产:量价齐跌,企稳迹象不明

PART5|通胀:全球通胀,中国通缩

01

汇率破七

关键数据

• 继9月15日离岸人民币兑美元跌破7.0关口后,9月16日,在岸人民币兑美元亦“破7”,为2020年7月以来首次。

• 截至北京时间9月16日22:00,在岸人民币兑美元汇率报6.9799左右,较上周末贬值559bp。

• 截至北京时间9月17日4:00,离岸人民币兑美元汇率报6.9977左右,较上周末贬值605bp。

市场主要观点

1. 2022年初至今人民币对美元呈现盘整-急贬-盘整-急贬的走势。从年初6.37左右到目前7左右水平,贬值幅度9.9%,美元走强,利率倒挂,国内疫情反弹是主要原因。(中银国际证券全球首席经济学家,管涛;中国社会科学院金融研究所副所长,张明)

2. 适度贬值可能维护外贸增长。本轮未来西方国家面临衰退,中国全力推动经济稳增长,后续人民币可能重回升值轨道。(中国国际期货有限公司总经理,王永利)

香帅之三言两语

1.去年12月底,在人民币汇率6.37左右的时候,我们给出过6.8的预测。目前看,当时虽然已经预计到了经济的前低后高会让人民币对美元走弱,但是对疫情导致“前低”的烈度和长度还是估计不足。

2.个人认为,本轮贬值基本是经济基本面的内因驱动,中美利差,美元走强是外因,不宜过多强调,以免对外部环境变化的期望过大。尤其要注意的是,人民币贬值虽然有利于类似电子、纺织、家具家电等行业,但贬值也会对那些上游原料依靠进口的钢铁、化工、饲料行业造成负面影响。此消彼长,不宜对汇率贬值对出口的“利好”强调过多。

3.接下来一段时间人民币会处于盘整偏弱状态,6.8-7.2都可能。一方面尽管浮动汇率允许汇率宽幅波动,但我国有风险防范的传统,超过预期的贬值幅度一定会出手干涉。但是否能重回之前的升值轨道要看后续政策的调整和经济复苏的力度。

4.普通人也没啥好担心的。按目前汇率水平,5万美金额度,5%上下升点发不了财,贬点破不了产,反正最近也出去消费不了。必须消费就扛住拉倒。

02

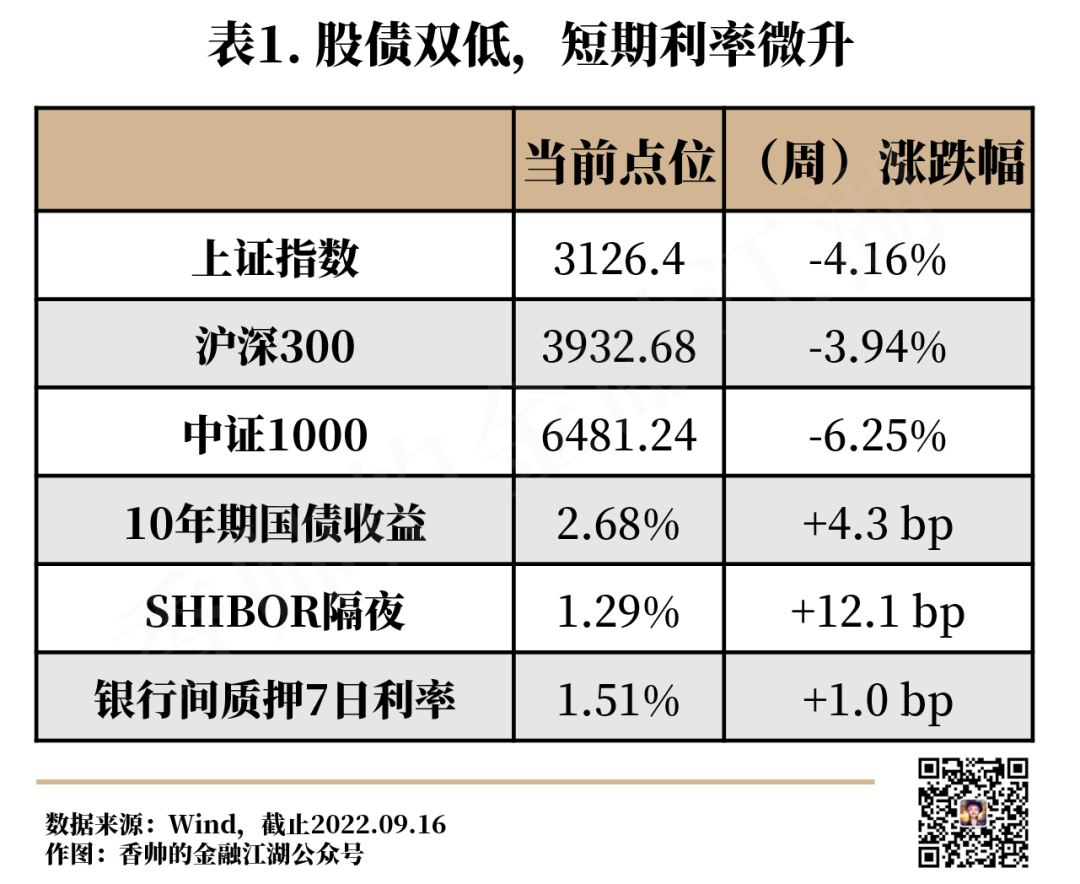

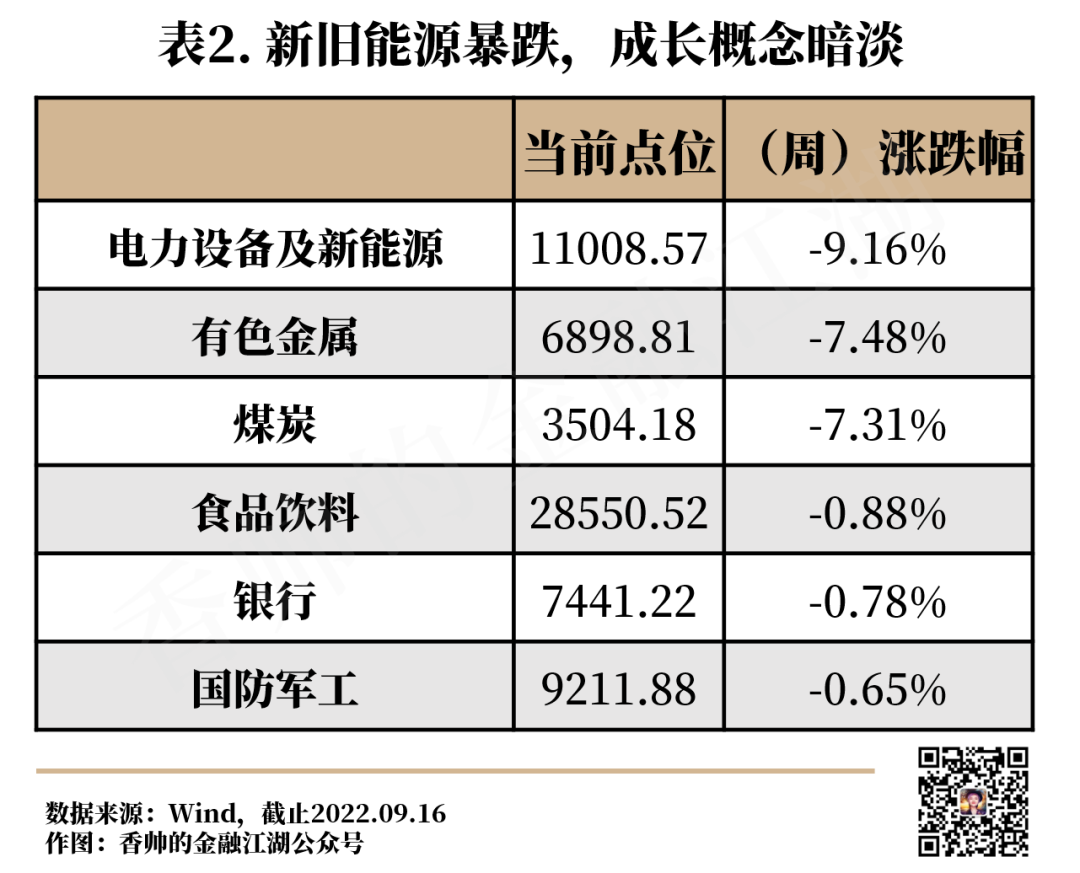

资本市场:

股债双低,短期利率微升

关键数据

市场主要观点

也许因为合规或者其他要求,市场对周三后股债双低的局面没有做过多解读。对于市场最近看空成长赛道的看法分歧也比较大。

比如说民生证券就认为新能源尽管可能长期仍然有布局价值,但短期可能面临动荡。因为美国政府的各种卡脖子政策(e.g.鼓励美国国内生产电池的税收政策,以本国供应链取代国外供应链)不会是短期影响。

但华夏基金认为成长股还是部分细分领域估值偏高,但是只要需求景气略有恢复,业绩能稍微兑现,明年成长仍然有超预期机会。

香帅之三言两语

1.今年的股市有个现象,我们取了个拗口的名字叫“强交易弱确定性”——意思是在钱不少,但极度不确定的市场环境下,只要稍微确定一点的赛道或者机会,大家就会蜂拥而至,先抢为敬。比如6月底7月初的时候大家涌入新能源赛道,当时新能源股票的日均交易量占市场交易量的30%——倒不是因为新能源赛道真的是完美标的,而是“矮子里拔长子”。毕竟,各种公募基金都是有合规要求的,比如股票型基金要求保持最低60%资金在股票上——一个百亿的基金无论如何有60亿得买买买。

2.但是啊但是——

a.钱一蜂拥而入,就容易有估值泡沫。

b.因为是矮子里拔长子,所以信仰也是脆弱的。

比如说新能源,今年和市场多位基金经理聊下来,大家基本看好其长期价值,但是在中短期,“什么时候点位有点高了,什么时候是卖点?”,其实没谁有答案。更何况,中国股民,包括基民,也没几个不是中短期投资的心态。上周一些行业限制政策,反而让大家在“空”上面,形成了个小共识。

3.长期看基本面,中期看政策,短期看情绪——最近政策不明,基本面困难,主要是情绪市场。除非你对人性和市场的博弈有超强洞察或者天赋,否则玩票套利还是比较火中取栗吧。

4.债市看PART5。

03

宏观数据:

消费疲软,房产投资下行,企稳迹象不明

关键数据

8月数据——

数据一:

数据二:

存款利率下调。多家国有银行自9月15日起下调存款利率,其中3年期定期存款利率下调15个基点,其他期限存款利率也迎来10个基点的下调。

市场主要观点

市场在对于“降低存款利率”的解读相对一致,也比较正面,认为可以帮助银行降低负债成本,为后续降息打开空间(中信证券,中金证券,广发郭磊团队)。

但野村证券相对保守,认为降息对经济拉动作用不显著,优化防控措施以及采取一揽子措施提振房地产需求或有更大帮助。

中金则相对乐观,认为投资表现不错,可以对冲房地产的弱势。政策发力会提振就业收入和消费。

香帅之三言两语

今年读宏观数据,读来读去就是疤痕两个字,隐隐作痛。

1.8月数据同比企稳,环比孱弱:尤其工业增加值+4.2%、消费+5.4%看似数据不赖,但主要来自去年同期的低基数。环比数据就不太乐观。

2.消费同比+5.4%,环比-0.05%,需求极弱。细看分项更弱。因为受价格上涨影响,石油及制品的消费同比大涨+17.1%、汽车销售+15.9%,其他部门的消费同比增速仅3.6%。

3.因为政策调整很慢,居民的总需求继续走弱。这里要特别小心经济持续走弱对居民消费造成的“疤痕”效应。我们用欧美数据做过验证,这种持续走弱对居民谨慎消费的影响,能持续长达10-36个月不等。

04

房产数据

关键数据

数据一

8月,70城房价继续继续下降和分化:

• 新建商品住宅价格指数同比-2.1%,环比-0.3%。上涨城市数量19个,较上月减少11城;下跌城市50个,较上月增加10城。

• 二手住宅价格同比-3.3%,环比-0.35%。上涨城市数量为13个,较上月减少6城;下跌城市56个,比上月增加5城。

一线城市整体环比涨幅收窄,二三线城市环比转跌或跌幅扩大。

数据二

1—8月份,商品房量价齐跌:

• 销售面积87890万平方米,同比下降23.0%,其中住宅下降26.8%。

• 销售额85870亿元,同比下降27.9%,其中住宅下降30.3%。

数据三

1—8月份,房地产投资9.04万亿元,同比下降7.4%。

市场主要观点

市场基本同意“预期不足”是房价量价齐跌的原因。一线城市政策没有太多宽松,二三线的疫情防控也影响需求(贝壳,中原地产)。只有中指院认为9、10月份因为是传统销售旺季,房企加大推盘力度,可能提升活跃度。

香帅之三言两语

1.买房子=买城市(区域)增长,城市房价强分化的一线和二线核心城市房价才有投资价值——这是我们在2017年(得到APP)香帅的北大金融学课,2019,2020的《香帅财富报告》强调的基本逻辑。到2021年为止,这个逻辑成立。2022年分化加剧。2023年后分化还将继续加剧,但是短中期会受到政策影响变化比较大(这个留给今年《财富报告》细讲)。

2.烂尾楼这些事情都是情绪项,不应影响买房或者不买房的决策。

3.不太懂中指院的乐观何来,可能是听了梁静茹的《勇气》?政策面要做的太多,不彻底改变“房地产误国”的想法,供给恢复很难。另外不大力降息,供给需求双方都压力大。

05

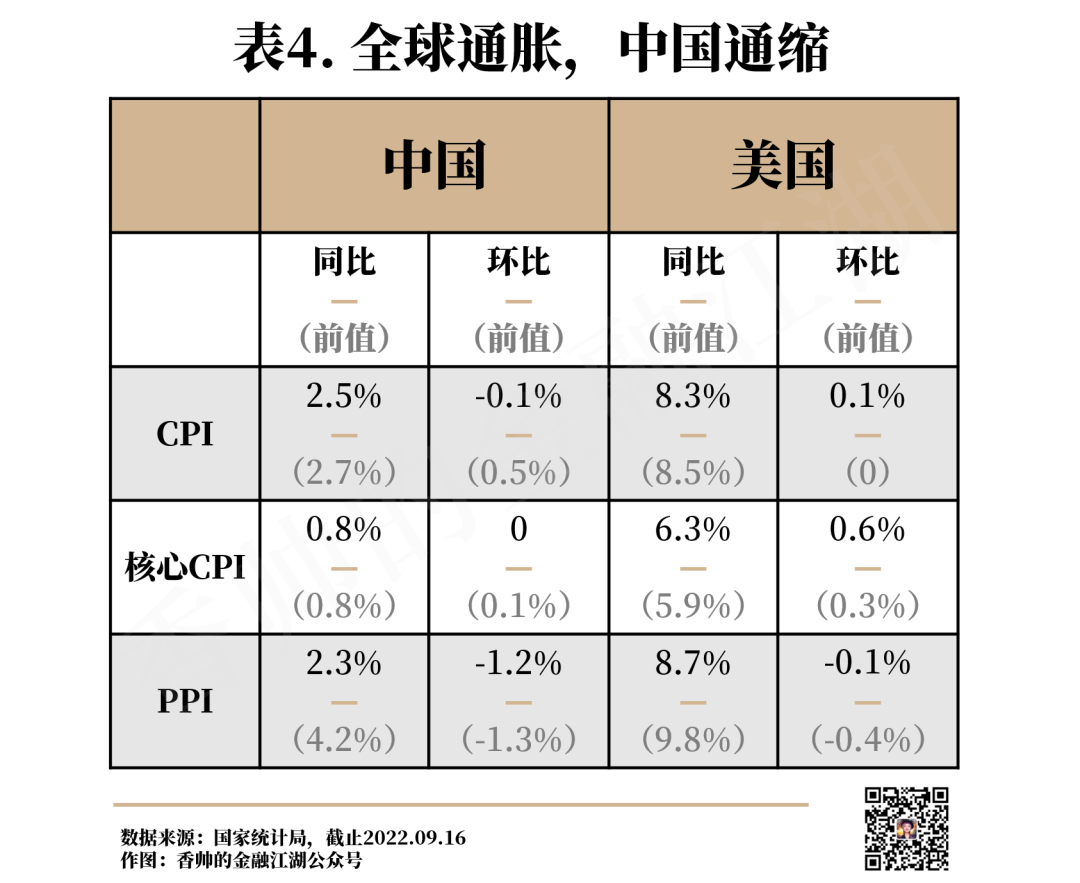

全球通胀,中国通缩,降息有望

关键数据

市场主要观点

• 市场对美国的预期比较一致,就是通胀短期下不来,所以美联储接下来会保持鹰派,持续大幅加息,所以美国接下来的资产价格波动会比较大(野村证券,中金,金融40人论坛)。美国前财长萨默斯支持加息100个基点到4%以上。著名投资人达里奥则担心强加息下的美股暴跌。著名经济学家克鲁格曼虽然也支持加息,但稍微乐观,认为可以逐渐加到通胀明显放缓为止。

• 中国的数据市场大多认为美国加息会掣肘中国的通过货币政策来稳经济的行动——所以资产价格也对此做出反应,股债双低。

香帅之三言两语

1.美国通胀肯定下不来。为什么?因为目前美国实际利率仍然深度为负——意思是货币仍然非常宽松,起码比中国宽松到不知道哪里去了。欧洲则是饱受能源价格和劳动力市场“工资-通胀”螺旋的影响,看不出“软着陆”的迹象。资产价格会要经历大波动,目前连纽约房价都开始松动。这个大波动还没来,不过聪明的投资者可以开始下蹲守坑捡漏了,毕竟人家的坑还真是经常有金子捡。

2.2021年底,我们对通胀的预期是:“2022年,没有胀的压力,只有滞的压力”。8月,在食品CPI同比高达6.1%的情况下,CPI还在2.5%的低位,进一步验证之前观点。

3.对2022年四季度通胀和资产价格的短期变化,我们认为北大徐远教授和社科院张斌教授的观点值得采信:徐远认为有通缩而不是通胀风险,而财政政策已经力度有限,货币需要跟上。张斌同样认为通胀无忧,也认为货币政策需要跟上。国债作为安全资产的方向不变。双方微小分歧主要在货币政策是否足够敏锐的程度上和国债收益率实现的速度上。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}