“企业大量倒闭,迎来一波职工下岗潮,原先买的房子、买的地,在房地产泡沫后也都价格腰斩,此后十年里房价一降再降,居民宁愿借钱还银行的房贷。”

这是日本上个世纪80年代末,90年代初的真实写照。

1991年,一位东京周边县的中年人花1300万日元在丘陵地带买下了一块近300平方米的别墅用地,规划好退休前盖好房子,等老了安度晚年。结果泡沫破碎,一夜梦醒。这块地一直空到老人78岁高龄,不但房子没有建起,每年还要为空地交近5万日元的税费。两个女儿无人愿意继承,空地出售也格外艰辛,降至100万日元都无人问津,最终在2016年以10万日元找到买主。老人长出一口气,“总算不用带到那个世界了”。

1988年,商业设施管理员须藤贷款买了一套6000万日元的别墅,泡沫破灭后房价腰斩,还无法脱手——为了省下钱还房贷,40万日元月薪的须藤,只能挤在月租金只有3万多日元的5人合租房里,苦苦挣扎。

这些个体的真实的悲剧,是那个年代日本人对经济和生活的集体记忆。

但在这次泡沫破灭之前,日本曾经经历过一次房地产市场的震动。

上个世纪70年代初,日本房价跌幅一度超过-10%,房地产业从8%的增速跌到负增长。

事后看这只是一次周期性震荡,约2年后日本房地产恢复增长,房价继续上涨。

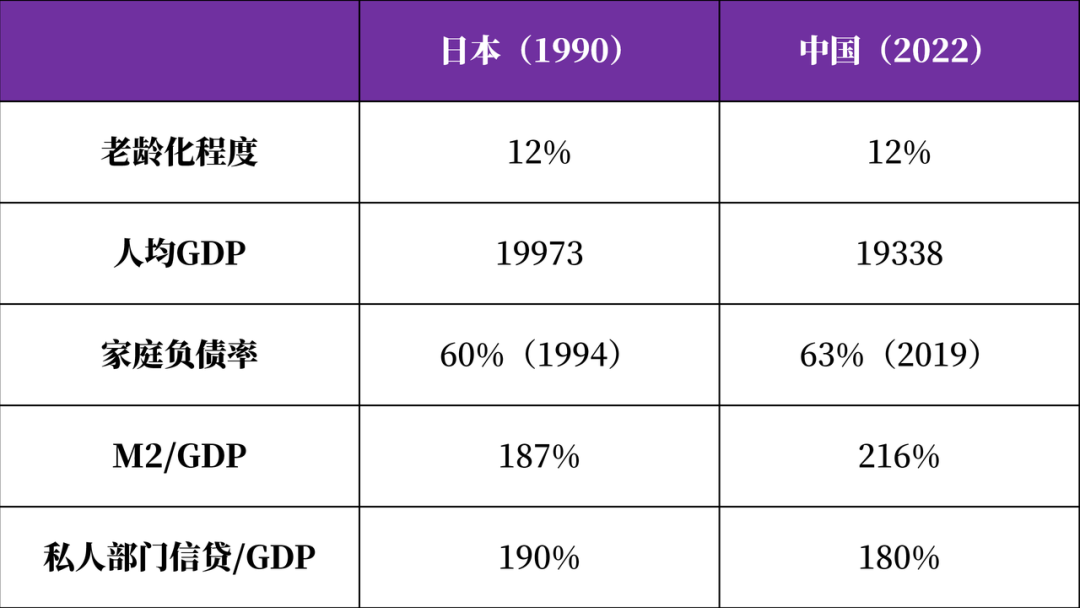

2013年中国房地产经历过一次调整和波动,很多人问的问题是:调整更像日本的70年代还是80年代末?

当时国际大投行摩根大通曾经做过中日房地产对比,结论是:

虽然在部分指标上,中日类似,但是考虑到人均gdp、人口增速、城镇化比例、居民债务比例等,2013年中国房地产的情况类似日本70年代初,崩盘风险不大,调整是周期性的。

截止于2022年7月份,有300多个楼盘被业主停贷。而在今年6月,郑州某地产项目10亿资金被挪用,出现了670名博硕业主联合维权,最终却只等来了一次“表演式”复工。

不仅有停贷现象,2022年另一个流行词是“提前还贷”。3年前,是贷款难,房贷放款要排队,不少客户的房贷将近1年了也没有放款。但目前,是还款难,提前还贷要排队,还要收取提前还贷的违约金。某家银行北京分行2022年提前还款量同比增长了20%。

2022年8月,摩根大通又“旧话重提”,在一个电话会议中再次比较中日两国房地产的异同之处。得到一个结论是:

2022年的中国房地产市场和80年代末的日本房地产市场虽然不尽相同,但有类似之处。从长期看,相关的金融资产的“可投资性”存疑。

1.首先,2022年中国宏观指标和日本80-90年代接近。

这意味着,目前中国房地产面临的宏观环境和日本80年代-90年代类似。

如果以史为鉴,那么从国际经验来看,目前中国房地产面临着较大的宏观风险。所以摩根大通的结论是,将对房地产市场持续谨慎。

2.但是,和90年代日本房地产相比,2022年中国房价仍相对稳定。

但是中国房地产和90年代日本有所区别,外在表现是日本当时是量价齐跌,房价和交易量都是腰斩。

中国房产目前主要是缩量,房价相对比较稳定,尤其是新房,由于受到政府管制限制下限,所以价格变化不大。

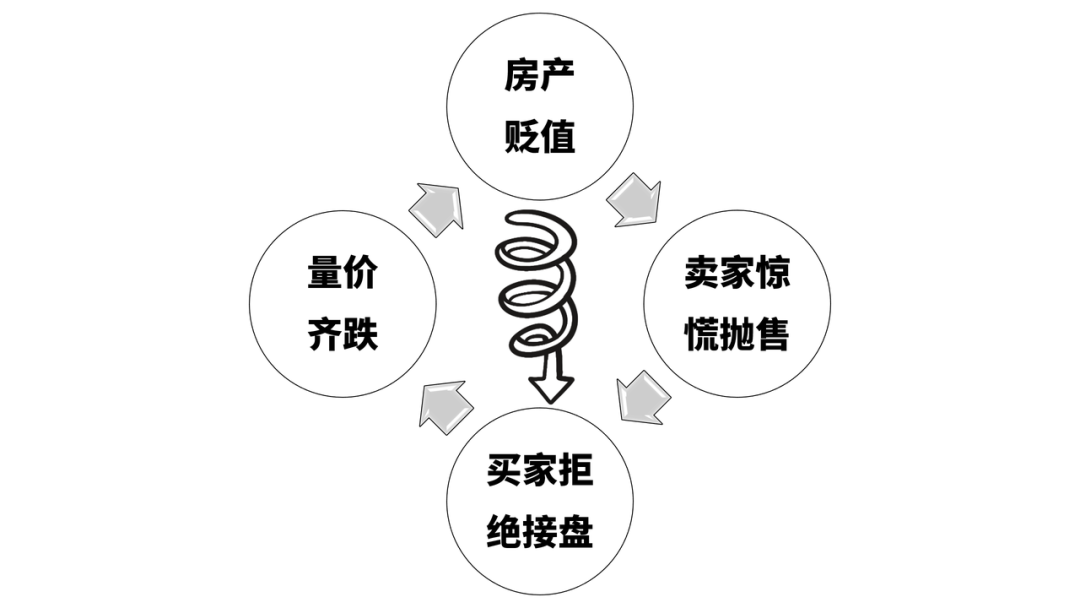

稳价这个策略的好处在于,能尽量减少房地产市场下行对于家庭部门和金融体系的冲击,避免房地产市场,债券市场,银行信贷进入螺旋式下跌,导致崩塌。

举个例子:房价下跌得厉害,有两三套房的A心里很慌,赶紧抛售掉一套,中介说,哥,房子现在不好卖啊。A一咬牙,降点价卖出去,市场挂牌价格更低。B,D,C,一看价格还在跌,也都慌了,赶紧也开始抛售,另一方面,本来想买房的人一看这架势,好家伙,别进去当了韭菜,还是再等等,买盘少卖盘多,只能成交在更低价格上,如此循环就会变成螺旋式的量价齐跌。

但稳价不等于能稳市场。相反,短期通过量的调整,房地产业在低位进入平衡,保持个位数的负增长或者持平。换句话说,摩根大通看空后2022年的中国房地产业和相关行业。

接着推演:假设中国房地产业进入负增长年代,那意味着宏观经济短期下行压力极大。

房地产对中国宏观的重要性不是一句话两句话说的完的。

(1)增长的发动机:直到今天,投资仍是中国经济增长的最主要动力。房地产投资占到中国整体经济的20%以上,而且房地产整体链条很长,若房地产投资每变动5%,则对经济的影响约占0.6%-0.7%。

(2)地方财政支柱:从1994年分税制改革后,地方财政一度非常紧张,是城市化+商品房解决了这个问题。目前土地出让金占地方政府收入的30%左右。如果土地出让大幅萎缩,出让金就会断崖式下跌,一方面地方财政的窟窿要补,另一方面地方城投和政府的风险也很高。

(3)居民财富的主要载体:中国居民家庭70%甚至更多的财富都是房产。即使20%的价格下跌也是百万亿居民财富的灰飞烟灭。财富效应理论告诉我们,财富萎缩会导致消费倾向变化,都没钱了,依靠“消费拉动经济”自然成了空话。

4.过去20年,房地产实际上是中国市场信用创造的最重要抓手。在没有新的信用创造抓手之后,房地产萎缩和信贷萎缩几乎是同义词。

因为房地产业对宏观经济的极端重要性,为了防止经济断崖式下跌,中国需要在其他领域进行强刺激,比如基建、高端制造、低碳经济等。这些在短期甚至中期内可能可以规避过度的宏观风险。

但是,对于房地产行业来说,这个逻辑推演就意味房地产行业“去市场化”。

摩根大通认为,从90年代末以来,中国仍然以商品房为基础扩张,类似香港模式。

但是,未来可能进入新加坡模式,即政府介入更多,包括房地产在经济占比减少、公租房会增加、民企开发商比例变小。

所以整体上,摩根大通对2022年后中国相关行业的“可投资性”持有高度怀疑的态度。

这可能不仅仅房地产业本身的问题,这个产业链条太长了,上下游牵涉到上亿人口的就业,消费房地产陷入低迷后,在找到新动力之前,消费萎缩的趋势可能会更加凸显,之前很多周期行业的股票,

在没有房地产的“新周期”下,都需要打个问号了。

另外,房地产业的美元债市场一直是海外投资者的香饽饽,现在逻辑下,这块市场也风险累积中。

下一个问题是,在这种情况下,有什么可能的变数吗?

答案是有的。

(1)强力政策扭转购房信心。

目前房地产的主要问题是信心问题。放松限购限贷限售这些方法是在边际上改善预期,而不是扭转预期的招数。中央真金白银给纾困资金,解决土地储备稳定,解决烂尾楼,放松限价,传递对行业的信心。

但是目前好像是地方政府急,而中央政府判断相对自信,保持不构成系统性风险的判断。按照市场的说法,就是还不够疼。

(2)真正长远来看,需要在“市民城市化”上下功夫。

中国房地产市场上,土地流动和人员流动脱钩是关键。中国近3亿农民工,现在的城市化是使用他们的城市化,有人将其称为“工棚城市化”。这些人拥有住房但基本本在老家。在城市中居住在工棚或者群居,廉租房里。所以一定要完成他们的人生置换——农民工需要成为新市民。

但不是那些边缘小市,而是真正有增长潜力的都市。“在中心城市和都市圈大规模建设安居房,完成从城镇化到都市化的历史转型”——这是北京大学徐远教授提出的“二次房改”的基本思路。

看下来,能从长期解决增长动力,城乡二元结构等问题的抓手也并不多,这算其中比较立得住的。但可惜的是,目前没有看到比较明显的进展。

2022年3月,深圳刚刚解封。凌晨1点,来自东南西北五湖四海的“农民工”们拎着行李排着队“回到”城中村的家。十几年二十几年的“来来回回”后,他们也迷糊了,哪里是家,哪里是乡。

32岁的外卖员李园园,是生长在安徽的“留守儿童”。2019年,他做了爸爸。他不想让孩子再被留守。和妻子商量后,他们准备了一个外卖箱在脚踏板上装上奶粉、尿不湿、温水等。他背着不到3岁的女儿,在小小的外卖车上,给孩子搭起了一个温暖的“小家”。他说,“相比留守儿童,女儿的童年更丰富”。

一家人在一起,房子才是家。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}