摘 要

(1)货币明松实紧,是经济下行压力持续,股市下跌的货币逻辑。

(2)1月社融总量超预期,但结构显示内生信贷需求不足。

(3)我国经济结构已经发生重要变化,结构性实际利率扭曲,特别是民营实体实际利率太高,是当前主要的、内生的紧缩因素。

去年12月以来,央行多次降准、降息,并公开喊话,宽松态度溢于言表。然而,市场完全不理央行苦心,股市一路下行,甚至在公布1月社融天量数据的第二天,上演了股债双杀。为什么会出现这样的情况呢?

总量数据靓丽,问题要在结构上寻找——结构性实际利率扭曲是根本原因。

1月天量社融,有两个特点,一是资金主要流向政府和政府主导部门,包括中央政府,地方政府,融资平台,以及国企,流向民营经济实体的资金很少;二是信贷资金短期化明显,可持续性存疑。

社融结构的这一特点,折射是民营实体的资金需求疲弱,背后原因是实际利率相对于投资回报率太高——本文用“结构性实际利率扭曲”来概括这一特点。

01

利率双轨制+经济下行+CPI和PPI背离

一直以来,我国企业的资金市场都是分层的,是一种“双轨制”,国企融资利率低,民企特别是中小民企融资利率高,这个一直存在,不是新问题。

目前的新问题有两个:(1)经济增长速度大幅降低,投资回报率大幅降低,投资机会大幅减少;(2)CPI和PPI的剪刀差很大,导致国企、民企面对的实际利率差异进一步拉大,进一步抑制民企资金需求。

具体而言,以前经济增速高,投资回报率高,因此即便资金成本高,民营企业也愿意扩张。面对广袤的、增长的市场,投资回报完全可以覆盖昂贵的资金成本,借到就是赚到,民企有激励借钱。可是现在,经济增速已经很低,投资回报率很低,投资机会很少,民营企业不愿意借钱,更愿意躺平。

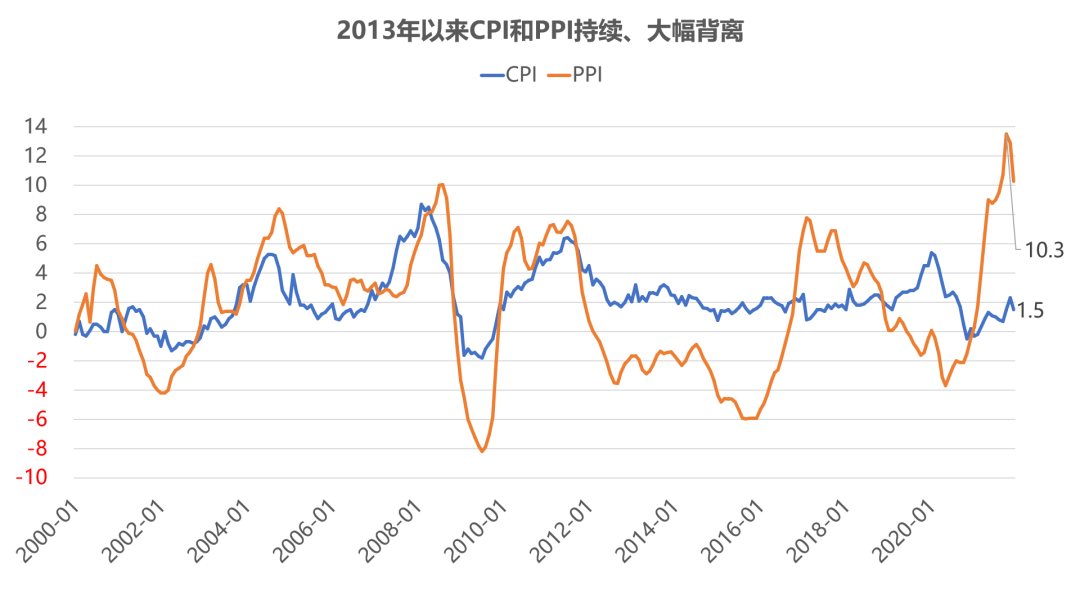

更严重的是,民营企业大多在下游,适用的通货膨胀指数是CPI,或者PPI中的生活资料价格指数。2021年全年,CPI上涨0.9%,生活资料PPI上涨0.4%,都是很温和的上涨,完全没有通胀的影子。通胀低,意味着实际利率很高。作为对比,生产资料PPI上涨10.7%,是很严重的通胀。国企大多在上游,适用生产资料PPI,面临严重通胀,因此实际利率很低。

金融危机之前,CPI和PPI是基本同步的,幅度相差也不大。金融危机以后,特别是2013年以后,CPI和PPI发生了持续的、大幅的背离,反映我国的经济结构,已经发生了重要变化。目前看,这一重要变化并没有引起足够重视。

02

实际利率扭曲高达10个百分点

为了说明国企、民企的实际利率剪刀差有多大,我们来做一个简单的匡算。对于企业而言,借款实际利率等于名义利率减去适用的通货膨胀率。理论上企业要考虑长期,但目前企业大多只考虑短期,我们以1年为考虑期限。

国企的借贷利率,大约在4%左右。国企大多在上游,适用PPI,预判2022年PPI会有所回落,全年均值在7%左右,这样国企的实际贷款利率,大约在-3%左右。

民企的借贷利率,考虑隐性成本之后,大约在8%左右,有的民企更高。民企大多在下游,适用CPI。2022年的CPI,估计在1%左右,所以民企的实际利率是7%左右。

这是大致的匡算,误差1-2个百分点很正常,不在细节上纠缠。

国企面对-3%的实际利率,有资金需求冲动,因为借到就是赚到。好在近几年的各种监管,对这种冲动有抑制作用,要继续坚持。民企面对7%左右的实际利率,左看右看看不到稳妥的投资机会,索性躺平不扩张,争取“剩者为王”。

所以,结构性实际利率扭曲,是目前国企融资多,民企融资少的内生原因,也是根本原因。不大幅降低民企的实际利率,不扭转经济下行、需求收缩的预期,这个局面不仅会持续下去,还会进一步恶化。用央行副行长刘国强的话说,“1年之际在于春”,“哀大莫过于心死”。

目前的合理对策,是大幅降息,而不是降准。降准可以增加资金供给,但是目前的主要矛盾不是银行没有可贷资金,而是民营实体资金需求不足,降准无助于增加民营实体的借贷意愿。而降息一方面降低民企的借贷利率,促进借贷意愿,另一方面刺激通胀温和回升,双管齐下降低民资的实际利率。

降息还不够,还要大幅降息。

去年12月以来,央行降低短期利率15个BP,中期利率10个BP,长期利率5个BP,做出了宽松的姿态,也符合“渐进”的思维习惯。

不过,这些操作没有扭转市场的预期,原因有两个。第一,短期利率降得多,长期利率降得少,不利于促进长期资金的使用。数据上看,1月社融短期化,与这种非对称降息不无关系。第二,总体幅度太低,对降低民企实际利率作用有限。和欧美国家25个BP的降息步长相比,以及我国历史上多次出现的50个BP,甚至100个BP的步长相比,10个BP的步长,显然太低了,远不及预期。如果CPI进一步下降,民企的实际贷款利率会不降反升,这样的降息,甚至不是宽松的,而是紧缩的。

降息幅度太小,可能与讨论中的误区有关,比如货币超发,大水漫灌,政策制定者不愿意背上这样的骂名,宁愿紧缩,不愿宽松。作为对比,欧美国家的央行降息的时候,并不在意这样的批评。

实际上,过去两年,中国的货币政策一直稳健,甚至偏紧,并没有像欧美一样大放水。数据上的表现,就是欧美通胀普遍上升,达到40年的高位,而我国通胀很低,2021年全年只有0.9%,处于多年以来的低位。计算实际利率的话,欧美国家普遍是负的,而且是很大的负数,而我国实际利率是正的,民企实际利率更是很大的正数,是经济的内生收缩因素。我国实际利率的这一结构性特征,事关经济内在活力,不可不察。

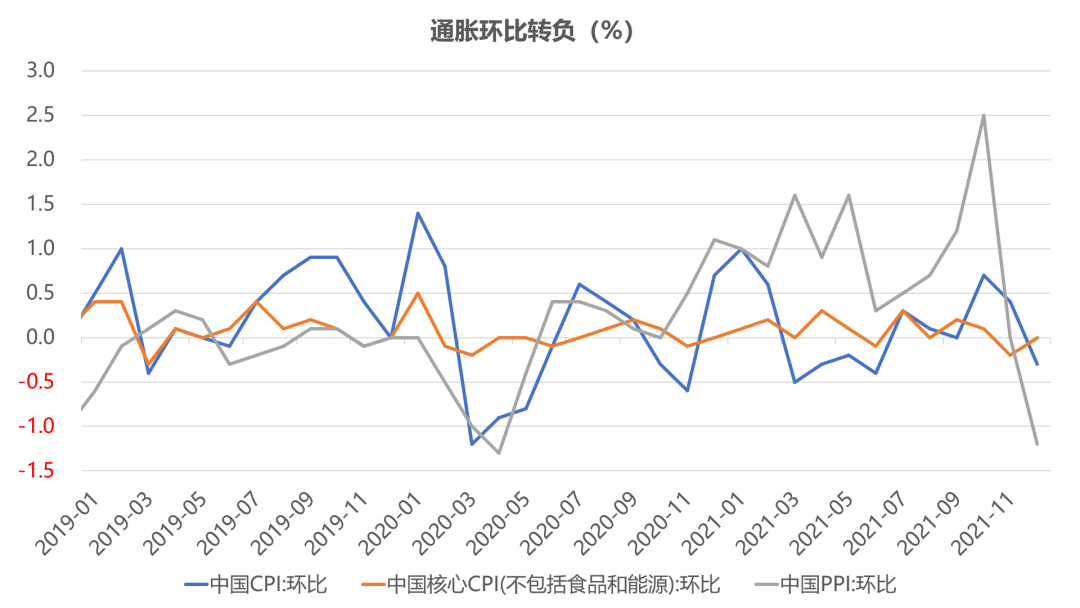

如果我们看最新的环比数据,CPI和PPI都在回落中,通胀压力并不大。如果货币继续“明松实紧”,通缩压力将逐步显现,政策压力也会更大。政策设计是复杂的艺术,时机是重要的变量。

货币超发,大水漫灌等观点尽管包含很多误解,但是声音很大,讨论中占据很大篇幅,纠偏需要漫长过程。政策需要共识,达成共识是一个缓慢的过程。在此过程中,经济下行压力还会加大,经济结构还会恶化,未来政策空间会进一步压缩。

路漫漫其修远兮,货币还将上下而求索。

03

谨防又一次“四万亿”

目前的稳增长,需要多方面政策共同发力。不过,综合看起来,财政政策的空间并不大。

从需求上看,我国传统基建基本完成,包括乡镇级的基础设施已经很完备,新基建依赖技术进步,速度受到技术进步的制约,而且前几年大干快上,已经透支了部分空间。查余补缺的基建,空间并不大。

从供给上看,基建需要花钱,但我国政府债负担已经很重,还要为不确定的国际环境预留空间,财政进一步宽松的空间其实有限。据测算,我国广义的政府债务负担大约在110%左右。考虑到政府债利率大约是欧美日均值的2倍以上,相当于实际政府债务负担在220%左右,远远高于账面上的政府负债率。考虑到政府职能转换,财政效率不高等背景因素,财政进一步宽松的空间其实有限。

现在需要防范的,是本轮稳增长,演化成另一次“四万亿”。2008年的“四万亿”财政刺激,初衷也是好的,但客观上大幅推高了宏观杠杆率,耗费了经济增长潜力,压缩了政策空间。至今,我们还在为“四万亿”买单,2017年以来的金融去杠杆,依然是“四万亿”的余波。目前的稳增长,是保证高质量前提下的稳增长,谨防重蹈“四万亿”覆辙。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}