阅读:0

听报道

资产证券化第八讲

文 | 唐涯 陈戴希

这两年,中国担保市场充满了惴惴不安的气氛,各种萝卜章、倒闭、洗牌的新闻不绝于耳,频频闪现新剧情。“信用违约互换”(CDS)也因此被寄予厚望,屡屡被提及。从2010年开始,公募信用违约互换产品(CDS) 一直活在银行间市场交易商协会(NAFMII)的深奥难懂的各类指引力。信用风险释缓、信用违约互换、信用联结票据 ——各个眼花缭乱的中文名字充满了“金融创新”的威力无穷。

其实CDS并没有那么复杂,它只是一个针对债权违约的保险产品。投资者可以为手中债权购买违约保险,向债券市场寻求担保,将违约风险转移出体内。它的前生就是上个世纪末开始发行的飓风灾难债券,本世纪初被改造升级成为单名CDS和多名CDS (又称经济灾难债券),在2007年的金融危机中也曾饱受质疑。

从飓风灾难到经济灾难,从天灾到人祸,现代金融工具提供了风险分散的可能性,但从不会提供灵丹妙药。从飓风灾难债券到多名CDS,从再担保类产品到信用衍生产品,资本市场旧瓶装新酒的戏码未曾停止过。太阳底下哪里有新鲜的事情,多炫酷的名词,回看三生三世,也无非十里套路而已。

1.前世:飓风灾难债券(Catastrophe-Bond)

1992年8月,安德鲁飓风袭击了美国南佛罗里达地区,其所经之处伤亡惨重,街区被夷为平地,直接经济损失达到260亿美元。当地老百姓遭受了精神层面的严重打击,而负责灾后理赔的保险公司则遭受了物质层面的严重打击,赔到吐血,11家保险公司赔到了破产的境地。有没有一种金融工具能帮助保险公司能预防性地将大灾风险转移出去呢?聪明“绝顶”的Richard Sandor带着一群沃顿商学院的教授们设计出了一个“风险共担”的新产品——“灾难债券”(Catastrophe Bond),简称Cat-Bond。

这个名字萌萌的Cat-Bond(灾难债券)属于再担保类金融产品。本质上是保险公司作为发行人,向市场上发行的高收益债券。光景好的时候,即没有飓风或者地震等重大天灾发生的时候,债券投资者享有高收益,保险公司稳稳当当地向投资者还本付息;而当重大天灾降临时,保险公司则不用向投资者还本付息。这个债券的风险定价与飓风、地震等重大天灾发生的概率紧密相关。例如,美国比欧洲地区多风,所以美国飓风灾难债券比欧洲飓风灾难债券的收益率更高。简单的说,这些高收益债券对保险公司起到了再担保的作用,将集聚在保险公司内部的重大天灾风险转移了出去,分散到了市场广大投资者的身上。这个产品一推出,各大保险公司如获至宝。当时的保险业巨头,美国的AIG、德国的Hannover Re,纷纷加入发行灾难债券的发行大军。灾难债券的规模蹭蹭蹭就涨上去了。尤其在严重的天灾发生后,这种债券的发行往往又喜迎新一波涨势。灾难债券市场规模在1998-2001年每年大约增长10-20亿美元, 2001年(9-11事件)以后每年大约增长20亿美元以上,2006年(卡特里娜飓风袭击)以后每年大约增长40亿美元以上。到2010年,美国的灾难债券(及类似的再担保债券)规模为230亿美元,这一规模在2012年桑迪飓风发生后翻了一倍,并继续保持每年40亿美元以上的涨势。截止2015年其规模达到了720亿美元。

保险公司拥有了灾难债券这种再担保工具后,重大天灾也不怕了。但市场上那些担保公司并不开心,因为保险公司的天灾再担保业务不需要它们来做了——目前美国再担保业务规模为5650亿美元,灾难债券的规模几乎达到了再担保业务规模的13%,业内预测未来几年这一比例还将翻倍。如此来看,保险公司直接通过灾难债券的发行向债券市场寻求“再担保”庇护,债券市场本身因此成为了一个巨型“再担保公司”。和分层的债券产品一样,灾难债券产品大多为优先-次级分层设计,次级债券的投资者在享有最高收益的同时也面临最高的风险,优先级债券的持有者享有较低的收益也面临较低的风险(Woo,2004,NBER)。

2.转世:单名信用违约互换 (Single-name CDS)

信用风险转移(Credit Risk Transfer),这是债券投资者们所朝思暮想的——1994年,一个叫“单名信用违约互换(Single name Credit Default Swap)”的金融创新面世了。这个简称“单名CDS”的产品本质上就是针对一项(公司或者国家)主体债权的保险产品。投资者可以为手中债权购买违约保险,向债券市场寻求担保,将违约风险转移出体内。风平浪静时,投资者支付固定费用作为保费,如果投资者手中的债权出现违约,投资者从担保方那里得到补偿。CDS的买方,向市场寻求担保,CDS的卖方,对信用违约事件承诺担保。

举个栗子。2008年9月,雷曼兄弟宣布破产,10月,基于雷曼公司债券的CDS正式进入赔付流程。如果你当时持有雷曼公司债券,并且也为手中的雷曼公司债券买了CDS保险,那么雷曼破产也不用怕,CDS的卖方将兑付承诺对你进行补偿:你把雷曼公司债券交给CDS的卖方,同时,CDS的卖方支付债券面额的91.375%给你,一手交券一手拿钱,完成“互换”。经济灾难时期,这个补偿率真的可以知足了。若是没有这份保险,那么我们只能熬到雷曼破产程序结束后再看看这公司债券还能剩多少回收价值。2005-2017年2月,共计有126单违约事件进入了CDS赔付流程,这些违约事件的主角既包含雷曼、房利美、通用汽车等大公司,也包含希腊、阿根廷、乌克兰等主权国家。在这些公司债券和国债上持有了CDS保单的投资者得到了“保险理赔” (Songzi Du和Haoxiang Zhu,2017,JF Forthcoming)。

在纯良的套期保值者手里,CDS是纯良的保险合同;在妖厉的投机者手里,CDS是妖厉的对赌工具。纯良和妖厉都是金融市场的魅力。看空者可以使用CDS作为加杠杆的工具,当空方力量比较强的时候,CDS的数额会超过了其对应债券的数额。2005年美国汽车零件制造商Delphi发行了10亿元的公司债券,本该仅对应10亿元赔偿额度的保险合同,市场上却对应着100亿元赔偿额度的保险合同,CDS数额是债券数额的10倍。也就是说,当时大部分市场上的投机者手上根本没有Delphi债券,却持有着Delphi债券的CDS保单,这是典型的“裸卖空”——投机者们看空Delphi,赌定Delphi债券将违约,于是抢占先机购买了大量保单。这些CDS保单的卖出方则是看好Delphi公司的投资人,他们认为Delphi公司债券违约风险较小,希望躺着赚取保费,所以他们与看空的投机者一同进入了赌局。结果,在Delphi真的命途不济进入破产程序后,竞价程序启动来解决Delphi债券违约的赔付问题,Delphi债券的保单持有者们获得了债券面额36.625%的补偿。

裸卖空到底有没有错,这个很难说。市场上任何交易本来就是两情相悦一个愿打一个愿挨的事情。例如,一个跨国银行因为自己的资产中含有投向法国的贷款,会试图寻求针对法国市场风险的担保,法国贷款没有对应的担保工具,于是他决定单纯购买法国国债的CDS保单来作为自己资产的担保,而他自己并不持有法国国债,这就属于裸卖空,但是听上去完全人畜无害。其实很多裸卖空的背后是真实的套期保值需求。2008年,成堆的次级住房抵押贷款违约,大片的银行和保险公司倒闭。这意味着CDS裸卖空方做到了套期保值,甚至可能赚得盆满钵满(比如,大名鼎鼎的华尔街空神——John Paulson),但是同时CDS裸卖空方也遭受了全世界的口诛笔伐,“全世界在哭的时候,笑的人有罪”。2010年金融危机余震犹在,铁打的德国毅然决然地要推动欧盟封杀CDS裸卖空,流水的意大利人和西班牙人则毅然决然地顽强抵抗。因为他们担心CDS裸卖空禁令会极大影响CDS市场的流动性,而债权担保市场的流动性一旦下降,必然会传导至实体债权市场,从而增加其国家在国际市场的借贷成本压力。同一时期,大西洋彼岸,美国参议院亦否决了禁止CDS裸卖空的议案修正案。

3.现世:经济灾难债券 (Multi-name CDS)

保险公司将成百上千笔民宅或者车辆的重大天灾风险汇集在一起,通过发行灾难债券将风险转移出体内,分散到债券市场上。基金公司等机构也可以将手中成百上千笔主体债权的违约风险汇集在一起,通过发行灾难债券将风险转移出体内,分散到债券市场上。这种针对多项债权进行违约担保的CDS叫做“多名CDS” (Multi-name CDS), 等同于“单名CDS”的一篮子组合。

从飓风灾难债券到“多名CDS”,很少有人看出这两个产品的前世今生渊源,直到哈佛大学Joshua Coval、Erik Stafford和普林斯顿大学Jakub Jurek在2009年的AER论文中形象地将“多名CDS”称为“经济灾难债券”(Economic Catastrophe Bonds ):一般而言,多项债权集体违约只会在经济灾难时发生。在经济灾难之时市场行情下挫,多名CDS对应的众多债权集体发生违约,触发互换条件,多名CDS的卖方将向多名CDS的买方进行补偿。同飓风灾难债券一样,多名CDS产品也进行了优先-次级分层,对应多层债券。

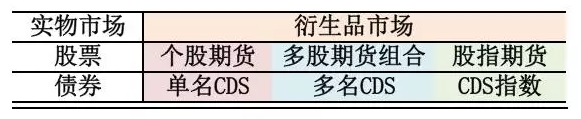

进阶版多名CDS,即单名CDS的一篮子动态组合,称为“CDS指数”。如果将单名CDS与个股期货进行类比的话,那么CDS指数则可以与股指期货进行类比。并且,就像股指期货为股票市场投资者提供了对整个市场套保对冲的工具一样,CDS指数的推出,为寻求多项主体债权的保险合同的投资者提供了便利,投资者不用再去市场上为手中的每一项主体债权寻找担保了,只需要在CDS指数上下注即可。目前,单名CDS的交易仍然是由合约双方协议清算,CDS指数的交易则是由清算所(Clearing House)进行统一清算,所以CDS指数的投资者也不用担心“交易对手风险(Counterparty Risk)”,也就是担保方不兑付的风险。这个优点对于投资者而言太太太重要了。无论是在天朝的担保市场还是欧美CDS公募市场,平时担保费收得妥妥的、清算时则赔不起甚至不认账的主儿并不少见。中国从2014年以来风起云涌的债券违约潮已经直接引发了这些债券对应担保公司的违约潮和行业洗牌,2015年融资担保机构为3389家,比2014年锐减了491家。学界和业界在对于创新型担保产品的反思中所一再强调的:天灾也罢,经济灾难也罢,灾难债券的定价过程中,“交易对手风险”需要被慎重再慎重地纳入考虑,这是金融危机给担保产品持续发展敲下的警钟之一(Arora等,2012,JFE)。

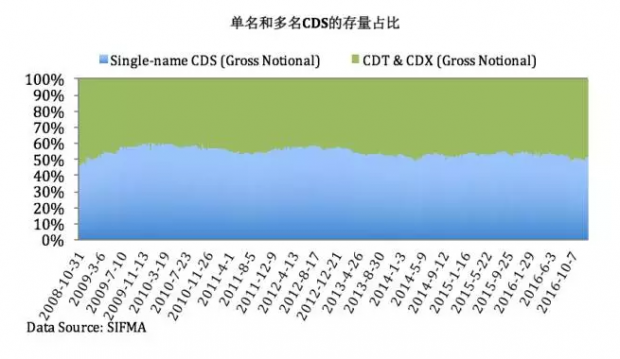

但是,直接下注一篮子CDS组合(无论是静态的多名CDS还是动态的CDS指数),许多投资者也无法做到精确对冲:投资者手中的多项主体债权与一篮子CDS组合对应的成百上千项主体债权的违约概率并不完全一致。听上去就像,投资者本来只想给自己家的七八个孩子投个健康保险,拿到手的却是整座幼儿园孩子的健康保险组合。所以单名CDS的存在还是很有必要的:通过一份一份地购买单名CDS,将一份一份担保与手中的每项主体债权对应,投资者在承受交易对手风险、忍受较高交易费用的同时,能够做到精确对冲。实际上,近十年,全球范围内,单名CDS和多名CDS产品也差不多保持了相同的市场体量。

1997年亚洲金融危机和1998年俄罗斯债务危机之后,金融机构的危机意识觉醒,认识到了信用风险管理的重要性,CDS市场开始快速扩大,名义规模从1997年三千亿美元增长至2000年的两万亿美元。2002-2007年,伴随着住房抵押证券化市场的兴旺,CDS经历了爆发增长期,名义规模飙升至六十二万亿美元,超过了2007年当年的全球GDP总额。2008年金融危机爆发,由于标的资产海量违约,交织着交易对手风险,信用衍生品市场遭受了严重冲击。

金融危机之后,多德弗兰克法案(Dodd-Frank Wall Street Reform and Consumer Protection Act,美国)和金融工具市场指令II(Markets in Financial Instruments Directive II,欧盟)相继出台,对金融业的泛滥自由化和进行管制。以多德弗兰克法案为例,它严格限制银行参与信用衍生品交易,并且要求CDS指数交易进行统一清算。2014年2月起,CDS指数篮子对应的多名CDS开始在结算所进行统一清算,由美国商品期货交易委员会监管。单名CDS仍然未实行统一清算,仍然是由交易双方之间约定互换,由美国证监会监管。

多德弗兰克法案和巴塞尔III下,银行参与单名CDS的前提也变得极为苛刻,加上单名CDS的结算一直效率低下,其交易量开始惨烈下挫,这也进一步制约了多名CDS一方的发展。2014年10月,昔日的CDS重量级玩家德意志银行(Deutsche Bank AG)宣布彻底退出针对公司主体债权的单名CDS交易,某种意义上标志着这名噪一时的担保工具走到了时运的尽头。随后,面对着全球CDS市场巨大的颓势,2015年5月,世界上最大的资管公司黑石(BlackRock Inc.)向全世界投资者发出最绝望的号召,“拯救命悬一线的单名CDS市场”。到2016年底,全球CDS的名义规模10.18万亿美刀,不到2007年的六分之一。

面对这个颓势,CDS还能恢复往日荣光吗?市场并不乐观。Augustin等好几位金融学者就认为,在全球主要经济体维持量化宽松政策,债券发行利率与违约率同时走低之际遇,银行作为债券市场的大买家,承担的违约风险并不高,没有太大动力在单名CDS市场寻求担保。或许要等到全球负利率环境发生改变,实体市场的债券发行利率和违约率走高时,CDS市场才将恢复活力。

天朝是个热爱“金融名词创新”的地方。从2010年第一次提出开始,天朝版公募CDS产品一直活在银行间市场交易商协会(NAFMII)的深奥难懂指引的黑字白纸里。信用风险释缓、信用违约互换、信用联结票据——NAFMII已经费了洪荒之力给CDS取了好多个中文名字了,然而,而担保市场的萝卜章、违约、倒闭、洗牌的新闻却屡屡不绝于耳,频频闪现新剧情。信用违约互换的重点在将担保和分散“违约风险”。没有“违约”,哪里有违约风险?没有违约风险的“违约互换”简直和抄党章的洞房之夜一样,充满了柏拉图的仪式感。也许,要等到债券市场“打破刚兑”的那天,公募市场上实质性违约发生,天朝版CDS才能从“名词创新”走向实践吧。

我听见了你的声音也藏着颗不敢见的心,

我躲进挑剔的人群夜一深就找那颗星星

你听不到我的声音怕脱口而出是你姓名,

像确定我要遇见你就像曾经交换过眼睛

我好像在哪里见过你,

我好像在哪里见过你

——薛之谦《我好像在哪见过你》

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}