阅读:0

听报道

——Too Big to Fall

文 | 唐涯 陈戴希

金融危机以后,对于“贪婪、自私、掠夺”的金融业的反思和批评成为政治正确的标签。贫富差距的加剧,社会撕裂程度加深,让人们对于过去几十年全球化+金融化的历程产生了质疑与动摇。一时间普惠的情怀在全球金融市场上照耀,从欧洲中小企业的Too small to fail 到美国住房金融体系的Too big to fall,再回头想中国的僵尸国企,挠头的地方债,无解的中小企业融资难伪命题、无奈之下的股市扶贫……其实太阳底下哪里有新鲜的事情?经过几十年全球资本的洗礼,金融业和各国政府的命脉早就休戚相关,生死与共,不是轻轻松松一句“改革”,简简单单一份“方案”就可以解决的。看起来,金融的问题是表,发展模式的问题才是里。

中国的住房金融体系很简单,主要由一级市场上的商业银行和城市公积金中心构成。它们贷款给人们买房,(尤其是公积金中心的)大部分房贷也从始至终沉睡在它们的账面上。

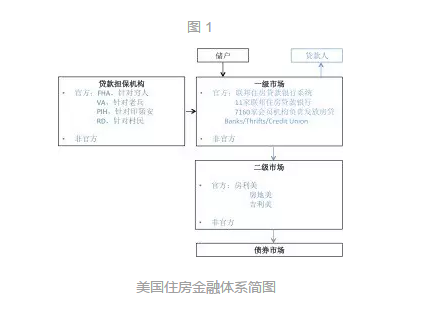

美国的住房金融体系除了一级市场以外,还具有强大的二级市场。二级市场上,官方或者非官方的二道贩子们从一级市场上购买房贷,将房贷证券化后卖向债券市场。“专业住房金融机构—银行—债券市场”——不夸张地说,住房金融体系是整个美国金融业的无冕之王,支撑着美国金融市场巨大的体量和流动性。截止2015年底,美国房贷存量为13.85万亿美元,房贷证券化债券存量为8.76万亿美元,同期美国债市存量总额为39.995万亿美元,所有商业银行的总资产为15.60万亿美元。

美国的住房金融体系主要由一级市场(房贷的发放)和二级市场(房贷的购买和证券化)构成。一级市场包括联邦住房贷款银行系统(FHLBS)[1],以及非官方借贷机构;二级市场包括“两房”(房利美&房地美)、吉利美,以及非官方二道贩子。

从上面这张图我们可以看出,一级市场上的11家联邦住房贷款银行就是房贷融资系统的央行,它们在美国各州拥有7160家会员机构,站在房贷发放的前线。而这些会员机构包括商业银行、信用合作社、保险公司、社区发展金融机构等等。这11家“央行”为它们的会员机构提供(1)房贷管理和资产负债管理的资金(2)短期流动性支持(3)房贷融资及社区发展的额外资金。同时联邦住房贷款银行本身是由其会员机构控股的,是一家实行会员所有制的“公司”[1]。从1932年成立至今,联邦住房贷款银行由国家信用背书,从市场上低息借入资金,来给自己的会员机构们提供流动性,服务房贷市场。

此外,在一级市场上,还有专门的房贷担保机构为“需要社会特别关怀的群体”的房贷进行担保。其中,官方担保机构有四家FHA、VA、PHI和RD,分别针对穷人、老兵、印第安土著和边远村民。以最为普遍的FHA为例。针对收入较低但是信用良好家庭,联邦住房管理局(FHA)将为其提供房贷担保:一旦这些低收入家庭申请到了贷款担保,即使可以只支付3.5%的首付,剩余房款由银行(等联邦住房贷款银行的会员机构)进行放贷,并且房贷利率也有优惠。从1934年成立至今,FHA累计为4100多万笔房贷提供了背书。仅2016年,FHA就完成了126万笔房贷的担保。

从上面的放贷体系和担保体系的成立时间可以看出,罗斯福政府在三十年代经济大萧条期的上台正是美国住房金融体系的元年。罗斯福政府所推出的经济和房市强刺激政策中包含了美国整个住房金融体系一级市场的骨架搭建和二级市场的创立。1938年,房利美成立,标志着美国住房金融体系二级市场的开端。

二级市场上 “两房”和吉利美的主要任务则是购买和证券化房贷,为一级市场的房贷提供流动性。一种模式是它们从银行等主要房贷发行方那里购买房贷,包装(打包&分层)成债券发行,并为这种债券提供担保。这种债券被称为官方的房贷支持债券,Agency Bond)。另外一种模式就是它们直接购买持有这些房贷。吉利美(由政府全资持有)为官方担保房贷(FHA、VA、PHI和RD)提供流动性,而其余房贷的流动性由“两房”为主力军来提供。房利美和房地美分别于1968年和1989年在纽交所上市,成为私有制公司。在2010年,“两房”被国有化后退市。但即使是退市了被政府托管了,“两房”依然在持续地发光发热。截止2015年,美国市场上的房贷存量45%被“两房”持有,15%被吉利美持有。

“两房”被国有化后也并不与政府财务并表(房利美和房地美由政府持股79.9%,距离与政府会计并表差了0.1%的股权,政府可不希望“两房”金融危机后的烂账显示在自己的资产负债表上)。但是无论在金融危机前还是金融危机后,“两房”均享有政府提供的隐形担保,所以它们在满足(民资)股东利益的同时,也得相应地承担政治任务——为低收入或者贫困区域家庭实现“居者有其屋,共筑中产梦”的资本主义伟大事业而不懈奋斗。1992至今,无论是之前的上市阶段还是目前的国有化阶段,政府对“两房”有着明确地任务指标,即要求它们购买的房贷里务必包含一定比例的穷人房贷。并且如表1所示,这个比例在金融危机前的15年内是不断上升的。“两房”一把手的政治觉悟得高,务必每年完成政策使命,否则就不是简单的事了。

这么看“次贷”是有迹可寻的:“两房”背负着政治使命在二级市场上多多购买穷人房贷,于是一级市场上各家银行也撸起袖子向穷人发放贷款,反正这些风险较高的房贷最后也有二级市场的金主来收购。二级市场上“两房”发行的房贷证券化债券也不愁卖啊,因为“两房”为这些债券做了担保的,有了担保,没了违约风险,债券投资者还在意它们的基础资产质量干嘛呢。山无棱,天地合,“两房”发行的“房贷支持债券”始终等同于“国债”。大家尽管买买买就好了,不用在意那么多细节,买了债券,就是帮了穷人,利了社会,不买都不好意思讲自己爱美利坚。那大买家都有谁呢?如图1所示。

第一主力军还是银行。资产转了一圈儿洗了洗白又回来:银行发放了房贷,房贷被“两房”包装成了“国债”,这些债券又回到了银行手中,此时它们已经变得干净又洁白,没有违约风险了。违约风险被“两房”吞肚子里了,或者做个违约互换,转手给其他接盘侠了。

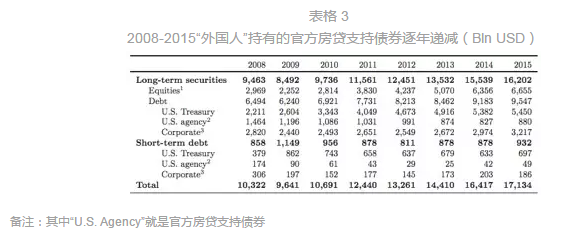

当然,爱美利坚的不仅仅是美国人。十年前,“外国人”是仅次于银行的(房贷证券化债券)第二大购买主力军。特别是2007年,这架势,真是手起银子落的,购买比例高达11%。“外国人”投资者中排位前三甲的就是日本、中国和俄罗斯。所以可以想见,当风暴席卷而来时,不仅仅是本国银行业大佬了,这全球各国央妈们都得找美利坚拼命,驾着刀子在你脖子上喊你救“两房”救救她们的银子。确实,时任美国财政部长亨利·鲍尔森在他的书《被架在刀沿儿上》(英文名字叫《On the Brink》,翻译是我们瞎诌的,追求“信达雅”的专业人士请原谅)中记录了那段难忘的时光:

“ From the moment the GSEs' problem hit the news, Treasury had been getting nervous calls from officials of foreign countries that were invested heavily in Fannie and Freddie. These calls ratcheted up after the legislation (granting powers to the Treasury to put GSEs into conservatorship but also to extend unlimited support to them). Foreign investors held more than $1 trillion of the debt issued or guaranteed by the GSEs, with big shares held in Japan, China and Russia. ”

我们稍微给这段话做个翻译哈,“‘两房’落难的事情一经曝光,美国财政部就接到了各国央妈的问候电话,在电话的那头她们的声音异常紧张忐忑。在财政部被正式任命为“两房”救赎君以后,这些电话变得更加频繁了。”

不过金融危机席卷后“外国人”也是真怕了,2008-2015年,“外国人”持有的债券量逐年递减(表2所示)。

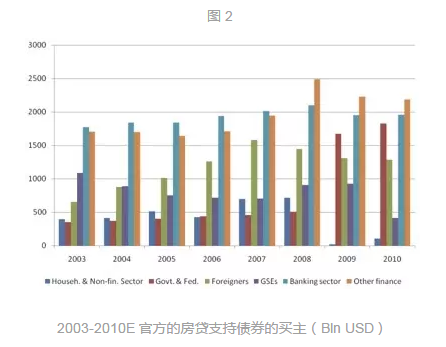

太天真太傻的“外国人”也不愿意买了。自己zuo的孽跪着也要继续zuo下去,于是美联储自己开始买房贷证券化债券了,开始扩表了,开始QE了。

QE是啥幺蛾子?

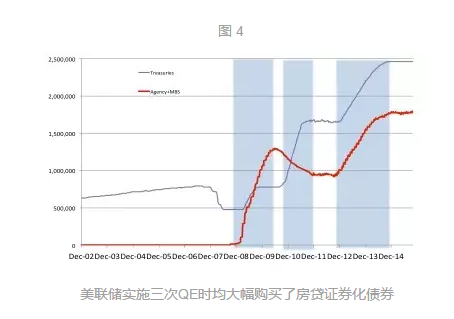

QE就是美联储开始印钱,在市场上购买证券,向市场发钱。而且还连印了三次。那么美联储印了这么多钱,究竟在市场上买些啥?如图2所示,美联储买了两样东西,一样是国债(2.45万亿美元),另一样就是官方房贷支持债券(1.8万亿美元)。图中蓝色区域就是美联储实施三次QE的区间。可以看到,特别是在第一次QE(2008年12月-2010年3月)和第三次QE(2012年9月-2013年12月)期间,美联储均大幅购买了官方房贷支持债券(Agency Bond),艰苦卓绝地为房贷市场注入着流动性,房贷证券化债券价格一步步稳企。

十年河东,十年河西。金融危机已经成为遥远的记忆,如今的美利坚,商业用房和居民住房的房价早已全面上扬,房市重燃活力。但是今天的美国住房银行,依然是十年前的那个美国住房银行。风雨兼程,它将继续前行,背负着美国人民“居者有其屋”的荣光。

[1] FHLBS在官网上就白纸黑字声明得很清楚,意译一下就是“我们系统的运行没花纳税人的半毛钱,就连金融危机期间,生死存亡之时,我们也没拿政府的钱,我们当时都是借债来抵御流动性枯竭的”。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}